السوق العالمية للمواد الكيميائية

Global Petrochemical Feedstock Market Size, Share, and COVID-19 Impact Analysis, By Type (Naphtha,إيثان, Propane, Butane, and Refinery Off-Gases), By Source (Fossil-Based, Bio-Based, Chemically Recycled (Pyrolysis Oil), and Gasification-Derived (Syngas)

نظرة عامة على التقرير

جدول المحتويات

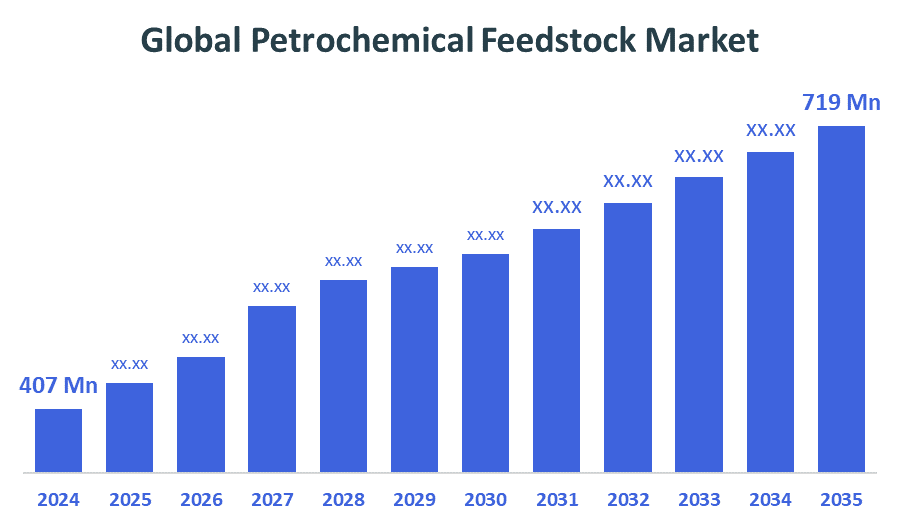

Global Petrochemical Feedstock Market Insights Forecasts to 2035

- The Global Petrochemical Feedstock Market Size was estimated at USD 407 Million in 2024

- The Market Size is expected to Grow at a CAGR of around 5.31% from 2025 to 2035

- The Worldwide Petrochemical Feedstock Market Size is expected to Reach USD 719 Million by 2035

- الشرق الأوسطومن المتوقع أن ينمو بأسرع ما يمكن خلال الفترة المتوقعة.

Petrochemical Feedstock Market

The petrochemical feedstock market involvesخام materials like natural gas, naphtha, and ethane used to produce chemicals and plastics. وهذه المواد الوسيطة أساسية لتصنيع منتجات مثل الأسمدة والألياف الاصطناعية ومواد التغليف. وتهدف المبادرات الحكومية في جميع أنحاء العالم إلى تعزيز الإنتاج المستدام من البتروكيميائيات عن طريق تشجيع استخدام المواد الوسيطة الأنظف والاستثمار في التكنولوجيات المتقدمة لخفض انبعاثات الكربون. والسياسات الداعمة لكفاءة الطاقة، وإعادة التدوير، والمواد الخام البديلة تؤدي إلى الابتكار في هذا القطاع. وتتأثر السوق بعوامل مثل أسعار النفط الخام، والاستقرار الجيوسياسي، والطلب المتزايد من صناعات الاستخدام النهائي، بما في ذلك السيارات والتشييد والسلع الاستهلاكية. ومع تزايد اللوائح البيئية، تركز الشركات على خيارات المواد الوسيطة الملائمة للبيئة من أجل تحقيق الاتساق مع أهداف الاستدامة العالمية. وعموماً، فإن سوق المواد الوسيطة البتروكيميائية محورية في سلسلة الإمدادات الكيميائية العالمية، وتتكيف مع المناظر الاقتصادية والبيئية المتطورة لضمان النمو والاستقرار في الأجل الطويل.

Attractive Opportunities in the Petrochemical Feedstock Market

- ويتيح إدماج مصادر الطاقة الخضراء والمتجددة (مثل الطاقة الشمسية والريحية) في عمليات الإنتاج البتروكيميائي فرصة كبيرة لخفض انبعاثات الكربون وتحسين الاستدامة. This shift supports global climate goals and helps companies comply with stricter environmental regulations. وتتزايد الاستثمارات في هذا المجال بسرعة، لا سيما في المناطق الغنية بالمتجددات. ويمكن للشركات التي تعتمد هذه التكنولوجيات أن تكتسب ميزة تنافسية من خلال وضع نفسها كقادة في الإنتاج البتروكيميائي المنخفض الكربون.

- وتسمح الانجازات في تكنولوجيات إعادة التدوير الكيميائي (مثل التحلل الحراري) بتحويل النفايات البلاستيكية إلى مواد وسيطة بتروكيميائية صالحة للاستخدام، مما يقلل من الاعتماد على الموارد الأحفورية. وهذا يدعم الدفع العالمي نحو اقتصاد دائري، حيث تُعاد استخدام المواد بدلا من التخلص منها. ويؤدي تزايد الشواغل البيئية ودعم السياسات إلى التعجيل باعتماد هذه الابتكارات. وتفتح هذه التطورات مسارات جديدة للإيرادات للشركات في الوقت الذي تتصدى فيه لتحديات الاستدامة في الصناعات البلاستيكية والكيميائية.

Global Petrochemical Feedstock Market Dynamics

DRIVER: Technological advancements improve feedstock processing efficiency

ويقود النمو في سوق المواد الوسيطة البتروكيميائية ارتفاع الطلب على البلاستيك والألياف الاصطناعية والمواد الكيميائية عبر الصناعات مثل السيارات والتشييد والتغليف. :: زيادة التحضر والتصنيع، لا سيما في الاقتصادات الناشئة، وزيادة استهلاك المواد الوسيطة. ويحسن التقدم التكنولوجي كفاءة تجهيز المواد الوسيطة، ويقلل من التكاليف والأثر البيئي. كما أن الدعم الحكومي من خلال السياسات والاستثمارات المواتية في البدائل المستدامة يغذي النمو. وبالإضافة إلى ذلك، فإن التحول إلى منتجات مستمدة من البتروكيميائيات في قطاعات الطاقة المتجددة والإلكترونيات يخلق فرصا جديدة. ويؤثر تباطؤ أسعار النفط الخام وتوافر المواد الوسيطة على ديناميات السوق، ويشجع على الابتكار والتنويع لتلبية الطلب العالمي المتطور.

RESTRAINT: Fluctuating crude oil and natural gas prices create market instability

يؤدي تباطؤ أسعار النفط الخام والغاز الطبيعي إلى عدم استقرار السوقمما يؤثر على توافر المواد الوسيطة والتكاليف. ويثير الاعتماد على الوقود الأحفوري مسائل الاستدامة، مما يدفع الطلب على بدائل أخضر. وبالإضافة إلى ذلك، يمكن للتوترات الجيوسياسية أن تعطل سلاسل الإمداد، مما يؤثر على توزيع المواد الوسيطة. كما أن ارتفاع الاستثمارات الرأسمالية والتكاليف التشغيلية لتكنولوجيات التجهيز المتقدمة يحد من التوسع في الأسواق. ويؤدي تزايد الوعي بالتلوث البلاستيكي وزيادة جهود إعادة التدوير إلى الحد من الاعتماد على المواد الوسيطة البتروكيميائية العذرية، مما يشكل تحديات أمام نمو الأسواق التقليدي.

الفرص: زيادة الاستثمار في الهيدروجين الأخضر وتكامل الطاقة المتجددة

وتتيح الابتكارات في تكنولوجيات إعادة التدوير وإعادة التدوير الكيميائي إمكانية تحويل النفايات البلاستيكية إلى مواد وسيطة قيمة، مما يعزز نماذج الاقتصاد الدائري. إن التوسع في الأسواق الناشئة، الذي يقوده التصنيع السريع والتحضر، يفتح آفاقا جديدة للنمو. ويمكن لزيادة الاستثمار في الهيدروجين الأخضر وإدماج الطاقة المتجددة في الإنتاج البتروكيميائي أن يقلل من آثار الكربون وأن يعزز الاستدامة. وعلاوة على ذلك، يؤدي تطوير المحفزات المتقدمة وتحقيق الاستخدام الأمثل للعمليات إلى تحسين الكفاءة وحصيلة المنتجات، وتخفيض التكاليف. ويزيد الطلب على النقل إلى قطاعي الوزن الخفيف، والمواد العالية الأداء في قطاعي السيارات والتغليف. كما أن التعاون بين الجهات الفاعلة في الصناعة والحكومات من أجل تعزيز الممارسات المراعية للبيئة وتطوير الهياكل الأساسية يهيئ بيئة مواتية لتوسيع الأسواق والنهوض التكنولوجي.

التحديات: المنافسة الناشئة عن المواد البديلة

وتشمل التحديات في سوق المواد الوسيطة البتروكيميائية أنظمة بيئية صارمة وضغوط للحد من انبعاثات الكربون، مما يزيد من تكاليف الامتثال. ويؤدي ارتفاع أسعار النفط الخام والغاز الطبيعي إلى عدم اليقين في أسعار الإمدادات والتسعير. ويحد الاعتماد على الوقود الأحفوري من الاستدامة، في حين أن الاستثمار الرأسمالي المرتفع للتكنولوجيات الأنظف يشكل حواجز مالية. وتزيد من المخاطر حالات تعطيل سلاسل الإمداد بسبب التوترات الجيوسياسية. وبالإضافة إلى ذلك، فإن زيادة المنافسة من المواد البديلة وزيادة تفضيل المستهلكين للمنتجات الصديقة للبيئة تحد من الطلب التقليدي على المواد الوسيطة البتروكيميائية ونمو الأسواق.

Global Petrochemical Feedstock Market Ecosystem Analysis

وسوق المواد الوسيطة للبتروكيميائية العالمية تحركها المواد الخام مثل النفاثا والإيثان، وسوائل الغاز الطبيعي المستخدمة لإنتاج المواد الكيميائية واللدائن. وتقود آسيا والمحيط الهادئ الطلب بسبب التصنيع السريع، بينما تستفيد أمريكا الشمالية من الغاز الطبيعي الوفير. وتحسن أوجه التقدم التكنولوجي كفاءة التجهيز، مع تحول متزايد نحو المواد الوسيطة المستدامة القائمة على البيئة على الرغم من التحديات المتعلقة بالتكلفة. وتشدد اللوائح الحكومية على الحد من الأثر البيئي، مما يدفع إلى تعديل القدرات. ومن المتوقع أن تنمو السوق بشكل كبير بحلول عام 2030، ويغذيها ارتفاع الطلب في قطاعات السيارات والتغليف والتشييد.

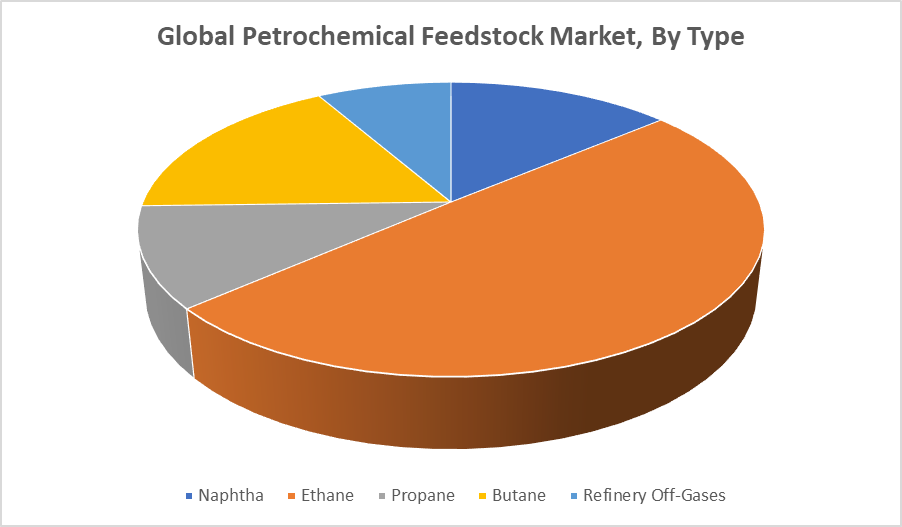

واستناداً إلى هذا النوع، قاد قطاع الإيثان السوق بنصيب الإيرادات الرئيسي على مدى الفترة المتوقعة

ويقود الجزء المتعلق بالإيثان سوق المواد الوسيطة البتروكيميائية، التي تحتفظ بأكبر حصة من الإيرادات على مدى الفترة المتوقعة. إن وفرة هذا البرنامج، لا سيما في أمريكا الشمالية، وفعالية التكلفة تجعله مادة مغذية مفضلة لإنتاج الإيثيلين وغيره من المواد الكيميائية الرئيسية. وتدعم هذه الهيمنة التقدم التكنولوجي في التجهيز والطلب المتزايد من صناعات الاستخدام النهائي مثل البلاستيك وصناعة السيارات.

واستناداً إلى المصدر، عقد الجزء الأحيائي السوق مع حصة الإيرادات الرئيسية خلال الفترة المتوقعة

ويحتفظ الجزء المرتكز على البيولوجي بأكبر حصة من الإيرادات في سوق المواد الوسيطة البتروكيميائية على مدى الفترة المتوقعة. وتثير الشواغل البيئية المتزايدة والدعم الحكومي للبدائل المستدامة الطلب على المواد الوسيطة القائمة على أساس بيولوجي. وعلى الرغم من ارتفاع التكاليف، فإن طبيعتها المراعية للبيئة وانخفاض البصمة الكربونية تجعلها أكثر تفضيلاً في جميع الصناعات التي تركز على الإنتاج الأخضر ومبادرات الاقتصاد الدائري.

آسياâ ھمن المتوقع أن يكون لمنطقة المحيط الهادئ أكبر حصة سوقية في سوق المواد الوسيطة البتروكيميائية خلال الفترة المتوقعة

ومن المتوقع أن تهيمن آسيا والمحيط الهادئ على سوق المواد الوسيطة البتروكيميائية طوال الفترة المتوقعة بسبب النمو الصناعي السريع والتحضر في بلدان مثل الصين والهند وجنوب آسيا. The regionâTMs expanding manufacturing base, especially in automotive,packaging, and construction sectors, drives high demand for petrochemical products. وبالإضافة إلى ذلك، فإن توافر مصادر وسيطة متنوعة والاستثمارات الجارية في البنية التحتية ونمو سوق الدعم التكنولوجي. كما أن السياسات الحكومية المواتية التي تعزز التنمية الصناعية والصادرات تزيد من تعزيز وضعية أجهزة الصرف الآلي في المنطقة. وهذا الجمع بين العوامل يجعل من آسيا والمحيط الهادئ أكبر وأسرع أسواق المواد الوسيطة البتروكيميائية على الصعيد العالمي.

من المتوقع أن تنمو منطقة الشرق الأوسط في أسرع مراحل النمو في سوق المواد الوسيطة البتروكيميائية خلال الفترة المتوقعة

ومن المتوقع أن تشهد منطقة الشرق الأوسط " أفريقيا " أسرع عملية في سوق المواد الوسيطة البتروكيميائية خلال الفترة المتوقعة. This growth is driven by the regionâTMs abundant natural gas and crude oil reserves, which provide a strong feedstock supply base. والاستثمارات في توسيع الهياكل الأساسية البتروكيميائية ومرافق الإنتاج الجديدة، لا سيما في بلدان مثل المملكة العربية السعودية والإمارات العربية المتحدة، تغذي التوسع في الأسواق. وبالإضافة إلى ذلك، تهدف مبادرات الحكومة الاستراتيجية إلى تنويع الاقتصادات بعيدا عن الاعتماد على النفط إلى دعم نمو الصناعة. ويزيد الطلب المتزايد من الأسواق المحلية وأسواق التصدير على حد سواء من سرعة تنمية الأسواق السريعة في المنطقة.

التنمية الأخيرة

- In June 2022, SABIC announced a major investment dedicated to the development of bio-based petrochemical feedstocks. وتتوافق هذه الخطوة الاستراتيجية مع الالتزام الأوسع نطاقاً بالاستمرارية، وتهدف إلى معالجة الطلب العالمي المتزايد على المواد الخام المراعية للبيئة والمتجددة في الصناعة البتروكيميائية. ومن خلال النهوض بتكنولوجيات المواد الوسيطة القائمة على أساس بيولوجي، تضع اللجنة نفسها في مقدمة الانتقال إلى إنتاج كيميائي أخضر وأكثر استدامة.

- In February 2024, LyondellBasell launched a series of sustainability-focused initiatives aimed at advancing the use of renewable feedstocks and implementing advanced recycling technologies. These projects reflect the companyâTMs commitment to reducing its environmental footprint and promoting circular economy principles within the petrochemical sector. ومن خلال إدماج هذه الابتكارات، تعمل شركة ليونديل باسيل بنشاط نحو عمليات إنتاج أكثر استدامة ومستقبل أخضر.

Key Market Players

KEY PLAYAYERS IN THE PETROCHEMICAL FEEDSTOCK MARKET INCLUDE

- ExxonMobil Corporation

- SABIC (Saudi Basic Industries Corporation)

- Dow Chemical Company

- LyondellBasell Industries

- المجموع

- Shell Chemicals

- BASF SE

- Chevron Phillips Chemical Company

- INEOS Group

- Mitsubishi Chemical Corporation

- جهات أخرى

قطاع السوق

وتتوقع هذه الدراسة الإيرادات على المستويات العالمية والإقليمية والقطرية من عام 2020 إلى عام 2035. القرارات التي اتخذها المستشارونالمواد الوسيطة البتروكيميائيةالسوق القائمة على القطاعات المذكورة أدناه:

Globalمواد كيميائيةالسوقالنوع

- Naphtha

- ايثان

- Propane

- Butane

- Refinery Off-Gases

Globalمواد كيميائيةالسوقالمصدر

- Fossil-Based

- قاعدة بيولوجية

- إعادة تدوير المواد الكيميائية (زيت التحلل الحراري)

- Gasification-Derived (Syngas)

Globalمواد كيميائيةالسوق، حسب التحليل الإقليمي

- أمريكا الشمالية

- الولايات المتحدة الأمريكية

- كندا

- المكسيك

- أوروبا

- ألمانيا

- UK

- فرنسا

- إيطاليا

- إسبانيا

- روسيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- جنوب كوريا

- أستراليا

- بقية آسيا والمحيط الهادئ

- أمريكا الجنوبية

- البرازيل

- الأرجنتين

- بقية أمريكا الجنوبية

- الشرق الأوسط

- UAE

- السعودية

- قطر

- جنوب أفريقيا

- بقية الشرق الأوسط

الوظائف

Q: What is the revenue potential of the bio-based feedstock segment by 2035?

ألف: يُتوقع أن يُحتفظ الجزء الأحيائي بأكبر حصة من الإيرادات على مدى الفترة المتوقعة، مدفوعاً بالشواغل البيئية المتزايدة والطلب على البدائل المستدامة.

ما هي بدايات تعطيل سوق المواد الغذائية البتروكيميائية؟

ألف: في حين تهيمن على السوق حاليا جهات فاعلة ثابتة، فإن بدء العمل بتكنولوجيات إعادة تدوير المواد الكيميائية وتكامل الهيدروجين الأخضر يبرز كعوامل، على الرغم من عدم إبراز أسماء محددة في التقرير.

هل يمكنك أن تقدم معلومات عن الشركات لصانعي المواد الغذائية البتروكيميائية الرئيسيين؟

نعم For example, SABIC has invested in bio-based feedstock development, while LyondellBasell has launched initiatives focused on renewable feedstocks and advanced recycling.

Q: What regulations are affecting this market?

A: Regulations promoting energy efficiency, carbon reduction, and recycling are impacting market strategies, with increasing pressure on companies to adopt sustainable practices.

Q: What are the latest trends in the Petrochemical Feedstock market?

ألف: تشمل الاتجاهات الرئيسية دمج الهيدروجين الأخضر والطاقة المتجددة، والتقدم في إعادة التدوير الكيميائي (مثل التحلل الحراري)، وزيادة التركيز على المواد الوسيطة ذات القاعدة البيولوجية.

Q: What are the top investment opportunities in the Global Petrochemical Feedstock Market?

ألف: تشمل مجالات الاستثمار الجذابة المواد الوسيطة القائمة على البيئة والمتجددة، وتكنولوجيات إعادة التدوير الكيميائي، والهياكل الأساسية للإنتاج البتروكيميائي المستدام.

Q: What is the long-term outlook (2025â ھ ھ ‘2035 ھ ‘12035 ‘ لسوق المواد الأولية البتروكيميائية؟

ألف: من المتوقع أن يحافظ السوق على نمو مطرد، مدفوعاً بالابتكار، ومبادرات الاستدامة، وزيادة الطلب من القطاعات الصناعية الرئيسية على الصعيد العالمي.

تحقق من الترخيص

اختر الخطة التي تناسبك: مستخدم فردي أو متعدد المستخدمين أو حلول المؤسسات المصممة حسب احتياجاتك.

نحن هنا لدعمك

- دعم المحللين على مدار الساعة

- عملاء من جميع أنحاء العالم

- رؤى مخصصة

- متابعة التكنولوجيا

- الذكاء التنافسي

- أبحاث مخصصة

- دراسات سوق مشتركة

- نظرة عامة على السوق

- تقسيم السوق

- محركات النمو

- فرص السوق

- رؤى تنظيمية

- الابتكار والاستدامة

تفاصيل التقرير

| النطاق | Global |

| الصفحات | 217 |

| التسليم | PDF و Excel عبر البريد الإلكتروني |

| اللغة | العربية |

| الإصدار | Aug 2025 |

| الوصول | تحميل من هذه الصفحة |