Marché français de la facturation électronique

France E-facturation Taille du marché, part, et COVID-19 Analyse d'impact, par type de déploiement (à base de nuages et sur site), par canal (B2B, B2C et autres), et France E-facturation Perspectives du marché, tendances de l'industrie, prévisions jusqu'en 2035.

Dec 2025

DAR3463

195

Aperçu du rapport

Table des matières

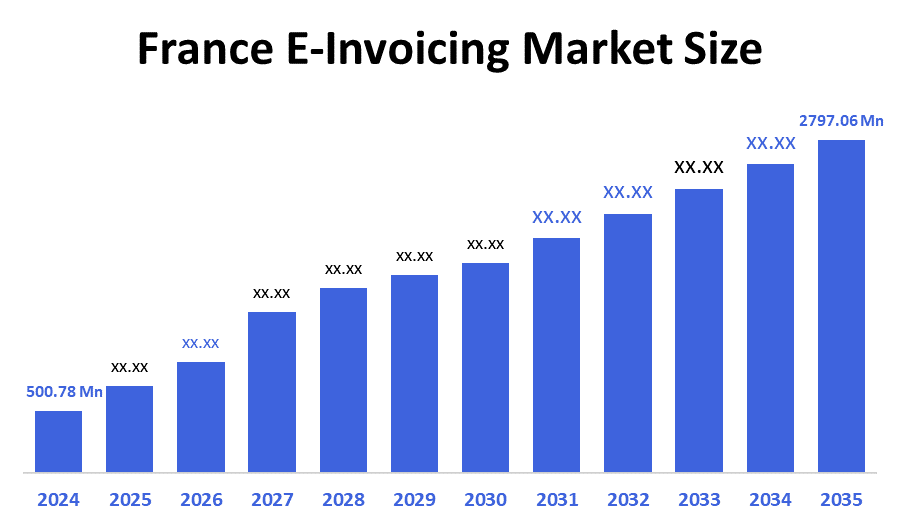

France Perspectives du marché de la facturation électronique Prévisions à 2035

- La taille du marché de la facturation électronique en France était estimée à 500,78 millions de dollars en 2024.

- La taille du marché devrait croître à un TCAC d'environ 16,93 % entre 2025 et 2035.

- La taille du marché français de la facturation électronique devrait atteindre 2797,06 millions de dollars en 2035.

Selon un rapport de recherche publié par Decision Advisior & Consulting, le marché français de la facturation électronique devrait atteindre 2797,06 millions de dollars d'ici 2035, soit une augmentation de 16,93% entre 2025 et 2035. La méthode systématique du gouvernement comprend l'utilisation de plateformes privées accréditées et un répertoire national de facturation pour l'automatisation et la transparence. Les modèles de facture uniformes et l'augmentation du niveau de maturité numérique dans les entreprises françaises sont des avantages pour l'acceptation.

Aperçu du marché

Le marché de la facturation électronique de la France est un écosystème numérique de cadres réglementaires, de prestataires de services et de solutions technologiques qui soutiennent la création, la transmission, la validation et le stockage de factures électroniques entre entreprises du pays. De plus, la transition française vers la facturation électronique est basée sur la mise en œuvre de réformes gouvernementales qui ont affecté l'ensemble du pays, et qui s'est terminée par la libre Portail Public de Facturation (PPF) et le passage à un système multipartite avec des PDP accrédités (Plateaux de dématérialisation Partner). Le gouvernement prévoit la construction d'un répertoire centralisé des entreprises et d'un concentrateur de données, qui devrait être achevé d'ici septembre 2026; l'installation vise à permettre le préremplissement et l'audit des déclarations de TVA par l'automatisation. Le système permet de livrer de manière efficace aux autorités fiscales toutes les données sur les factures, tout en contrôlant et en surveillant le processus par l'intermédiaire de l'administration fiscale. La réforme élimine les obstacles techniques et économiques qui se posaient précédemment en ce qui concerne le développement du FPP et favorise également un cadre de certification solide pour les PDP. Le nouvel écosystème est tel que les entreprises sont liées aux autorités fiscales par des plateformes privées, sécurisées et interopérables, un design hybride unique en français dans son organisation et dans son partenariat public-privé.

Couverture du rapport

Ce rapport de recherche classe le marché français de la facturation en fonction de différents segments et régions et prévoit la croissance des recettes et analyse les tendances dans chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, opportunités et défis qui influencent le marché français de la facturation électronique. L'évolution récente du marché et les stratégies concurrentielles telles que l'expansion, le lancement de produits et le développement, le partenariat, la fusion et l'acquisition ont été inclus pour tirer le paysage concurrentiel du marché. Le rapport identifie et profile stratégiquement les acteurs clés du marché et analyse leurs compétences de base dans chaque sous-segment du marché français de la facturation électronique.

Facteurs moteurs

L'utilisation du réseau paneuropéen de marchés publics en ligne (Peppol) en France permet au pays d'échanger facilement des factures, tant au niveau national qu'international, sans complications. L'autorité fiscale mettra en œuvre le cadre certifié de Peppol pour garantir l'interopérabilité du routage entre les différents fournisseurs de services. La transition d'une connexion PDP à une autre vers un « modèle à cinq corners » compatible avec Peppol améliore les niveaux de normalisation, d'échelle et de sécurité. En outre, la France exige que les factures soient présentées en types normalisés-Factur-X, UBL et CII- qui sont à la fois lisibles par machine et lisibles par l'homme. Tous ces facteurs combinés permettent à la France de s'associer aux grands réseaux de factures électroniques de l'UE, ce qui facilite la conformité, le commerce et la numérisation d'une manière spécifique à l'environnement technique et juridique français et, par conséquent, la croissance du marché de la facturation électronique en France est encore stimulée.

Facteurs de recyclage

Sur le marché français de la facturation électronique, les facteurs de restriction sont les défis d'interopérabilité entre les différentes plates-formes, les infrastructures informatiques dispersées, les longues périodes d'embarquement des fournisseurs, le manque de savoir-faire technique, les préoccupations concernant l'évolutivité et la résistance à la transformation numérique causées par les différences culturelles, ainsi que l'inclarité sur les futures exigences fiscales qui contribuent à la lenteur de l'adoption de la facturation électronique.

Segmentation du marché

La part de marché de la facturation électronique en France est classéeen type et canal de déploiement.

- Le segment nuageux a dominé le marché en 2024, soit environ 68 %, et devrait croître à un TCAC important au cours de la période de prévision.

Le marché français de la facturation électronique est segmenté par type de déploiement en cloud et sur site. Parmi ceux-ci, le segment nuageux a dominé le marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. Le marché de la facturation électronique en France est largement influencé par les exigences réglementaires qui exigent des solutions de conformité évolutives, une mise en œuvre rentable et une intégration rapide avec les systèmes ERP et comptables. La tendance croissante à utiliser de telles solutions tant par les PME que par les grandes entreprises, etc., est l'un des facteurs qui renforcent la demande. En outre, les caractéristiques qui viennent avec les technologies cloud telles que leur capacité à s'adapter facilement aux besoins du client, la réduction de la charge sur l'infrastructure du clientâ € TM, et le soutien constant de l'évolution des exigences fiscales ont fait d'eux le premier choix pour le marché de la facturation e en France.

- Le segment B2B a dominé le marché en 2024, soit environ 18 %, et devrait connaître une croissance substantielle au cours de la période de prévision.

Le marché français de la facturation e est segmenté par canal en B2B, B2C et autres. Parmi ceux-ci, le segment B2B détenait une part importante en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La principale force derrière cette tendance est la facturation électronique qui sera bientôt obligatoire pour les entreprises en France. Les entreprises seront contraintes d'adopter de nouvelles technologies. De plus, les économies de temps résultant de l'automatisation des factures, le moindre coût de traitement et une meilleure visibilité des transactions sont d'autres aspects qui soutiennent la croissance. Les facteurs qui contribuent à l'expansion de la demande sur le marché sont l'intégration aux systèmes de PGI, l'accroissement des compétences numériques des petites et moyennes entreprises (PME) et la nécessité de respecter les exigences budgétaires dynamiques.

Analyse concurrentielle :

Le rapport présente l'analyse appropriée des principales organisations/entreprises impliquées dans le marché de la facturation électronique en France, ainsi qu'une évaluation comparative basée principalement sur leur offre de produits, leurs aperçus d'affaires, leur présence géographique, leurs stratégies d'entreprise, leur part de marché segmentée et leur analyse SWOT. Le rapport fournit également une analyse détaillée des nouvelles et des développements actuels des entreprises, qui comprennent le développement de produits, des innovations, des coentreprises, des partenariats, des fusions et acquisitions, des alliances stratégiques, etc. Cela permet d'évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- Sopra Steria

- Cegedim e«€»Entreprises

- Groupe Generix

- Esker

- Services EDI du titulaire

- Logiciel DIMO

- Sage France

- Autres

Faits nouveaux :

- En juin 2025,Un guide sur 36 cas d'utilisation et les rôles des intervenants pour l'introduction de B2B e en septembre 2026«€»la facturation a été publiée par la Commission de normalisation AFNOR. Elle couvrait la transmission des factures, les refus, les litiges, le circuit de facturation, l'adresse de facturation et le lien de répertoire. Inclus dans cela était le XP Z12 e«€»la norme de facturation, qui visait à simplifier l'échange de factures B2B en fonction de l'évolution des exigences fiscales.

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Marché

Cette étude prévoit des recettes au niveau de la France, des régions et des pays de 2020 à 2035. Décision Advisior a segmenté le marché France E - Facturation sur la base des segments ci-dessous:

Marché français de la facturation électronique, par type de déploiement

- Nuageux

- Sur place

Marché français de la facturation électronique, par voie

- B2B

- B2C

- Autres

FAQâ € TM s

Q: Quelle est la taille du marché français de la facturation électronique?

A : France E - Le marché de la facturation devrait passer de 500,78 millions de dollars en 2024 à 2797,06 millions de dollars en 2035, avec une croissance de 16,93% au cours de la période de prévision 2025-2035.

Q: Quels sont les principaux moteurs de croissance du marché?

A: Le marché de la facturation électronique de la France est influencé par l'application progressive des mandats réglementaires, la maturité numérique globale du paysâ € TM s, les avantages de l'automatisation, les initiatives de transparence gouvernementale, les formats de facture normalisés, et l'acceptation croissante de la facturation électronique entre les entreprises (B2G), entre les entreprises (B2B) et entre les consommateurs (B2C).

Q: Quels facteurs freinent le marché français de la facturation électronique?

A: Les e«€»Le marché de la facturation en France est freiné par des coûts de mise en œuvre élevés, des intégrations complexes, la résistance des petites et moyennes entreprises (PME), l'insécurité des données, une réglementation lourde et l'ignorance des petites entreprises de la technologie, empêchant ainsi la transformation numérique complète.

Q: Qui sont les acteurs clés du marché français de la facturation électronique?

A: Sopra Steria, Cegedim e«€»Business, Generix Group, Esker, Tenor EDI Services, DIMO Software, Sage France, Autres.

Q: Qui sont les publics cibles pour ce rapport de marché?

R: Le rapport cible les acteurs du marché, les investisseurs, les utilisateurs finaux, les autorités gouvernementales, les cabinets de conseil et de recherche, les investisseurs en capital-risque et les revendeurs à valeur ajoutée (VAR).

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 195 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | country |

| Pages | 195 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Dec 2025 |

| Accès | Télécharger depuis cette page |