France Marché des appareils intra-utérins

France Appareils intra-utérins Taille du marché, part et COVID-19 Analyse d'impact, par produit (appareil intra-utérin hormonal et appareil intra-utérin cuivre), par canal de distribution (hôpital, cliniques de gynécologie, centres de soins communautaires, etc.) et France Appareils intra-utérins Perspectives du marché, tendances de l'industrie, prévisions jusqu'en 2035

Dec 2025

DAR3388

198

Aperçu du rapport

Table des matières

France Appareils intra-utérins Perspectives du marché Prévisions à 2035

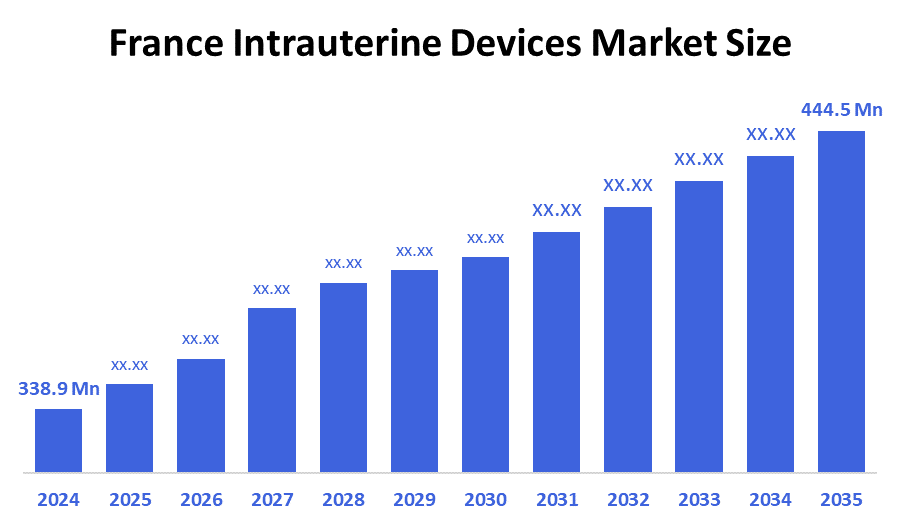

- La taille du marché des appareils intra-utérins en France a été estimée à 338,9 millions de dollars en 2024.

- La taille du marché des appareils intra-utérins devrait croître d'environ 2,5 % entre 2025 et 2035.

- La taille du marché des appareils intra-utérins devrait atteindre 444,5 millions de dollars en 2035.

Selon un rapport de recherche publié par Decision Advisior & Consulting, la taille du marché des appareils intra-utérins de France devrait atteindre 444,5 millions de dollars d'ici 2035, soit une augmentation de 2,5 % du TCAC entre 2025 et 2035. Le marché des appareils intra-utérins en France est motivé par une prise de conscience accrue de la contraception réversible à longue durée d'action (LARC) et de ses avantages, par l'augmentation de la demande de contrôle des naissances à long terme, à faible entretien et par des politiques gouvernementales et sanitaires favorables. Plus précisément, le marché bénéficie d'une multiplication des campagnes de sensibilisation du public et des professionnels, du soutien apporté par le solide système de santé publique français et des politiques de remboursement des DIU hormonaux et non hormonaux.

Aperçu du marché

Le marché des dispositifs intra-utérins en France englobe l'industrie française de la santé et des dispositifs médicaux en ce qui concerne la création, la certification, la disponibilité et l'emploi des IUD comme moyen de prévenir les grossesses non désirées par l'insertion d'un IUD en forme de T dans l'utérus. Des stérilets à base de cuivre et hormonaux sont disponibles. Des facteurs tels que l'acceptation croissante de la LARC, les mandats de gouvernance, la sensibilisation à une planification familiale efficace, ainsi que l'amélioration de la conception et de la sécurité des dispositifs intra-utérins contribuent à la santé globale de chaque écosystème (disponibilité, accès et utilisation d'une forme de contraception intra-utérine) en ce qui concerne la distribution de solutions intra-utérines dans toute la France.

Les statistiques sur la santé de la population et l'utilisation de contraceptifs indiquent que la demande de dispositifs intra-utérins (DIU) de la France sera accentuée par le fait qu'environ 92 % des femmes sexuellement actives en âge de procréer qui ne veulent pas être enceintes utilisent actuellement la contraception. Malgré cela, il y a encore environ 406 000 grossesses non planifiées chaque année en France, ce qui correspond à 37 % de toutes les grossesses, et environ 50 % se traduisent par un avortement. Cela donne à penser que les personnes qui utilisent des méthodes à l'initiative de l'utilisateur, comme les pilules et les préservatifs, sont souvent incapables de maintenir une utilisation uniforme, ce qui entraîne des grossesses non planifiées. De plus, au niveau national, les données recueillies dans le cadre des enquêtes nationales sur la santé en France indiquent qu'il y a eu une évolution vers des formes plus fiables de contrôle des naissances; en particulier, les UDI sont devenus la méthode contraceptive la plus couramment utilisée en France en 2023, avec une augmentation de 27,7% des femmes âgées de 18 à 49 ans (49) choisissant un UDI par rapport à la pilule. Toutefois, les contraceptifs réversibles à longue durée d'action (LARC), qui comprennent les stérilets, ne sont toujours utilisés que par 16 % des femmes en âge de procréer, ce qui indique un potentiel de croissance important dans ce domaine. Ensemble, ces indicateurs montrent qu'il existe un besoin considérable de santé publique pour élargir l'accès à des contraceptifs très efficaces et peu entretenus. Par conséquent, les DIU sur le marché français contribueront grandement à l'élimination des grossesses non planifiées évitables, au soutien de l'autonomie reproductive et à la réduction des coûts sociaux et des soins de santé liés aux grossesses non planifiées.

Couverture du rapport

Ce rapport de recherche classe le marché des appareils intra-utérins en France en fonction de différents segments et régions, et prévoit la croissance des revenus et analyse les tendances dans chaque sous-marché. Le rapport analyse les principaux moteurs de croissance, opportunités et défis qui influencent le marché des appareils intra-utérins en France. L'évolution récente du marché et les stratégies concurrentielles, telles que l'expansion, le lancement de produits, le développement, le partenariat, la fusion et l'acquisition, ont été incluses dans le but de tirer parti du paysage concurrentiel du marché. Le rapport identifie et profile stratégiquement les acteurs clés du marché et analyse leurs compétences de base dans chaque sous-segment du marché des appareils intra-utérins en France.

Facteurs moteurs

Le marché des dispositifs intra-utérins en France est alimenté par des taux croissants de grossesses non désirées, ce qui a entraîné une augmentation de la demande de méthodes contraceptives plus fiables. Une prise de conscience accrue des avantages des contraceptifs réversibles à longue durée d'action par rapport aux options contraceptives dépendantes de l'utilisateur a également contribué à augmenter les taux d'adoption. Les nombreux effets secondaires associés aux pilules contraceptives hormonales ont conduit de nombreuses femmes à cesser d'utiliser et à chercher des alternatives telles que les stérilets. Un système de soins de santé solide déjà existant, ainsi que des politiques de remboursement favorables pour les DIU, facilitent également la croissance du marché. L'avancement continu de la technologie dans la conception des DIU a favorisé une plus grande acceptation des DIU parmi les utilisateurs en expansion.

Facteurs de recyclage

Le manque d'informations ou de malentendus concernant la sécurité et l'aptitude des DIU continue d'empêcher certaines femmes de les utiliser. La peur de la procédure d'insertion, ainsi que l'inconfort qui y est associé, empêchent une femme d'utiliser les stérilets. Pour certains types de DIU, les coûts initiaux créent un obstacle à l'accès pour ceux qui n'appartiennent pas à un régime d'assurance qui offre un niveau adéquat de remboursement. Les croyances culturelles entourant les méthodes contraceptives peuvent ralentir le passage des contraceptifs à court terme aux contraceptifs réversibles à plus long terme (c.-à-d. les LARC). Enfin, l'insuffisance de la formation des fournisseurs dans certaines zones géographiques limite à la fois la disponibilité et le niveau de confiance que les fournisseurs seront en mesure et disposés à recommander des DIU.

Segmentation du marché

La part de marché des appareils intra-utérins en France est classée par produit et par canal de distribution.

- Le segment des appareils hormonaux intra-utérins a représenté la part de marché la plus importanteen 2024 et devrait augmenter à un TCAC important au cours de la période de prévision.

Le marché des appareils intra-utérins en France est segmenté par produit en appareils intra-utérins hormonaux et en dispositifs intra-utérins en cuivre. Parmi ceux-ci, le segment des appareils hormonaux intra-utérins représentait la plus grande part de marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La dominance du segment des dispositifs hormonaux intra-utérins est déterminée par la sensibilisation et l'acceptation croissantes des méthodes de contraception réversible à longue durée d'action (LARC) et par leurs avantages doubles d'une contraception efficace et de la prise en charge des symptômes menstruels. Leur confort amélioré, leur durée de vie plus longue et leur profil de sécurité favorable conduisent également à une adoption plus élevée.

- Le segment des hôpitaux a dominé le marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision.

Le marché des appareils intra-utérins en France est segmenté par canal de distribution en hôpitaux, cliniques de gynécologie, centres de santé communautaires, etc. Parmi ceux-ci, le segment des hôpitaux a dominé le marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La prédominance du segment hospitalier est déterminée par la grande disponibilité de gynécologues spécialisés et de personnel médical formé, assurant la sécurité et l'exactitude des procédures d'insertion du DIU. Les hôpitaux offrent également des services avancés de diagnostic et de dépistage, ce qui augmente la confiance des patients et favorise des soins complets avant et après l'insertion. De plus, une grande partie des insertions d'IUD en France se produisent en milieu hospitalier en raison d'une augmentation du nombre de patients et d'une forte intégration aux services de santé publique.

Analyse concurrentielle :

Le rapport présente l'analyse appropriée des principales organisations/entreprises impliquées dans le marché des appareils intra-utérins en France, ainsi qu'une évaluation comparative basée principalement sur leur offre de produits, leurs aperçus commerciaux, leur présence géographique, leurs stratégies d'entreprise, leurs parts de marché et leur analyse SWOT. Le rapport fournit également une analyse détaillée axée sur l'actualité et l'évolution des entreprises, qui comprend le développement de produits, des innovations, des coentreprises, des partenariats, des fusions et acquisitions, des alliances stratégiques, etc. Cela permet d'évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- AbbVie Inc.

- Bayer AG

- Cooperchirurgical

- Eurofins Scientific SE

- Prégna International

- Bayer

- HRA Pharma Merck

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

- Le 8 mai 2020,AbbVie a annoncé qu'elle avait achevé son acquisition d'Allergan, renforçant sa position sur le marché des appareils intra-utérins par l'intermédiaire d'Allerganâ € TM Liletta hormonal IUD et améliorant la distribution, le marketing et l'accès mondial aux contraceptifs réversibles à longue action.

- En mai 2022,Perrigo a terminé son acquisition de HRA Pharma, élargissant son portefeuille de services de santé pour femmes, ce qui pourrait renforcer l'accès aux produits contraceptifs et avoir un impact potentiel sur le marché des appareils intra-utérins.

Marché

Cette étude prévoit des recettes au niveau de la France, des régions et des pays de 2020 à 2035. Décision Advisior a segmenté le marché des appareils intra-utérins de France sur la base des segments ci-dessous:

France Marché des appareils intra-utérins, par produit

- Appareil intra-utérin hormonal

- Dispositif intra-utérin en cuivre

France Marché des appareils intra-utérins, Par canal de distribution

- Hôpital

- Cliniques de gynécologie

- Centres de soins de santé communautaires

- Autres

Foire aux questions (FAQ)

- Qu'est-ce que le CAGR du marché des appareils intra-utérins en France ?

La taille du marché des appareils intra-utérins devrait augmenter d'environ 2,5 % entre 2024 et 2035.

- Quelle est la taille du marché des appareils intra-utérins en 2024 ?

La taille du marché des appareils intra-utérins en France a été estimée à 338,9 millions de dollars in 2024.

- Quelle est la taille prévue du marché des appareils intra-utérins en France d'ici 2035 ?

La taille du marché des appareils intra-utérins devrait atteindre 444,5 millions de dollars d'ici 2035.

- Quels sont les principaux moteurs de croissance du marché des appareils intra-utérins en France ?

une sensibilisation accrue à la contraception réversible à longue durée d'action (LARC) et à ses avantages, à l'augmentation de la demande de contraceptifs à long terme, à faible entretien et aux politiques de remboursement des DIU hormonaux et non hormonaux.

- Quel segment de canaux de distribution a dominé le marché en 2024?

Le segment des hôpitaux détenait la plus grande part de marché en 2024.

- Quel produit Le segment a représenté la plus grande part de marché en 2024?

Le segment des appareils hormonaux intra-utérins représentait la plus grande part du marché en 2024.

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 198 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | country |

| Pages | 198 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Dec 2025 |

| Accès | Télécharger depuis cette page |