France Marché des appareils à ultrasons

France Ultrasound Devices Market Size, Share, and COVID-19 Impact Analysis, By Application (Anesthésiologie, cardiologie, gynécologie/obstétrique, musculosquelettique, radiologie, soins critiques, urologie, vasculaire, etc.), By Technology (2D Ultrasound Imaging, 3D & 4D Ultrasound Imaging, Doppler Imaging, Ultrasound à haute intensité, etc.), By Portability (Stationary Systems, Portable Cart-Based Systems, Handheld/Pocket Devices, etc.), By End User (Hospitals, Diagnostic Centers, Ambulatory Surgical Centers, etc.), and France Ultrasound Devices Market Insights, Industry Trend, Forecasts to 2035

Nov 2025

DAR3128

267

Aperçu du rapport

Table des matières

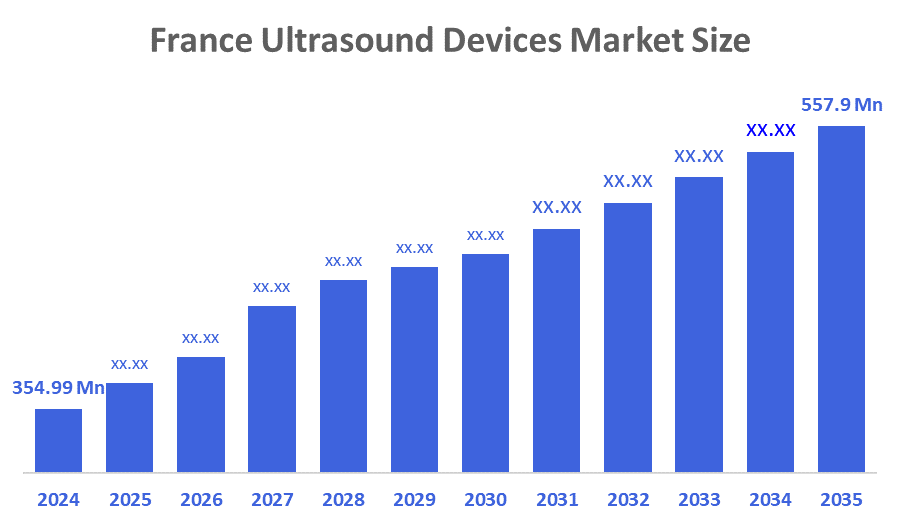

France Appareils à ultrasons Aperçus de la taille du marché Prévisions à 2035

- La taille du marché des appareils à ultrasons en France a été estimée à 354,99 millions de dollars en 2024.

- La taille du marché des appareils à ultrasons en France devrait augmenter d'environ 4,2 % entre 2024 et 2035.

- La taille du marché des appareils à ultrasons en France devrait atteindre 557,9 millions de dollars en 2035.

Selon un rapport de recherche publié par Decision Advisors & Consulting, la taille du marché des appareils à ultrasons en France devrait atteindre 557,9 millions de dollars d'ici 2035, augmentant à un TCAC de 4,2% entre 2025 et 2035. Le marché des appareils à ultrasons en France est alimenté par la prévalence croissante des maladies chroniques, le vieillissement de la population et la demande croissante de procédures diagnostiques non invasives. Les progrès technologiques, tels que les appareils portatifs 3D/4D et les appareils à ultrasons Doppler, ont élargi les applications de la cardiologie, de l'obstétrique et de l'imagerie musculosquelettique.

Aperçu du marché

Le marché français des appareils à ultrasons se réfère au marché des appareils d'imagerie médicale utilisant des ondes ultrasoniques pour créer des représentations visuelles en temps réel de l'intérieur du corps. Ces dispositifs sont largement utilisés dans les applications diagnostiques de diverses spécialités médicales, y compris l'obstétrique, la cardiologie, l'appareil locomoteur et la médecine d'urgence. Les appareils à ultrasons en France comprennent les systèmes d'imagerie diagnostique, les appareils portables, l'imagerie 3D/4D, l'échographie Doppler et les systèmes de point de service.

Le marché des appareils à ultrasons en France devrait connaître une forte croissance en raison du besoin croissant d'imagerie diagnostique avancée, précise et accessible dans les hôpitaux, les cliniques et les centres de soins. Le marché comprend l'adoption rapide de systèmes d'échographie portables et portatifs, l'intégration croissante de l'intelligence artificielle pour l'analyse automatisée de l'image et l'expansion du téléultrason pour soutenir le diagnostic à distance. Le gouvernement français continue d'investir massivement dans l'innovation en matière de santé grâce à des initiatives telles que le plan France 2030, qui alloue des fonds au développement de technologies médicales de pointe, y compris des dispositifs d'imagerie. Un soutien supplémentaire provient des programmes nationaux de santé numérique, des subventions pour les start-ups de la méditech et des infrastructures de recherche public-privé qui favorisent la collaboration entre l'industrie et les établissements universitaires. Ensemble, ces facteurs créent un environnement propice à l'innovation, à l'expansion du marché et à l'amélioration de l'accessibilité aux ultrasons partout au pays.

Couverture du rapport

Ce rapport de recherche classe le marché des appareils à ultrasons en France en fonction de différents segments et régions, et prévoit une croissance des revenus et des analyses des tendances dans chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, opportunités et défis qui influencent le marché des appareils à ultrasons en France. L'évolution récente du marché et les stratégies concurrentielles, telles que l'expansion, le lancement de produits, le développement, le partenariat, la fusion et l'acquisition, ont été incluses dans le but de tirer parti du contexte concurrentiel du marché. Le rapport identifie et profile stratégiquement les acteurs clés du marché et analyse leurs compétences de base dans chaque sous-segment du marché français des appareils à ultrasons.

Facteurs moteurs

Le marché des appareils à ultrasons en France est motivé par plusieurs facteurs, dont la prévalence croissante des maladies chroniques et liées à l'âge, ce qui renforce la nécessité d'une imagerie diagnostique précise et non invasive. La demande croissante de procédures sans rayonnement, ainsi que des progrès comme l'imagerie 3D/4D, les technologies Doppler et les systèmes améliorés par l'IA. L'adoption de dispositifs portables et portatifs d'échographie augmente rapidement, soutenant le diagnostic des points de soins dans les situations d'urgence et de consultation externe. Un soutien gouvernemental fort par le biais d'initiatives comme le Plan France 2030, associé à la modernisation en cours des infrastructures de santé, joue également un rôle important dans l'accélération de la croissance du marché.

Facteurs de recyclage

Le marché des appareils à ultrasons en France est confronté à plusieurs facteurs de restriction, notamment des exigences réglementaires strictes et en évolution fréquente, qui augmentent les coûts de conformité et allongent les délais d'approbation des produits. Les coûts élevés d'acquisition et d'entretien des systèmes d'échographie avancés posent également des défis financiers aux petites installations de soins de santé. De plus, le marché est entravé par une pénurie de sonographes formés, ce qui limite l'utilisation efficace des appareils à ultrasons dans certaines régions. Ensemble, ces facteurs créent des obstacles à l'adoption généralisée malgré la demande croissante d'imagerie diagnostique.

Segmentation du marché

Le marché des appareils à ultrasons en France part est catégorisé par application, technologie, portabilité, et l'utilisateur final.

- Les Le segment de la radiologie a représenté la part de marché la plus importanteen 2024 et devrait croître à un TCAC important pendant la période de prévision.

Le marché français des appareils à ultrasons est segmenté par application en anesthésiologie, cardiologie, gynécologie/obstétrique, musculosquelettique, radiologie, soins critiques, urologie, vasculaire, etc. Parmi ceux-ci, le segment de la radiologie représentait la plus grande part du marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La croissance segmentaire de la radiologie est due à la forte demande d'imagerie diagnostique dans un large éventail de conditions, y compris des anomalies d'organes, des tumeurs et des blessures internes. L'ultrason est largement préféré en radiologie parce qu'il est non invasif, sans radiation, et convient pour la surveillance répétée, ce qui le rend idéal pour la gestion des maladies aiguës et chroniques. Les progrès technologiques, comme l'imagerie à haute résolution, l'échographie 3D/4D et les appareils portables, ont élargi ses applications et amélioré la précision du diagnostic.

- L'imagerie échographique 3D & 4DLe segment a dominé le marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision.

Le marché français des appareils à ultrasons est segmenté par la technologie en 2D échographie, 3D & 4D échographie, Doppler imagerie, ultrasons à haute intensité, et autres. Parmi ceux-ci, le segment de l'imagerie par échographie 3D et 4D a dominé le marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La croissance segmentaire de l'imagerie par échographie 3D et 4D est due à la demande croissante de techniques d'imagerie avancées qui fournissent une visualisation plus détaillée et précise des structures anatomiques. Ces technologies offrent des images en temps réel et à haute résolution qui améliorent la précision du diagnostic dans des domaines tels que l'obstétrique, la gynécologie, la cardiologie et la radiologie. La préférence croissante pour des méthodes d'imagerie non invasives et respectueuses des patients, conjuguée à l'augmentation des investissements dans les systèmes d'échographie technologiquement avancés par les hôpitaux et les centres de diagnostic, a alimenté l'adoption d'échographies 3D et 4D.

- Le segment des systèmes fixes représentait la part de marché la plus importanteen 2024 et devrait augmenter à un TCAC important au cours de la période de prévision.

Le marché des appareils à ultrasons en France est segmenté par la portabilité en systèmes fixes, en systèmes à chariots portables, en appareils portatifs et autres. Parmi ceux-ci, les systèmes fixes représentaient la plus grande part du marché en 2024 et devraient croître à un TCAC important au cours de la période de prévision.

La croissance segmentaire du système fixeâ € TM est due à ses capacités d'imagerie supérieures, puissance de traitement supérieure, et la capacité de soutenir des applications avancées dans plusieurs spécialités telles que la radiologie, la cardiologie, et l'obstétrique. Les hôpitaux et les centres de diagnostic préfèrent les systèmes fixes pour des fonctions d'image complètes et haute résolution. De plus, l'intégration de technologies de pointe, y compris l'imagerie 3D/4D et les capacités Doppler, est plus possible dans les systèmes fixes, ce qui les rend essentiels pour des procédures de diagnostic complexes.

- Le segment des hôpitaux détenait la plus grande part en 2024 et devrait croître à un TCAC important au cours de la période de prévision.

Le marché français des appareils à ultrasons est segmenté par l'utilisateur final en hôpitaux, centres de diagnostic, centres chirurgicaux ambulatoires et autres. Parmi ceux-ci, le segment des hôpitaux détenait la plus grande part du marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La croissance segmentaire de lâ hospitalâ € TM est due aux volumes élevés de patients et la large gamme dâ applications diagnostiques et thérapeutiques effectuées dans les milieux hospitaliers. Les hôpitaux ont besoin de systèmes d'échographie perfectionnés pour des spécialités telles que la radiologie, la cardiologie, l'obstétrique/gynécologie et les soins critiques, ce qui entraîne la demande pour les appareils fixes et portables. En outre, les hôpitaux disposent de l'infrastructure et du budget nécessaires pour investir dans des appareils ultrasoniques de pointe, notamment des systèmes d'imagerie 3D/4D et Doppler, afin d'assurer un diagnostic précis et complet.

Analyse concurrentielle :

Le rapport présente l'analyse appropriée des principales organisations/entreprises impliquées dans le marché des appareils à ultrasons en France, ainsi qu'une évaluation comparative basée principalement sur leur offre de produits, leurs aperçus d'affaires, leur présence géographique, leurs stratégies d'entreprise, leurs parts de marché et leur analyse SWOT. Le rapport fournit également une analyse détaillée axée sur l'actualité et l'évolution des entreprises, qui comprend le développement de produits, des innovations, des coentreprises, des partenariats, des fusions et acquisitions, des alliances stratégiques, etc. Cela permet d'évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- Canon Medical Systems Corporation

- Société Fujifilm Holdings

- GE Santé

- Siemens Healthineers AG

- La société Koninklijke Philips N.V.

- Samsung BioLogics

- Konica Minolta Inc.

- Mindray Medical International

- Esaote

- GE HealthCare Technologies Inc. Stock commun

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Faits nouveaux

- En mars 2025,GE HealthCare et NVIDIA ont annoncé une collaboration pour développer des systèmes autonomes de radiographie et d'échographie à l'aide de la plateforme Isaac for Healthcare, visant à automatiser les tâches traditionnellement accomplies par les techniciens et à remédier aux pénuries de personnel de santé.

- En mars 2025, Boston Scientific a annoncé un accord pour acquérir SoniVie Ltd. pour environ USD 360 millions, l'accès au système d'ultrasons intravasculaires TIVUS pour le traitement de la dénervation rénale pour traiter l'hypertension

Marché

Cette étude prévoit des recettes au niveau de la France, des régions et des pays de 2020 à 2035. Decisons Advisors a segmenté le marché des appareils à ultrasons en France sur la base des segments ci-dessous :

France Marché des appareils à ultrasons, par application

- Anesthésiologie

- Cardiologie

- Gynécologie/Obstétricité

- Articulosquelettique

- Radiologie

- Soins essentiels

- Urologie

- vasculaire

- Autres

France Marché des appareils à ultrasons, par technologie

- Imagerie par ultrasons 2D

- Imagerie par ultrasons 3D & 4D

- Imagerie Doppler

- Ultrasons à haute intensité

- Autres

France Marché des appareils à ultrasons, par transférabilité

- Systèmes fixes

- Systèmes portatifs à chariot

- Appareils portatifs/de poche

- Autres

France Marché des appareils à ultrasons, par utilisateur final

- Hôpitaux

- Centres de diagnostic

- Centres médicaux ambulatoires

- Autres

Foire aux questions (FAQ)

- Qu'est-ce que le CAGR du marché français des appareils à ultrasons ?

La taille du marché des appareils à ultrasons français devrait augmenter d'environ 4,2 % entre 2024 et 2035.

- Quelle est la taille du marché des appareils à ultrasons français en 2024 ?

La taille du marché des appareils à ultrasons en France était estimée à 354,99 millions de dollars. in 2024.

- Quelle est la taille prévue du marché français des appareils à ultrasons d'ici 2035 ?

La taille du marché des appareils à ultrasons en France devrait atteindre 557,9 millions de dollars en 2035.

- Quels sont les principaux moteurs de croissance du marché français des appareils à ultrasons ?

l'augmentation de la prévalence des maladies chroniques et liées à l'âge, les initiatives gouvernementales favorisant les technologies de diagnostic de pointe et les progrès technologiques. Utilisation accrue à l'hôpital et en milieu externe.

- Quel segment de demande détenait la plus grande part en 2024?

Le segment de la radiologie détenait la plus grande part de marché en 2024.

- Quel segment technologique a dominé le marché en 2024?

Le segment d'imagerie par échographie 3D & 4D a dominé en 2024.

- Quelle initiative gouvernementale appuie la croissance du marché?

Le Plan France 2030 soutient l'innovation et le financement des technologies médicales avancées

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 267 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | Country |

| Pages | 267 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Nov 2025 |

| Accès | Télécharger depuis cette page |