France Wound Care Management Devices Market

France Wound Care Management Devices Market Size, Share, and COVID-19 Impact Analysis, By Product (Wound Care and Wound Closure), By Wound Type (Chronic Wounds and Actical Wounds), By Mode of Purchase (Institutional Approvisionnement and Retail / OTC Channel), End User (Hospitals & Specialty Wound Clinics, Long-term Care Facilities, Home-Health Care Settings, etc.), and France Wound Care Management Devices Market Insights, Industry Trend, Forecasts to 2035

Dec 2025

DAR3322

160

Aperçu du rapport

Table des matières

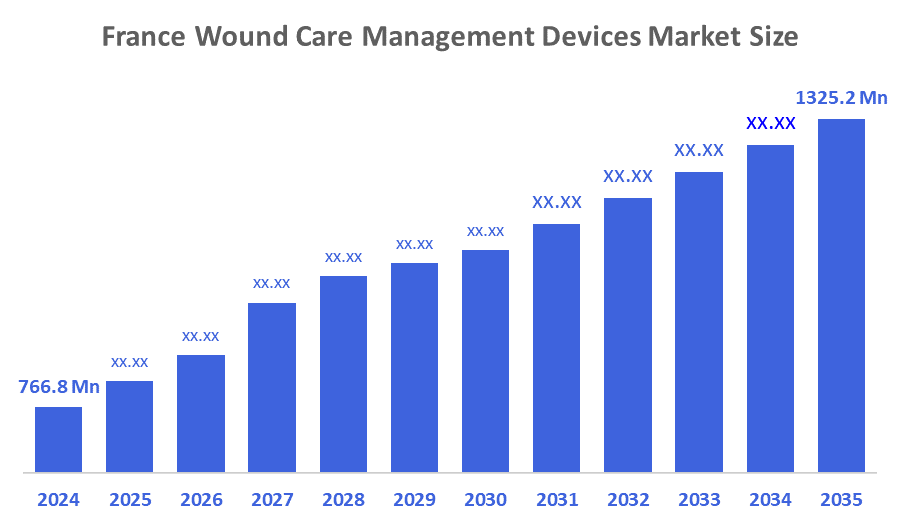

France Wound Care Management Devices Market Size Insights Prévisions à 2035

- La taille du marché des appareils France Wound Care a été estimée à USD 766.8 Un million en 2024.

- La taille du marché des appareils de gestion des blessures devrait croître d'environ 5,1 % entre 2024 et 2035.

- La taille du marché des appareils de gestion des soins des plaies devrait atteindre US$ 1325.2 Millions d'ici 2035.

Selon un rapport de recherche publié par Decision Advisors & Consulting, la taille du marché des appareils de gestion des soins médicaux en France devrait atteindre US$ 1325.2 Millions d'ici 2035, en croissance à un TCAC de 5,1 % entre 2025 et 2035. Le marché des dispositifs de gestion des blessures en France est alimenté par la prévalence croissante de blessures chroniques telles que les ulcères du pied diabétique, les ulcères de pression et les ulcères veineux des jambes, ainsi que par une population vieillissante qui est plus sujette à des blessures de guérison lente. Augmentation des cas de diabète et d'obésité, progrès dans les technologies avancées de soins des plaies. L'accent mis par les pouvoirs publics sur l'amélioration des infrastructures de soins de santé, l'expansion des services de soins à domicile et l'augmentation des dépenses de soins de santé stimulent encore la demande de dispositifs modernes de soins des plaies en France.

Aperçu du marché

Le marché français des dispositifs de prise en charge des plaies comprend des produits médicaux et leurs utilisations pour surveiller, traiter et soutenir la cicatrisation des plaies aiguës et chroniques. Parmi les exemples de ce type d'instrument médical, mentionnons la thérapie par pression négative (TEP), les pansements avancés, les fermetures de plaies, les produits anti-infection et les outils pour soulager la pression.

La clé de la croissance du marché français des dispositifs de gestion des blessures est l'augmentation du nombre de blessures chroniques résultant d'un nombre croissant de personnes diabétiques et d'une population plus âgée nécessitant un traitement prolongé et amélioré pour leurs blessures chroniques. Comme l'indique le Journal of Diabetes de janvier 2021, de 6 à 7 % de tous les patients en soins primaires ont eu une blessure ouverte d'une forme ou d'une autre, dont un nombre important est devenu chronique, et la demande croissante de nouveaux moyens efficaces de traiter ces blessures continue d'augmenter.

Avec l'avènement et l'acceptation de technologies nouvelles et de pointe comme les pansements intelligents, les NPWT et les systèmes de surveillance des blessures basés sur l'IA, il y a de nombreuses possibilités sur le marché. De plus, le gouvernement français s'efforce actuellement d'établir des services de télésoins au sein de la collectivité et, en créant un programme de remboursement de soutien au NPWT, le gouvernement encourage l'utilisation accrue de produits innovateurs de soins aux plaies. Dans le même temps, de nombreuses pressions s'exercent sur le système de santé français en raison du coût des soins de santé.

Couverture du rapport

Ce rapport de recherche classe le marché des appareils de gestion des blessures en France en fonction de différents segments et régions, et prévoit une croissance des revenus et des analyses des tendances dans chaque sous-marché. Le rapport analyse les principaux facteurs de croissance, opportunités et défis qui influencent le marché des dispositifs de gestion des blessures en France. L'évolution récente du marché et les stratégies concurrentielles, telles que l'expansion, le lancement de produits, le développement, le partenariat, la fusion et l'acquisition, ont été incluses dans le but de tirer parti du contexte concurrentiel du marché. Le rapport identifie et profile stratégiquement les principaux acteurs du marché et analyse leurs compétences de base dans chaque sous-segment du marché français des dispositifs de gestion des blessures.

Facteurs moteurs

Le marché des dispositifs de gestion des blessures en France est motivé par plusieurs facteurs clés. Le nombre croissant de blessures chroniques, en particulier celles causées par le diabète, l'obésité et les maladies vasculaires, génère une forte demande pour de nouveaux dispositifs améliorés de soins des plaies. Le vieillissement de la population française est également à l'origine de la croissance, car la population âgée est plus vulnérable au développement d'ulcères de pression et connaît des retards dans la guérison de ses plaies. L'augmentation rapide des progrès technologiques dans le domaine des soins des plaies, comme la thérapie par pression négative, les nouveaux pansements antimicrobiens et les outils de haute technologie pour surveiller les blessures, a permis d'accroître les résultats des patients grâce à des processus de guérison améliorés. Avec l'accent mis par le gouvernement sur la santé numérique et la volonté de réduire les séjours dans les hôpitaux et les coûts globaux des soins de santé, la tendance croissante vers des technologies nouvelles et améliorées jouera un rôle important dans l'augmentation du nombre d'appareils efficaces et technologiques de soins des plaies en France.

Facteurs de recyclage

Le marché français des dispositifs de gestion des blessures fait face à plusieurs facteurs de restriction. Les coûts élevés des produits avancés de soins des plaies, tels que les systèmes NPWT et les pansements intelligents, limitent l'adoption, surtout dans les petites cliniques et les établissements de soins à domicile. Des exigences réglementaires strictes et des complexités de remboursement peuvent ralentir l'entrée sur le marché et retarder l'accès des patients aux dispositifs novateurs. Une sensibilisation et une formation limitées des professionnels de la santé concernant les dernières technologies de soins des plaies entravent également l'utilisation généralisée. Les problèmes liés à la chaîne d'approvisionnement, en particulier pour les composants spécialisés, et le risque d'infections ou d'utilisation inappropriée d'instruments limitent davantage la croissance du marché.

Segmentation du marché

Le marché français des dispositifs de gestion des blessures part est classé par produit, type de blessure, mode d'achat, et utilisateur final.

- Le soin de la plaie Le segment a dominé le marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision.

Le marché français des dispositifs de gestion des blessures est segmenté par produit en soins des plaies et fermeture des plaies. Parmi ceux-ci, le segment des soins des plaies a dominé le marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La dominance segmentaire des soins de la plaie est due à la forte prévalence de blessures chroniques comme les ulcères du pied diabétique, les ulcères de pression et les ulcères veineux des jambes, qui nécessitent une prise en charge continue avec des pansements avancés et des dispositifs thérapeutiques. L'augmentation de la population âgée, combinée à l'augmentation des taux de diabète, a accru la demande de produits de traitement des plaies à long terme. De plus, les avancées technologiques telles que les pansements antimicrobiens, les pansements en mousse, les hydrocolloïdes et la thérapie par pression négative ont rendu les solutions de soins des plaies plus efficaces, ce qui a contribué à leur utilisation généralisée dans les hôpitaux, les cliniques et les établissements de soins à domicile en France.

- Les blessures chroniques segment a représenté la plus grande part du marché des revenusen 2024 et devrait croître à un TCAC important pendant la période de prévision.

Le marché français des dispositifs de gestion des blessures est segmenté par type de blessure en blessures chroniques et aiguës. Parmi ceux-ci, le segment des blessures chroniques représentait la plus grande part du marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La croissance segmentaire des plaies chroniques est due à la prévalence élevée et croissante de maladies de longue durée telles que les ulcères du pied diabétique, les ulcères de pression et les ulcères veineux des jambes, qui nécessitent une gestion continue et avancée des plaies. L'augmentation des taux de diabète et d'obésité, ainsi que l'augmentation de la population âgée sujette à des blessures à guérison lente, ont encore accru la demande de dispositifs spécialisés comme les pansements avancés, la thérapie par pression négative et les produits anti-infection.

- Les achats institutionnels segment a représenté la plus grande part du marché des revenusen 2024 et devrait augmenter à un TCAC important au cours de la période de prévision.

Le marché des dispositifs de gestion des blessures en France est segmenté par mode d'achat en approvisionnement institutionnel et au détail / chaîne OTC. Parmi ceux-ci, le segment des achats institutionnels a représenté la plus grande part du marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La croissance du segment des achats institutionnels est due à la forte demande des hôpitaux, des cliniques et des établissements de soins de longue durée, qui s'occupent de la majorité des cas de blessures chroniques et aiguës. Les grandes institutions préfèrent acheter en vrac des dispositifs de soins avancés des plaies, tels que des systèmes de traitement des plaies sous pression négative, des pansements spécialisés et des produits de fermeture des plaies, afin d'assurer un approvisionnement et une rentabilité uniformes.

- En 2024, les hôpitaux et les cliniques spécialisées ont occupé la plus grande part et devraient connaître une croissance importante au cours de la période de prévision.

Le marché français des dispositifs de gestion des blessures est segmenté par l'utilisateur final en hôpitaux et cliniques spécialisées, en établissements de soins de longue durée, en établissements de soins à domicile et autres. Parmi ceux-ci, le segment des hôpitaux et des cliniques spécialisées de traitement des plaies détenait la plus grande part du marché en 2024 et devrait croître à un TCAC important au cours de la période de prévision. La croissance segmentaire des hôpitaux et des cliniques spécialisées est attribuable à la forte concentration de cas de plaies aiguës et complexes traités dans ces milieux. Les hôpitaux et les cliniques spécialisées ont accès à des technologies de pointe en matière de soins des plaies telles que la thérapie par pression négative, les pansements antimicrobiens et hydrocolloïdes et les dispositifs sophistiqués de fermeture des plaies, ce qui en fait les principaux utilisateurs de ces produits.

Analyse concurrentielle :

Le rapport présente l'analyse appropriée des principales organisations/entreprises impliquées dans le marché des dispositifs de gestion des blessures en France, ainsi qu'une évaluation comparative basée principalement sur leur offre de produits, leurs aperçus commerciaux, leur présence géographique, leurs stratégies d'entreprise, leur part de marché segmentée et leur analyse SWOT. Le rapport fournit également une analyse détaillée axée sur l'actualité et l'évolution des entreprises, qui comprend le développement de produits, des innovations, des coentreprises, des partenariats, des fusions et acquisitions, des alliances stratégiques, etc. Cela permet d'évaluer la concurrence globale sur le marché.

Liste des entreprises clés

- Groupe ConvaTec PLC

- PLC Medtronic

- Smith & Nephew plc

- Solventum

- Coloplaste

- Société canadienne d'hypothèques et de logement

- Célécité

- Cardinal Health Inc.

- Autres

Public cible clé

- Les acteurs du marché

- Investisseurs

- Utilisateurs finaux

- Autorités publiques

- Cabinet de conseil et de recherche

- Capital-risque

- Revendeurs à valeur ajoutée (VAR)

Développement récent

- En avril 2025,Convatec a confirmé un lancement initial en France de ConvaNiox, une thérapie antimicrobienne à l'oxyde nitrique pour les ulcères des pieds diabétiques, avant le déploiement complet en 2026.

- En juin 2025,In Situ a présenté une bio-dressing 3D avancée, une technologie conçue pour les blessures chroniques et les brûlures graves. Ce pansement innovant utilise l'impression 3D avec un échafaudage hydrogel et des nanoparticules pour créer une matrice bioactive personnalisée. Il favorise la guérison en créant un environnement humide, en servant de barrière aux pathogènes et en fournissant un soutien mécanique à l'infiltration et à la prolifération des cellules.

Marché

Cette étude prévoit des recettes au niveau de la France, des régions et des pays de 2020 à 2035. Décisions Les conseillers ont segmenté le marché des appareils de gestion des soins des blessés de France en fonction des segments mentionnés ci-dessous :

France Wound Care Management Devices Market, par produit

- Soins aux blessés

- Fermeture des blessés

France Wound Care Management Devices Market, par type de blessure

- Blessures chroniques

- Blessures aiguës

France Marché des dispositifs de gestion des soins des blessés, par mode d'achat

- Achats institutionnels

- Vente au détail / chaîne OTC

France Wound Care Management Devices Market, par Utilisateur final

- Hôpitaux et cliniques spécialisées

- Établissements de soins de longue durée

- Cadres de soins de santé à domicile

- Autres

Foire aux questions (FAQ)

- Qu'est-ce que le CAGR du marché français des dispositifs de gestion des blessures ?

La taille du marché des dispositifs de gestion des blessures devrait augmenter d'environ 5,1 % entre 2024 et 2035.

- Quelle est la taille du marché des appareils de gestion des blessures en 2024 ?

La taille du marché des dispositifs de gestion des blessures en France était estimée à 766,8 millions de dollars. in 2024.

- Quelle est la taille prévue du marché français des appareils de gestion des blessures d'ici 2035 ?

La taille du marché des appareils de gestion des blessures en France devrait atteindre 1325,2 millions de dollars d'ici 2035.

- Quels sont les principaux moteurs de croissance du marché français des dispositifs de gestion des blessures ?

La sensibilisation croissante des parents à la santé des nourrissons, l'adoption croissante de produits de soins personnels certifiés biologiques et d'étiquettes propres, associée à l'incidence croissante des affections de la peau des nourrissons. Réglementations de soutien en France.

- Quel segment de produits a dominé la part de marché en 2024?

Le segment des soins des plaies a dominé la part de marché en 2024.

- Quel mode d'achat Le segment a représenté la plus grande part de marché en 2024?

Le segment des achats institutionnels représentait la plus grande part du marché en 2024.

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 160 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | Country |

| Pages | 160 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Dec 2025 |

| Accès | Télécharger depuis cette page |