Marché mondial de l'hémostase et des agents d'étanchéité des tissus

Analyse d'impact, impact de l'analyse tarifaire et de la guerre commerciale, par type de produit (hémostats topiques et adhésifs et scellants de tissus), par matière (cellulose régénérée à base de collagène, de gélatine et de polysaccharide) et par région (Asie-Pacifique, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique), analyse et prévisions 2025-2035

Sep 2025

DAR2521

240

Aperçu du rapport

Table des matières

Résumé du marché, taille et tendances émergentes

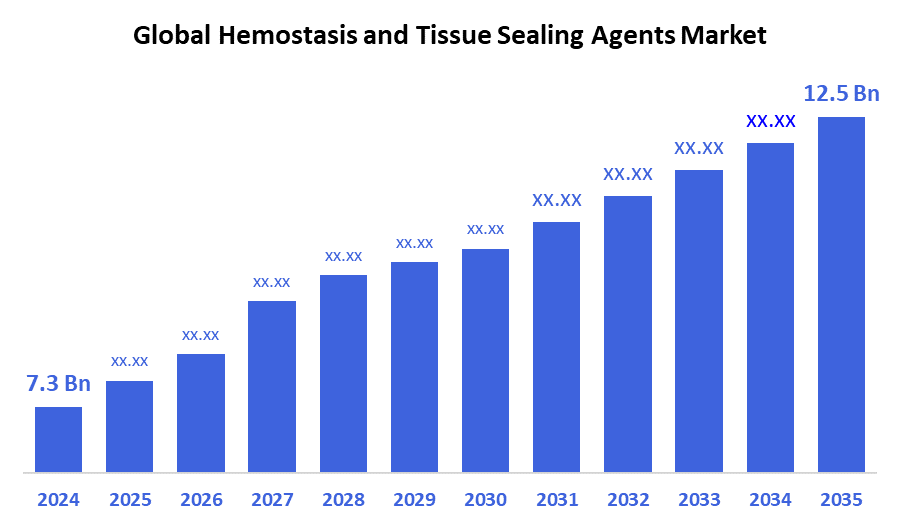

Selon les conseillers en décision, la taille du marché mondial de l'hémostase et des agents d'étanchéité tissulaire devrait passer de 7,3 milliards de dollars en 2024 à 12,5 milliards de dollars en 2035, avec un TCAC de 5,9 % au cours de la période de prévision 2025-2035.Le marché est motivé par une augmentation des interventions chirurgicales dans le monde entier, des progrès dans la chirurgie minimalement invasive, et la nécessité d'un contrôle efficace des pertes de sang. Une attention accrue à la sécurité des patients, une récupération plus rapide et des technologies hémostatiques améliorées façonnent la dynamique du marché.

Principales perspectives du marché

- On s'attend à ce que l'Amérique du Nord détient la plus grande part du marché de l'hémostase et des agents d'étanchéité tissulaire en 2024 en raison de l'augmentation des volumes chirurgicaux et de l'adoption d'agents hémostatiques avancés.

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC projeté à plus de 8 %, en raison de l'expansion des infrastructures de soins de santé, du tourisme médical et de la sensibilisation aux progrès des soins chirurgicaux.

- Les hémostats topiques mènent le segment de produit, tandis que les matériaux à base de collagène sont les plus préférés en raison de leur biocompatibilité et de leur efficacité.

- La chirurgie générale demeure le premier segment d'application avec plus de 30% de part de marché en raison de l'utilisation clinique généralisée dans tous les milieux hospitaliers.

Prévisions du marché mondial et perspectives de recettes

- 2024 Taille du marché: 7,3 milliards de dollars

- 2035 Taille du marché prévue : 12,5 milliards de dollars

- CAGR (2025-2035): 5.9%

- Amérique du Nord : le plus grand marché en 2024

- Asie-Pacifique: marché en pleine croissance

Marché de l'hémostase et des agents d'étanchéité des tissus

Le marché de l'hémostase et des agents d'étanchéité des tissus comprend une gamme de produits conçus pour contrôler les saignements et améliorer la fermeture des plaies pendant les interventions chirurgicales. Ces agents, y compris les hémostats topiques, les scellants à fibrine et les scellants à base d'adhésif, sont essentiels pour minimiser la perte de sang intraopératoire et postopératoire, améliorer les résultats des patients et réduire les complications chirurgicales. Le marché connaît une forte croissance en raison de l'augmentation des volumes chirurgicaux dans le monde, en particulier dans les chirurgies cardiovasculaires, orthopédiques et liées aux traumatismes. Les gouvernements et les organismes de santé encouragent les soins chirurgicaux avancés en appuyant les innovations dans les biomatériaux et en offrant des politiques de remboursement favorables pour les produits hémostatiques. Par exemple, la FDA des États-Unis et l'Agence européenne des médicaments (EMA) ont simplifié les voies réglementaires pour les hémostats de haute performance, encourageant les investissements en R-D. De plus, les systèmes de soins de santé mettent l'accent sur les opérations chirurgicales peu invasives, ce qui augmente encore la demande de produits efficaces de contrôle de l'étanchéité et des saignements. Le marché est également motivé par le vieillissement des populations et le fardeau croissant des maladies chroniques nécessitant une intervention chirurgicale.

Tendances du marché des agents d'étanchéité de l'hémostasie et des tissus

- L'adoption accrue de chirurgies peu invasives stimule la demande d'agents hémostatiques à action rapide.

- Augmentation des procédures orthopédiques et trauma post-COVID en raison de l'arriéré de récupération.

- Le développement de scellants biodégradables et synthétiques améliore la sécurité des patients.

- Les hôpitaux passent à l'approvisionnement groupé des fournisseurs clés pour rationaliser les trousses d'outils chirurgicaux.

Dynamique du marché des agents d'étanchéité de l'hémostasie et des tissus

Facteurs moteurs: Le marché est principalement alimenté par le volume croissant des interventions chirurgicales dans le monde

Le marché est principalement alimenté par l'augmentation du volume des interventions chirurgicales dans le monde, en particulier en raison du vieillissement de la population et de l'augmentation du fardeau des maladies chroniques. Thereâ € TM l'accent croissant sur la minimisation des complications intraopératoires et postopératoires, qui a accéléré l'adoption d'hémostats efficaces et agents d'étanchéité. Les progrès technologiques, y compris la mise au point de produits à action rapide, absorbants et peu invasifs, ont amélioré les résultats et l'efficacité chirurgicaux. Les hôpitaux et les centres chirurgicaux donnent la priorité aux solutions qui améliorent la gestion des blessures et réduisent les temps de récupération. Une plus grande prise de conscience de l'importance du contrôle des saignements dans les opérations complexes alimente davantage la demande mondiale de produits hémostasiques avancés.

Facteurs de retenue: Le coût élevé des agents d'étanchéité avancés constitue une barrière

Malgré une forte demande, le coût élevé des agents de scellement perfectionnés constitue un obstacle, en particulier dans les systèmes de soins de santé à faible coût ou sous-financés. La variabilité des polices d'assurance et de remboursement entre les régions limite l'adoption uniforme. Dans les marchés en développement, le manque de professionnels qualifiés en chirurgie affecte l'utilisation optimale de ces produits. De plus, certains patients peuvent présenter des réactions allergiques à des ingrédients animaux ou biologiques, ce qui soulève des préoccupations quant à l'innocuité. Des exigences réglementaires strictes pour les biomatériaux nouveaux peuvent retarder l'approbation des produits, tandis que l'efficacité clinique dans plusieurs scénarios chirurgicaux est encore à l'étude, ce qui nuit à la confiance dans une application généralisée.

Opportunités: Les économies émergentes investissent de plus en plus dans les infrastructures chirurgicales

Les économies émergentes investissent de plus en plus dans les infrastructures chirurgicales, créant ainsi des possibilités de pénétration du marché. La croissance des centres de chirurgie ambulatoires et du même jour dans les régions développées et en développement accroît le besoin de solutions hémostatiques rapides et efficaces. La tendance à l'utilisation d'agents personnalisés et spécifiques à la procédure pousse la R-D à devenir des produits bioadhésifs et des scellants synthétiques qui produisent des performances ciblées. De plus, le passage à des matériaux absorbants, écologiques et biocompatibles ouvre de nouvelles voies commerciales. Les partenariats entre les entreprises d'appareils médicaux et les réseaux hospitaliers pour des programmes de développement et de formation sur mesure créent également un potentiel de croissance à long terme dans les régions mal desservies.

Défis : L'évolutivité reste difficile en raison de l'absence de repères normalisés pour la performance du produit dans différentes interventions chirurgicales

L'évolutivité demeure difficile en raison de l'absence de repères normalisés pour la performance du produit dans différentes interventions chirurgicales. Les agents biologiques sont vulnérables à la chaîne d'approvisionnement, en particulier dans l'approvisionnement et la préservation des matières premières. Les voies de réglementation des nouvelles technologies d'étanchéité sont complexes, longues et varient selon les pays, ce qui ralentit l'entrée sur le marché. Le maintien de la stérilité du produit et de conditions de stockage uniformes constitue un défi important, surtout pour les biomatériaux sensibles à la température. Les limites de durée de vie, associées à des coûts opérationnels élevés pour la validation clinique, posent d'autres obstacles pour les fabricants visant à desservir les segments de soins de santé de qualité supérieure et de niveau intermédiaire.

Analyse des écosystèmes du marché mondial de l'hémostase et des agents d'étanchéité des tissus

L'écosystème mondial des agents de l'hémostase et de l'étanchéité des tissus comprend des fournisseurs de matières premières (p. ex. collagène, gélatine), des fabricants d'hémostats et de scellants, des organismes de réglementation (comme la FDA, l'EMA), des fournisseurs de soins de santé (hôpitaux, CAA), des distributeurs et des systèmes de remboursement. Les établissements universitaires contribuent à la validation clinique, tandis que les innovateurs et les start-ups stimulent les progrès technologiques. Les payeurs et les défenseurs de la sécurité des patients influencent l'adoption. L'écosystème prospère grâce à l'innovation en matière de biomatériaux, au soutien réglementaire et à la demande de résultats chirurgicaux efficaces, en particulier dans les procédures peu invasives et ambulatoires, favorisant l'adoption rapide de produits et l'expansion du marché mondial.

Marché mondial de l'hémostase et des agents d'étanchéité des tissus, par type de produit

Les hémostats topiques détiennent la plus grande part du marché mondial de l'hémostase et des agents d'étanchéité des tissus, représentant plus de 50% du chiffre d'affaires total. Leur position dominante est attribuée à une large utilisation dans plusieurs disciplines chirurgicales, y compris les interventions générales, orthopédiques, dentaires et trauma. Ces produits tels que les éponges de collagène, la cellulose oxydée et les tampons à base de gélatine sont préférés pour leur facilité d'utilisation, leur action immédiate et leur efficacité dans le contrôle des saignements mineurs à modérés. Leur accessibilité et leur compatibilité avec diverses techniques chirurgicales favorisent une adoption généralisée dans les systèmes de santé développés et émergents.

Les scellants adhésifs et tissulaires, bien qu'ils détiennent actuellement une part de marché plus faible, connaissent une croissance rapide, en particulier dans les spécialités à forte consommation comme les procédures cardiovasculaires, neurochirurgie et thoraciques. Leur rôle dans le contrôle précis des saignements et la fermeture des plaies, en particulier lorsque les sutures ou les agrafes sont inadéquates, est essentiel. Au fur et à mesure que les technologies chirurgicales évoluent, ce segment devrait croître à un TCAC d'environ 7 % jusqu'en 2033, en raison de la demande de solutions d'étanchéité minimalement invasives, biocompatibles et absorbantes.

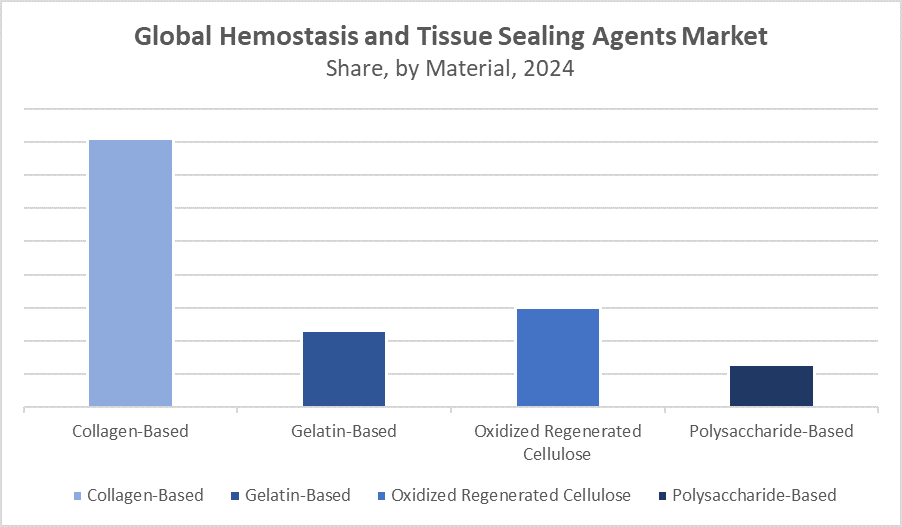

Marché mondial de l'hémostase et des agents d'étanchéité des tissus, par matière

Les hémostats à base de collagène représentent le segment générateur de revenus le plus élevé parmi les types de matériaux du marché de l'hémostase et des agents d'étanchéité des tissus. Ces produits sont largement utilisés en raison de leur excellente biocompatibilité, de leurs propriétés de coagulation rapides et de leur facilité d'absorption dans le corps. Leur efficacité dans les chirurgies générales, orthopédiques, cardiovasculaires et dentaires en fait le meilleur choix dans les hôpitaux et les centres chirurgicaux. La capacité des agents à base de collagène à favoriser l'agrégation plaquettaire et à soutenir la formation de caillots naturels stimule leur position dominante sur le marché.

La cellulose régénérée oxydée (CRO) est un segment important et en croissance rapide, particulièrement dans les procédures peu invasives et laparoscopiques. Les produits à base de ORC offrent de vastes propriétés antimicrobiennes et sont faciles à appliquer sur les surfaces saignantes irrégulières, ce qui améliore leur attrait dans les chirurgies complexes. Leur utilisation croissante dans les cas de neurochirurgie et de traumatisme, ainsi que leurs résultats cliniques favorables, contribuent à leur part de marché croissante. Bien qu'elle ne soit pas la plus importante, cette catégorie de matières devrait connaître une croissance régulière au cours de la prochaine décennie.

L'Amérique du Nord détient la plus grande part du marché mondial de l'hémostase et des agents d'étanchéité des tissus, représentant environ 40 %.

Cette domination est motivée par son infrastructure de soins de santé avancée, un grand nombre d'interventions chirurgicales et des systèmes de remboursement bien établis qui encouragent l'utilisation d'agents hémostatiques avancés. Les États-Unis sont les premiers pays de la région, appuyés par l'adoption généralisée de produits chirurgicaux innovants, la présence de grands acteurs de l'industrie et l'accent mis sur la réduction des complications postopératoires grâce à des technologies efficaces de contrôle des saignements.

L'Asie-Pacifique est la région qui connaît la croissance la plus rapide et qui devrait connaître un TCAC de 8 % au cours de la période de prévision.

La croissance est alimentée par l'augmentation des dépenses de santé, l'amélioration de l'accès aux soins chirurgicaux et l'adoption rapide de technologies médicales modernes dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est. De plus, les initiatives gouvernementales visant à réduire la mortalité chirurgicale et à améliorer l'infrastructure hospitalière créent un environnement propice à l'utilisation accrue d'agents hémostatiques et de scellements tissulaires dans toute la région.

Les meilleurs joueurs du monde sur le marché de l'hémostase et de l'argenterie, y compris

- Baxter International Inc.

- Johnson & Johnson (Ethique Inc.)

- B. Braun Melsungen AG

- BD (Becton, Dickinson et Company)

- Plc Medtronic

- CryoLife Inc.

- Pfizer Inc.

- Takeda Pharmaceutical Company

- Integra LifeSciences

- CSL Behring

- Autres

Lancements de produits sur le marché de l'hémostase et des agents d'étanchéité des tissus

- En mars 2024, Baxter a introduit une matrice hémostatique écoulement de prochaine génération, spécialement conçue pour une application rapide et précise lors d'opérations peu invasives. Ce produit avancé est conçu pour contrôler les saignements rapidement dans des environnements chirurgicaux complexes où l'accès est limité et les méthodes traditionnelles peuvent être moins efficaces. L'innovation améliore l'efficacité chirurgicale en réduisant le temps d'application et en améliorant l'adaptabilité aux surfaces irrégulières des plaies.

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2020 à 2035.Conseillers aux décisionsa segmenté lehémostasie et agents d'étanchéité des tissus marché fondé sur lessegments:

MondialHémostase et agents d'étanchéité des tissusMarché, parType de produit

- Hémostats thématiques

- Adhésifs et joints de tissus

MondialHémostase et agents d'étanchéité des tissusMarché, parMatériau

- Basé sur le collagène

- Gélatine

- Cellulose régénérée oxydée (CRO)

- Polysaccharides

MondialHémostase et agents d'étanchéité des tissusMarché, par analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l ' Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

FAQ

Q: Qu'est-ce qui stimule la croissance du marché de l'hémostase et des agents d'étanchéité tissulaire?

R : L'augmentation des interventions chirurgicales, le vieillissement des populations et la demande de solutions de contrôle des saignements peu invasives.

Q: Quel type de produit domine le marché?

R : Les hémostats topiques mènent le marché en raison de leur large utilisation dans les spécialités chirurgicales.

Q: Pourquoi les matériaux à base de collagène sont-ils largement utilisés?

R: Il offre une excellente biocompatibilité, la coagulation rapide et la facilité d'absorption.

Q: Quels défis le marché doit-il relever?

R: Coûts élevés des produits, obstacles réglementaires et adoption limitée dans des environnements à faibles ressources.

Q: Quelle région devrait croître le plus rapidement?

A : Asie-Pacifique, grâce à l'amélioration des infrastructures de soins de santé et à l'augmentation des volumes chirurgicaux.

Q: Quelles sont les possibilités pour les fabricants?

A: Demande dans les centres de chirurgie ambulatoire et innovation dans les scellants biodégradables et bioadhésifs.

Q: Qui sont les principaux acteurs de ce marché?

A: Baxter, Johnson & Johnson, Medtronic, BD, B. Braun et CryoLife sont des joueurs majeurs.

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 240 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | Global |

| Pages | 240 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Sep 2025 |

| Accès | Télécharger depuis cette page |