Marché mondial de la tôle d'étain

Global Tinplate Taille du marché, part et COVID-19 Analyse d'impact, impact de l'analyse des tarifs douaniers et de la guerre commerciale, par type de produit (plaque simple réduite, plaque double réduite, tôle enduite et tôle non couchée), par industrie d'utilisation finale (emballage des aliments et des boissons, soins personnels et cosmétiques, peintures et produits chimiques, électricité et électronique, et applications industrielles), et par région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique), Analyse et prévisions 2025 - 2035

Oct 2025

DAR2581

165

Aperçu du rapport

Table des matières

Résumé du marché de la tôle, taille et tendances émergentes

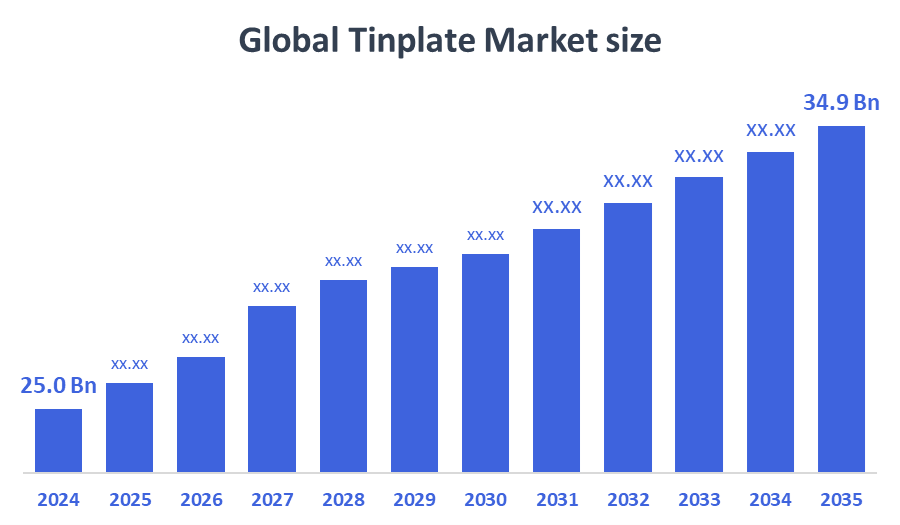

Selon les conseillers en décision, la taille du marché mondial de la tôle devrait passer de 25,0 milliards de dollars en 2024 à 34,9 milliards de dollars en 2035, avec un TCAC de 3,08 % au cours de la période de prévision 2025-2035. L'augmentation de la consommation d'aliments en conserve, la sensibilisation croissante aux matériaux durables et l'industrialisation rapide dans les économies émergentes appuient davantage l'expansion du marché. Toutefois, les fluctuations des coûts des matières premières et la concurrence croissante de l'aluminium et des solutions de remplacement en plastique posent des défis potentiels à la croissance du marché.

Principales perspectives du marché

- L'Asie-Pacifique devrait conserver la plus grande part de marché jusqu'en 2032, représentant environ 40 % des revenus mondiaux.

- Une seule tôle réduite a dominé le segment du type de produit en raison de son utilisation étendue dans l'emballage général.

- L'emballage des aliments et des boissons représentait la part la plus importante parmi les industries d'utilisation finale, en raison de la forte demande mondiale d'articles alimentaires conservés et prêts à consommer.

Prévisions du marché mondial et perspectives de recettes

- 2024 Taille du marché: 25,0 milliards de dollars

- 2035 Taille du marché prévue : 34,9 milliards de dollars

- CAGR (2025-2035): 3.08%

- Asie-Pacifique : le plus grand marché en 2024

- Amérique du Nord : marché en pleine croissance

Marché des tôles d'étain

Tinplate est une mince tôle d'acier revêtue d'étain connue pour sa haute résistance à la corrosion, sa résistance et sa formabilité. Il est largement utilisé dans les conserves d'aliments et de boissons, les contenants d'aérosols, les boîtes de peinture et les petites enceintes électriques en raison de sa capacité à préserver l'intégrité du produit et à assurer sa sécurité. En mettant de plus en plus l'accent sur la durabilité, le marché évolue progressivement vers une tôle de jauge plus mince qui minimise l'utilisation des matériaux sans compromettre la durabilité. Les fabricants investissent également dans des technologies améliorées de revêtement, de laquage et d'impression pour répondre à des normes réglementaires rigoureuses et à des exigences de marque en évolution. Ces innovations soutiennent des solutions d'emballage attrayantes, fonctionnelles et écologiques. Alors que les industries cherchent des solutions de rechange au plastique, la tôle d'étain continue de prendre de l'importance en raison de sa recyclabilité, de sa longue durée de conservation et de sa compatibilité avec les divers besoins des consommateurs et des fabricants en matière d'emballage.

Tendances du marché de la tôle d'étain

- Utilisation accrue d'étain double réduction dans les solutions d'emballage légères et à haute résistance.

- Augmentation de la demande de technologies d'impression et de revêtement haut de gamme pour améliorer l'image de marque et l'attrait visuel des produits.

- L'adoption croissante de la tôle dans les soins personnels et les emballages cosmétiques en raison de sa recyclabilité et de l'attrait de luxe.

Dynamique du marché de la tôle

Facteurs moteurs: Les consommateurs et les organismes de réglementation privilégient de plus en plus les solutions de remplacement écologiques du plastique

Le marché de l'étain est alimenté par la demande croissante d'emballages durables et recyclables, en particulier dans le secteur des aliments et boissons. Les consommateurs et les organismes de réglementation privilégient de plus en plus les alternatives écologiques au plastique. Tinplateâ € TM sa durabilité, résistance à la corrosion, et l'attrait esthétique le rendent idéal pour l'étagère et l'emballage haut de gamme. En outre, l'urbanisation et la consommation croissante de produits en conserve dans les économies émergentes alimentent la demande. Les progrès technologiques dans le revêtement et l'impression contribuent également à l'utilisation accrue de tinplateâ € TM dans plusieurs industries.

Restrictions : La production de tôles d'étain est à forte intensité énergétique

Malgré ses avantages, le marché de l'étain fait face à des restrictions telles que la fluctuation des prix des matières premières, en particulier de l'acier et de l'étain, qui ont une incidence directe sur les coûts de production et la rentabilité. De plus, la production d'étain est à forte intensité énergétique, ce qui suscite des préoccupations au sujet des émissions de carbone et des dépenses de fonctionnement. La concurrence avec d'autres matériaux comme l'aluminium, le PET et les plastiques composites limite l'expansion du marché. Dans certaines régions, les processus complexes de recyclage et la sensibilisation limitée des consommateurs aux marchés en développement entravent également la croissance, en particulier lorsque les emballages en plastique sont toujours rentables.

Opportunités: La demande augmente dans les secteurs haut de gamme comme les cosmétiques

Une sensibilisation accrue à l'environnement et des changements de réglementation mondiaux contre les plastiques à usage unique offrent d'importantes possibilités aux fabricants de fer-blanc. La demande augmente dans les secteurs haut de gamme comme les cosmétiques, les suppléments de santé et les aliments spécialisés, où l'emballage métallique ajoute de la valeur. Les économies émergentes s'urbanisent rapidement, ce qui entraîne une consommation accrue de conserves et de produits transformés. Les innovations technologiques, comme les jauges plus minces et les revêtements améliorés, permettent un emballage plus léger, rentable et attrayant. La fabrication localisée et l'impression numérique ouvrent d'autres portes pour la personnalisation et la pénétration du marché.

Défis: concurrence de solutions de rechange plus légères et plus rentables

Le marché de l'étain est confronté à plusieurs défis, notamment l'augmentation des coûts de production due à des procédés à forte intensité énergétique et à la volatilité des prix des matières premières. Les pressions réglementaires sur les émissions industrielles et la conformité environnementale accroissent également la complexité opérationnelle. Les perturbations de la chaîne d'approvisionnement, en particulier pour l'étain et l'acier, peuvent conduire à une disponibilité inégale. De plus, la concurrence de solutions de rechange plus légères et plus rentables comme l'aluminium et le plastique demeure une menace. Les fabricants doivent également équilibrer le maintien de l'intégrité du matériau tout en réduisant l'épaisseur de la plaque d'étain, ce qui peut compromettre les performances si elles ne sont pas gérées correctement.

Analyse des écosystèmes du marché mondial de la tôle d'étain

L'écosystème du marché de l'étain comprend des fournisseurs de matières premières (producteurs d'acier et d'étain), des transformateurs d'étain, des fabricants d'emballages, des propriétaires de marques et des détaillants. Les principaux fabricants optimisent leurs technologies de production pour améliorer l'efficacité et la recyclabilité du revêtement. Les collaborations stratégiques avec les entreprises alimentaires, cosmétiques et chimiques aident les fabricants d'emballages à élargir les domaines d'application. Les gouvernements et les organismes environnementaux jouent un rôle vital en appuyant les matériaux d'emballage recyclables au moyen d'incitations et de règlements.

Marché mondial de la tôle, par type de produit

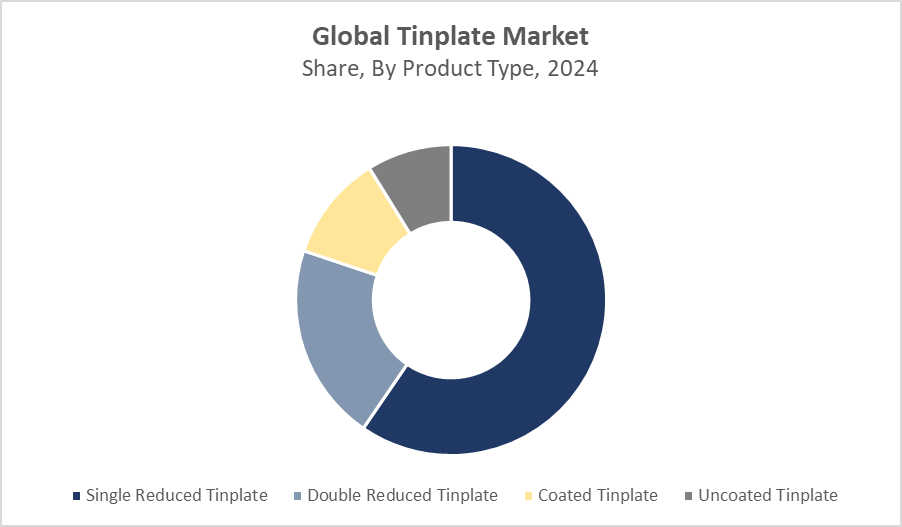

En 2024, le marché mondial de la tôle d'étain était dominé par une seule tôle réduite, représentant plus de 60 % du chiffre d'affaires total. Cette position dominante est attribuée à son utilisation généralisée dans les applications générales d'emballage, en particulier pour les contenants alimentaires, les boîtes de peinture et les emballages industriels. Le matériau est connu pour son excellente formabilité, sa résistance et sa rigidité modérée, ce qui le rend facile à former sans compromettre la durabilité. Sa polyvalence, sa rentabilité et sa capacité à fournir une protection fiable contre la corrosion en font le choix préféré pour les besoins du marché de masse et de l'emballage quotidien.

La double réduction de la tôle gagne rapidement en traction sur le marché en raison de sa jauge plus mince et de sa résistance à la traction plus élevée. Cette variante subit un deuxième processus de réduction du froid, ce qui augmente la dureté et réduit l'épaisseur, ce qui est idéal pour les applications nécessitant un emballage léger mais solide. Il est particulièrement populaire dans les boîtes de boissons, les contenants cosmétiques et les emballages de soins personnels haut de gamme, où l'apparence du produit, l'utilisation réduite des matériaux et la durabilité sont critiques. À mesure que la demande d'emballages écologiques et efficaces augmente, la double réduction de la tôle continue d'accroître sa part de marché.

Marché mondial des tôles d'étain, par industrie d'utilisation finale

L'emballage des aliments et des boissons a représenté la plus grande part des revenus d'environ 45 % en 2024, ce qui reflète son rôle crucial sur le marché de l'étain. Tinplateâ € TM s excellente résistance à la corrosion et les propriétés d'étanchéité hermétiques le rendent idéal pour préserver les aliments plateau comme les légumes en conserve, les soupes et les boissons prêtes à boire. Ces propriétés assurent une durée de conservation plus longue, en maintenant la qualité et la sécurité du produit. La résistance du matériauâ € TM permet un emballage durable qui résiste aux conditions de transport et de stockage. La préférence croissante des consommateurs pour les aliments et les boissons de commodité, combinée à des règlements rigoureux en matière de salubrité des aliments, continue de stimuler la demande dans ce secteur.

Le secteur des soins personnels et des cosmétiques est un marché émergent et en croissance rapide pour les emballages en fer-blanc. Conteneurs en métal haut de gamme pour les crèmes, parfums, et kits de toilettage bénéficient de tinplateâ € TM s haut de gamme esthétique et structure robuste. Tinplate offre un look luxueux et élégant, qui améliore la perception de la marque et l'attrait des consommateurs. En outre, sa recyclabilité s'harmonise bien avec les stratégies de plus en plus respectueuses de l'environnement dans l'industrie de la beauté. L'augmentation de la demande de solutions d'emballage durables, réutilisables et attrayantes dans les soins personnels incite les fabricants à adopter l'étain, ce qui place ce segment comme une opportunité de croissance clé dans les années à venir.

Asie-Pacifique est sur le point de diriger le marché mondial de la tôle d'étain avec une part de marché estimée à 40 %,

La croissance économique et l'urbanisation dans des pays comme l'Inde, la Chine et l'Asie du Sud-Est sont en grande partie le moteur de la croissance économique et de l'urbanisation. La hausse des revenus disponibles et l'évolution des modes de vie ont accru la demande d'aliments pratiques et emballés, ce qui a stimulé la consommation de conserves et de produits transformés. Le secteur des biens de consommation en mouvement rapide (FMCG) à croissance rapide joue également un rôle vital, les fabricants adoptant de plus en plus les emballages en fer-blanc en raison de sa durabilité et de sa recyclabilité. De plus, l'expansion de l'infrastructure de détail et la sensibilisation à la santé alimentent davantage la région.

L'Amérique du Nord détient une part importante d'environ 28 % sur le marché de l'étain,

soutenu par une industrie des produits emballés mature et bien établie. Les États-Unis et le Canada affichent une forte demande d'emballages recyclables et durables, les consommateurs et les organismes de réglementation poussant à des solutions de rechange écologiques aux plastiques. Cette région bénéficie de capacités de fabrication avancées et d'innovations dans les revêtements et l'impression en tôle d'étain, permettant aux producteurs d'offrir des emballages de haute qualité et esthétiquement attrayants. De plus, la croissance des segments alimentaires biologiques et premium stimule la demande de qualités protectrices et de look premium, renforçant ainsi la position du marché nord-américain.

LES JEUNES CLÉS DU MONDE SUR LE MARCHÉ TINPLAT

- ArcelorMittal

- Acier Tata

- POSCO

- JFE Steel Corporation

- Novolipetsk Steel (NLMK)

- Baoshan Iron & Steel Co., Ltd. (Baosteel)

- Thyssenkrupp AG

- États-Unis Steel Corporation

- Acier américain

- Steel Dynamics, Inc.

- Autres

Marché

Cette étude prévoit des recettes aux niveaux mondial, régional et national de 2020 à 2035. Les conseillers de décision ont segmenté la plaque marché basé sur les segments ci-dessous:

MondialPlaquesMarché, par Type de produit

- Tôle simple réduite

- Plaque d'étain double réduction

- Plaque enduite

- Plaque d'étain non revêtue

MondialPlaquesMarché, par Industrie des utilisations finales

- Emballage des aliments et des boissons

- Soins personnels et cosmétiques

- Peintures et produits chimiques

- Électronique

- Demandes industrielles

MondialPlaquesMarché, par analyse régionale

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l ' Asie et du Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- EAU

- Arabie saoudite

- Qatar

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

FAQ

Q: Quelle est la taille du marché mondial de la tôle en 2025?

R : La taille du marché mondial de la tôle est estimée à environ 25,8 milliards de dollars en 2025, en hausse par rapport à 25,0 milliards de dollars en 2024.

Q: Quel est le CAGR prévu du marché mondial de la tôle d'étain de 2025 à 2035?

R : Le marché devrait croître à un TCAC de 3,08 % au cours de la période de prévision allant de 2025 à 2035.

Q: Quel est le potentiel de revenus de l'emballage en tôle dans la région de l'Asieâ €

R: La région Asieâ € , le Pacifique devrait générer plus de USD 13,9 milliards en produits d'emballage en tôle d'ici 2035, sous l'impulsion de l'urbanisation et de la demande accrue pour les aliments emballés.

Q: Qui sont les 10 meilleures entreprises du marché mondial de la tôle?

A: Les principaux acteurs sont ArcelorMittal, Tata Steel, POSCO, JFE Steel Corporation, Novolipetsk Steel (NLMK), Baosteel, Thyssenkrupp AG, United States Steel Corporation, U.S. Steel Košice et Steel Dynamics, Inc.

Q: Quelles startups ou nouveaux venus innovent sur le marché de l'étain?

R: Alors que le marché est dominé par les grands producteurs d'acier, les convertisseurs d'étain émergents et les spécialistes du revêtement innovent avec des laques durables, l'impression numérique et des solutions de jauge légère, en particulier en Asie et en Europe.

Q: Pouvez-vous fournir des profils d'entreprise pour les principaux fabricants de tôle d'étain?

R : Oui. Par exemple, ArcelorMittal met l'accent sur l'étain haute performance pour l'alimentation et l'industrie, tandis que Tata Steel met l'accent sur des solutions durables et légères en Europe et en Asie du Sud.

Q: Quels sont les principaux moteurs de la croissance du marché de l'étain?

R : Les principaux facteurs sont la demande croissante d'emballages durables, la croissance de la consommation de conserves alimentaires et la pression réglementaire visant à réduire l'utilisation des plastiques, en particulier dans les secteurs des aliments et des soins personnels.

Q: Quels sont les défis qui limitent l'adoption des produits en fer-blanc?

R : Les défis comprennent les coûts élevés de l'énergie et de la production, la volatilité des prix de l'acier et de l'étain et la concurrence de solutions de remplacement comme l'aluminium et les plastiques. La complexité du recyclage dans certaines régions constitue également un obstacle.

Vérifier la Licence

Choisissez le plan qui vous convient le mieux : solutions Utilisateur Unique, Multi-Utilisateur ou Entreprise adaptées à vos besoins.

Détails du Rapport

| Pages | 165 pages |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

Nous vous accompagnons

- Support analyste 24/7

- Clients à travers le monde

- Analyses sur mesure

- Suivi technologique

- Veille concurrentielle

- Recherche personnalisée

- Études de marché syndiquées

- Aperçu du marché

- Segmentation du marché

- Moteurs de croissance

- Opportunités de marché

- Analyses réglementaires

- Innovation et durabilité

Détails du Rapport

| Portée | Global |

| Pages | 165 |

| Livraison | PDF & Excel, par E-mail |

| Langue | français |

| Date de publication | Oct 2025 |

| Accès | Télécharger depuis cette page |