Mercato mondiale dell'assemblaggio e dell'attrezzatura di imballaggio

Global Semiconductor Assembly & Packaging Equipment Market Size, Share and COVID-19 Impact Analysis, By Product (Dicing Equipment, Bonding Equipment, Packaging Equipment, Others), By Packaging Type (Flip Chip Packaging Equipment, Wafer Level Packaging (WLP) Equipment, Fan-Out Packaging Equipment, System-in-Package (SiP) Equipment, 3D/2.5D Packaging Equipment, Others), and By Region (North America, Europe, Asia-

Sep 2025

DAR2329

236

Panoramica del rapporto

Indice

Assemblaggio semiconduttori e attrezzature per l'imballaggio

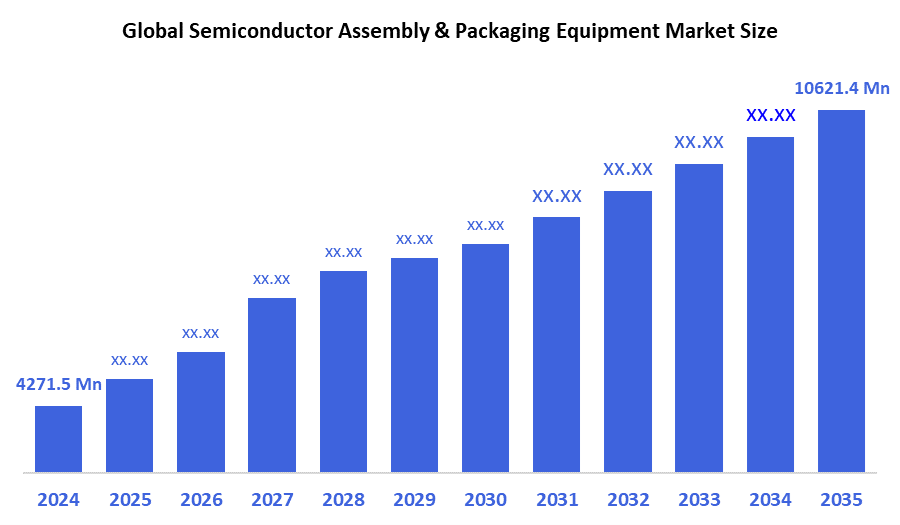

Il Global Semiconductor Assembly and Packaging Equipment Market Size è stato stimato a USD 4271,5 milioni nel 2024 ed è progettato per raggiungere USD 10621.4 milioni entro il 2035, Crescendo in un CAGR dell'8,63% dal 2025 al 2035. Il mercato dell'assemblaggio e dell'imballaggio dei semiconduttori si sta espandendo a causa di fattori come la crescente necessità di dispositivi di piccole e alte prestazioni, lo sviluppo di tecnologie 5G e AI, il crescente utilizzo dell'IoT, e la mossa verso l'imballaggio sofisticato.

Chiave Regionale e Segment-Wise

- Nel 2024, l'Asia Pacific deteneva la più grande quota di ricavi di oltre il 66,4% e dominava il mercato a livello globale.

- Nel 2024, il segmento delle attrezzature di bonding aveva la quota di mercato più elevata per prodotto, pari al 33,2%.

- Nel 2024, il segmento del tetto fisso aveva la più grande quota di mercato per tipo di imballaggio, pari al 29,5%.

Global Market Forecast e Revenue Outlook

- 2024 Market Size: USD 4271.5 Milioni

- 2035 Dimensione del mercato progettata: USD 10621.4 Milioni

- CAGR (2025-2035): 8.63%

- Asia Pacifico: più grande mercato nel 2024

Il mercato dell'assemblaggio e dell'imballaggio dei semiconduttori si riferisce all'industria che produce attrezzature utilizzate per l'assemblaggio e l'imballaggio di dispositivi semiconduttori, tra cui il fissaggio dei semiconduttori, il cablaggio, il flip-chip e i processi di imballaggio a livello wafer. Il mercato trasforma i wafer di silicio in chip operativi che i dispositivi elettronici possono integrare, posizionandosi così come una parte essenziale della catena del valore dei semiconduttori. I principali fattori di crescita includono l'adozione in espansione dell'IA insieme alle tecnologie IoT e 5G, insieme alla rapida espansione dei dispositivi intelligenti e dell'elettronica automobilistica. Il mercato sperimenta la crescita a causa della crescente domanda di soluzioni di imballaggio avanzate, che deriva dalla tendenza attuale di ridurre la dimensione del dispositivo e la crescente complessità del chip.

Il mercato dell'assemblaggio e dell'imballaggio dei semiconduttori sperimenta una sostanziale trasformazione a causa dei progressi tecnologici. Gli ultimi sviluppi, tra cui l'imballaggio a livello wafer-out fan-out insieme a system-in-package (SiP), insieme all'imballaggio 3D, consentono una maggiore integrazione con prestazioni migliorate con un consumo energetico ridotto. I produttori di attrezzature si concentrano sull'automazione dei loro processi, migliorando la precisione e le capacità di scaling a causa di crescenti esigenze di produzione. Diversi governi di tutto il mondo, in particolare Stati Uniti, Corea del Sud, Taiwan e Stati membri dell'Unione Europea, investono fortemente nello sviluppo delle proprie catene di approvvigionamento semiconduttore attraverso incentivi finanziari combinati con i finanziamenti per la ricerca e lo sviluppo. Attraverso queste iniziative, il mercato si espande nel tempo in quanto le capacità industriali all'interno delle regioni locali diventano più forti.

Informazioni sul prodotto

Quali fattori Abilitato il Segmento attrezzature di bonding per catturare una quota di ricavi del 33,2% nel mercato dell'assemblaggio e dell'imballaggio dei semiconduttori nel 2024?

Il segmento delle attrezzature di incollaggio ha portato il mercato Semiconductor Assembly & Packaging Equipment con la quota di fatturato maggiore del 33,2% nel 2024. Il ruolo essenziale delle attrezzature di incollaggio nelle operazioni di confezionamento a semiconduttore, che includono l'incollaggio e l'incollaggio dei fili, e l'incollaggio a flip-chip, rappresenta la sua posizione dominante sul mercato. Queste procedure rappresentano passaggi vitali per la generazione di connessioni elettriche tra dispositivi semiconduttori perché forniscono prestazioni accanto alla affidabilità e consentono la riduzione delle dimensioni del dispositivo. Le soluzioni di incollaggio sofisticate diventano essenziali perché emerge la complessità del chip semiconduttore e i requisiti di imballaggio ad alta densità. La crescente domanda di questa apparecchiatura deriva dal suo uso in espansione nelle applicazioni automobilistiche e nelle telecomunicazioni, nonché dall'elettronica di consumo. Questo settore assicura il suo status di leadership di mercato attraverso sviluppi in corso che migliorano la precisione di legame e l'automazione, insieme ad una maggiore velocità di elaborazione.

Si prevede che il segmento delle attrezzature di confezionamento del mercato dei semiconduttori e delle attrezzature per l'imballaggio cresca al CAGR più veloce durante il periodo previsto. Le attrezzature per l'imballaggio hanno bisogno di migliorare le prestazioni e le dimensioni più piccole, insieme ad una maggiore efficienza energetica, come l'imballaggio 3D e il sistema-in-package (SiP) e l'imballaggio a livello wafer-out, la crescita rapida del mercato. Le attrezzature per l'imballaggio svolgono un ruolo vitale nella protezione dei chip, consentendo l'integrazione ad alta densità di dispositivi semiconduttori moderni e sofisticati, che continuano a ridursi in dimensioni. La domanda di tecnologie avanzate di confezionamento continua a crescere perché sono apparse nuove applicazioni in 5G, AI, IoT e elettronica automobilistica. La categoria di mercato delle attrezzature per l'imballaggio rimane all'avanguardia nel settore dell'assemblaggio e dell'imballaggio dei semiconduttori a causa di continui miglioramenti nei sistemi di automazione e nella precisione dei materiali e nelle tecnologie di confezionamento.

Tipo di imballaggio

Come ha fatto Wafer-Level Packaging Equipment Emergere come il tipo di imballaggio leader Segment nel 2024?

Il segmento delle attrezzature per l'imballaggio a livello wafer ha portato il mercato delle apparecchiature per l'assemblaggio e l'imballaggio dei semiconduttori con una quota di fatturato del 29,5% nel 2024. La crescente adozione della tecnologia di confezionamento a livello wafer (WLP) porta il mercato perché WLP offre dimensioni più piccole e migliori prestazioni elettriche a costi di produzione inferiori. Le applicazioni che richiedono dimensioni compatte scelgono principalmente la tecnologia WLP per le loro esigenze di imballaggio, tra cui indossabili e smartphone e dispositivi Internet of Things. La necessità di espansione di dispositivi compatti a semiconduttore ad alte prestazioni spinge questo mercato in avanti. La crescita di mercato riceve un ulteriore supporto dai progressi tecnologici WLP, tra cui l'imballaggio a livello wafer-out (FOWLP), che migliora sia la densità di pacchetto che le capacità di gestione del calore. I produttori di semiconduttori in tutto il mondo continuano a dare priorità alle apparecchiature di imballaggio a livello wafer a causa delle sue proprietà efficienti e scalabili.

Il segmento delle apparecchiature di confezionamento 3D/2.5D del mercato delle apparecchiature di assemblaggio e confezionamento dei semiconduttori è previsto per crescere al CAGR più veloce durante il periodo previsto. Soluzioni avanzate di confezionamento, che migliorano le prestazioni dei dispositivi semiconduttori, riducendo al contempo il consumo di energia, spingono questa rapida crescita. L'impilamento verticale di più chip utilizzando metodi di imballaggio 3D e 2.5D consente una maggiore densità di chip insieme alla bassa latenza, che si rivela essenziale per applicazioni avanzate, tra cui intelligenza artificiale e data center, e reti 5G. Il tasso di implementazione di piccoli dispositivi multiuso sia per i settori dell'elettronica di consumo che per quello automobilistico spinge ad adottare più rapidamente questa tecnologia. Attraverso-silicon vias (TSVs) insieme agli interposer hanno permesso nuove opportunità per il confezionamento 3D/2.5D, che spinge la più rapida espansione di questo segmento di mercato.

Indagini regionali

Il mercato dell'assemblaggio e dell'imballaggio dei semiconduttori nordamericani ha rappresentato una crescita significativa perché i moderni dispositivi semiconduttori ricevono un'elevata domanda da applicazioni di elettronica di consumo e sistemi automobilistici e aerospaziale e sanitari. Le strutture regionali di produzione di semiconduttori beneficiano di un sostanziale sostegno fornito dai principali fornitori di tecnologia e produttori di attrezzature. Investimenti R&D su larga scala, insieme a programmi governativi dedicati all'espansione della produzione di semiconduttori all'interno dei confini nazionali, creano opportunità di crescita del mercato. Il mercato sperimenta la crescita a causa di un crescente interesse nei metodi di confezionamento sofisticati, che includono tecnologie di imballaggio a livello wafer e 3D. La crescente attenzione all'assemblaggio automatico di semiconduttori con metodi precisi spinge l'efficienza produttiva creando un trend di crescita esplosiva del mercato in Nord America.

Tendenze del mercato dell'assemblaggio e dell'imballaggio dei semiconduttori europei

Il mercato dell'assemblaggio e dell'imballaggio dei semiconduttori in Europa sperimenta una crescita continua a causa del suo focus sulla sofisticazione e l'innovazione della produzione, insieme a standard di qualità rigorosi. Il mercato europeo sperimenta un'elevata domanda di attrezzature avanzate per l'imballaggio e l'assemblaggio a causa dei suoi settori automobilistici e aerospaziale e industriale, che consumano i dispositivi a semiconduttore ampiamente. L'European Union's Chips Act, insieme ad altre iniziative governative, sostiene gli investimenti di ricerca e sviluppo dei semiconduttori per migliorare la produzione di chip locale e minimizzare la dipendenza straniera. Soluzioni di confezionamento avanzate, come il packaging 3D e il packaging a livello wafer, con tassi di adozione in aumento, che spingono l'espansione del mercato. Il mercato europeo sosterrà la sua crescita nel corso del periodo previsto a causa dell'aumento dell'interesse per le pratiche di produzione sostenibili e per i metodi di produzione a basso consumo energetico.

Asia Pacific Semiconductor Assembly and Packaging Equipment Trends Market

Nel 2024, la regione Asia Pacific deteneva la quota di fatturato maggiore del 66,4% e dominava il mercato mondiale dell'assemblaggio e dell'imballaggio dei semiconduttori. La posizione principale di questa regione deriva dai suoi centri di produzione semiconduttori consolidati in Cina e Taiwan, nonché dalla Corea del Sud e dal Giappone. L'area beneficia delle sue vaste strutture di produzione, insieme a lavoratori qualificati e una rete di supply chain ben sviluppata. Lo sviluppo rapido dell'elettronica di consumo e dell'elettronica automobilistica e dei settori delle telecomunicazioni determinano la necessità di soluzioni di imballaggio avanzate. Il mercato si espande perché le organizzazioni pubbliche e private destinano fondi sostanziali per aumentare le capacità di produzione dei semiconduttori e adottare la tecnologia all'avanguardia. L'uso crescente di applicazioni 5G, AI e IoT stabilisce Asia Pacific come il mercato leader per apparecchiature di assemblaggio e confezionamento avanzate in tutto il mondo.

Assemblaggio e confezionamento di semiconduttori chiave:

Di seguito sono le aziende leader nellemercato del montaggio e dell'imballaggio dei semiconduttori. Queste aziende tengono collettivamente la più grande quota di mercato e dettano le tendenze del settore.

- Materiali applicati

- Teradyne, Inc.

- Plasma-Therm

- Tecnologia ASM Pacific

- Rudolph Technologies, Inc.

- Disco Corporation

- SUSS MicroTec SE

- Tokyo Electron Limited (TEL)

- Besi

- Nikon Corporation

- Veeco Instruments Inc.

- Lam Research Corporation

- Ultratech, Inc.

- Altri

Recenti sviluppi

- Nel maggio 2025,Veeco ha annunciato che sia IDM che OSAT hanno disposto ordini per un totale di oltre 35 milioni di dollari per i loro sistemi di litografia avanzata di confezionamento AP300. Questi sistemi contribuiranno a soddisfare la crescente necessità di produzione legata ai mercati per l'intelligenza artificiale e ad alte prestazioni. L'AP300 è più adatto per l'imballaggio a livello wafer-out, flip chip, e il paraurti del pilastro del rame. Si prevede che questo aumento degli ordini avrebbe notevolmente rafforzato Veeco attrezzature di imballaggio avanzate nel 2025.

- Nel mese di agosto 2024,un'azienda indiana opto-semiconductor intitolato Polymatech, ha acquistato l'American Nisene Technology Group per aumentare la sua impronta nel test e nella confezione IC. In questo modo, Polymatech avanza il suo obiettivo di creare un ecosistema semiconduttore completo. Sono inclusi anche piani per espandere le operazioni negli Stati Uniti attraverso investimenti significativi. Attraverso questa acquisizione, le capacità dell'azienda sono migliorate in tutta la catena del valore del chipmaking.

Segmenti di mercato

Questo studio prevede entrate a livello globale, regionale e nazionale dal 2020 al 2035.Consigliere di decisione ha segmentato il mercato delle apparecchiature di assemblaggio e confezionamento dei semiconduttori in base ai segmenti seguenti:

GlobaleMercato dell'assemblaggio e dell'attrezzatura di imballaggio dei semiconduttori#Prodotto

- Attrezzatura per la distribuzione

- Attrezzature per il bonding

- Attrezzatura per l'imballaggio

- Altri

GlobaleMercato dell'assemblaggio e dell'attrezzatura di imballaggio dei semiconduttori, dal tipo di imballaggio

- Attrezzatura per l'imballaggio di chip

- Imballaggio del livello di Wafer (WLP) Attrezzatura

- Attrezzatura da imballaggio all'aperto

- Attrezzatura di sistema-in-Package (SiP)

- Attrezzature per imballaggio 3D/2.5D

- Altri

Mercato mondiale dell'assemblaggio e dell'attrezzatura di imballaggio, per analisi regionale

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Regno Unito

- Francia

- Italia

- Spagna

- Russia

- Resto dell'Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Australia

- Resto dell'Asia Pacifico

- Sud America

- Brasile

- Argentina

- Resto del Sud America

- Medio Oriente e Africa

- UA

- Arabia Saudita

- Qatar

- Sudafrica

- Resto del Medio Oriente & Africa

Verifica Licenza

Scegli il piano più adatto a te: soluzioni per Singolo Utente, Multi-Utente o Enterprise su misura per le tue esigenze.

Dettagli del Rapporto

| Pagine | 236 pagine |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

Siamo al tuo fianco

- Supporto Analisti 24/7

- Clienti in tutto il mondo

- Approfondimenti su misura

- Tracciamento della Tecnologia

- Analisi della Concorrenza

- Ricerca Personalizzata

- Richerche di Mercato Collettive

- Panoramica del Mercato

- Segmentazione del Mercato

- Fattori di Crescita

- Opportunità di Mercato

- Approfondimenti Normativi

- Innovazione e Sostenibilità

Dettagli del Rapporto

| Ambito | Global |

| Pagine | 236 |

| Consegna | PDF e Excel, tramite E-mail |

| Lingua | italiano |

| Pubblicazione | Sep 2025 |

| Accesso | Scarica da questa pagina |