グローバルゼインプロテイン市場

世界のゼイン蛋白質の市場規模、共有およびCOVID-19の影響の分析、タイプによって税率および貿易戦争の分析の影響(食品等級、薬剤の等級および産業等級)、適用によって(食糧及び飲料、薬剤、化粧品および包装)、および地域(北アメリカ、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ)、分析および予測2025 - 2035

レポート概要

目次

ゼインプロテイン市場サマリー、サイズ&新興トレンド

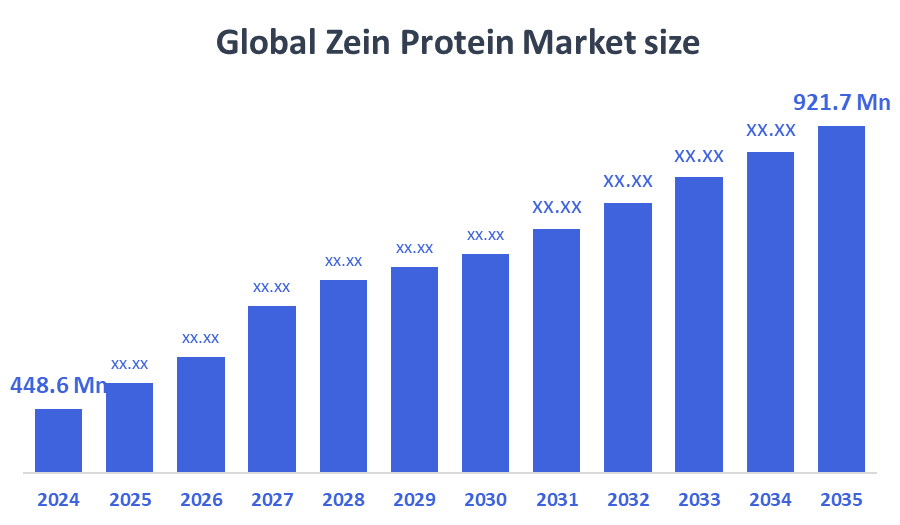

決定アドバイザーによると、グローバルゼインプロテイン市場規模は、予測期間2025〜2035年の間に6.77%のCAGRで2024年のUSD 448.6ミリオンからUSD 921.7ミリオンに成長することを期待しています。 食品、医薬品、包装業界における植物性および生分解性タンパク質の需要の増加は、ゼインタンパク質市場成長を促進しています。

主要市場の洞察

- 北アメリカは食糧および薬剤の塗布の強い採用によるゼインの蛋白質の市場で最も大きいシェアを握ります。

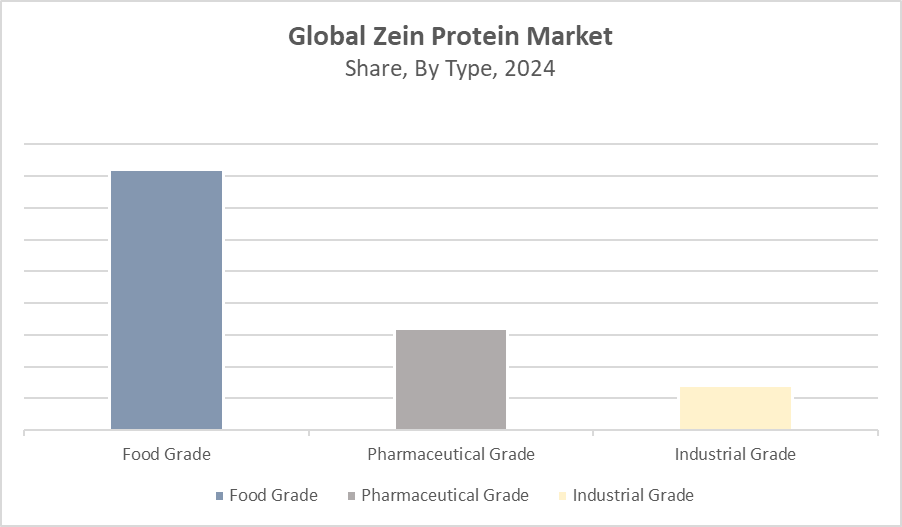

- 種類の中で、食品グレードのゼインは、収益シェアで市場を支配します。

- 食品&飲料アプリケーションセグメントは、グルテンフリーおよびアレルゲンフリー成分の需要によって駆動され、市場をリードします。

グローバル市場予測と収益見通し

- 2024年の市場規模:USD 448.6百万

- 2035年 市場規模:USD 921.7 ミリオン

- CAGR (2025-2035): 6.77%

- 北アメリカ:2024年の最も大きい市場

- アジアパシフィック:最も急速に成長している市場

ゼインプロテイン市場

ゼインプロテインは、優れたフィルム成形、耐水性、生分解性特性で知られるトウモロコシから抽出された植物ベースのアルコール溶性のプロランです。 食品や飲料、医薬品、化粧品、持続可能な包装など、さまざまな業界で使用されています。 食糧では、それはキャンディー、ナットおよび丸薬のためのコーティングの代理店として機能し、妥協しない食感なしで棚の生命を高める。 医薬品では、ゼインは無毒で消化不能である制御放出カプセルの形成のために評価されます。 清潔なラベル、アレルゲンフリー、環境に優しい素材の消費者需要を高めることは、市場成長のための主要なドライバーです。 政府や規制機関も、バイオ分解性材料を促進し、プラスチック汚染を削減し、メーカーをプッシュしてゼインベースの代替品を採用しています。 さらに、抽出と加工における技術革新は、市場環境を改善し、よりアクセス可能で費用対効果の高いゼインを作ることです。 持続可能性とグリーン素材への産業移行に伴い、ゼインタンパク質の需要は着実に成長することが期待されます。

ゼインプロテイン市場動向

- 食品や栄養補助食品の植物ベースのタンパク質の上昇傾向は、ゼインの使用を拡大しています。

- ゼインを用いた生分解性パッケージングソリューションの研究開発が進んでいます。

- バイオテクノロジー企業とメーカーとのコラボレーションは、イノベーションと市場浸透を促進しています。

ゼインプロテイン市場ダイナミクス

要因の運転:自然および持続可能な原料のための上昇の要求

食品および製薬産業における天然、アレルゲンフリー、非GMO成分の需要増加は、ゼインタンパク質市場のための主要な成長ドライバーです。 植物性および環境に優しいプロダクトに変化する消費者として、ゼイン蛋白質は生物分解性および機能性のために際立っています。 また、環境規制の強化は、生分解性パッケージングへの移行を加速し、ゼインの採用を強化しています。 ゼイン抽出および精製の技術的な進歩はコストを削減し、商業採用をより可能にする間質を改善しました。

拘束因子:高いコストと限られた商用スケーラビリティ

その利点にもかかわらず、ゼインタンパク質市場は高い生産と加工コストのためにハードルに直面しています。 大規模な製造インフラの欠如は、他の植物タンパク質や合成代替物と比較して競争が低下します。 また、ゼインâ€TM は湿気や温度に対する感度を低下させ、一定の用途での使用を制限することができます。 大豆や乳清タンパク質などの低コストの代替品の存在は、食品および非食品業界における主流の採用をさらに課題にしています。

機会:新しい適用および新興市場への拡大

ゼインプロテインは、生体適合性およびフィルムフォーミング性により、化粧品および先進的な医薬品の配送に強い可能性を示しています。 植物性および生体活性材料を追求するヘルスケアおよび美のセクターとして、ゼインは自然な解決を提供します。 また、アジア・パシフィックとラテンアメリカの新興国は、産業の近代化と消費者の健康のトレンドにより成長する需要が見られます。 ゼインブレンデッドバイオポリマーを含むイノベーションは、エコパッケージング、医薬品、機能性材料などの用途に新たなフロンティアを提供し、将来の市場拡大を支援します。

課題:サプライチェーンの破壊と規制の障壁

市場は、揮発性トウモロコシの価格と世界的なサプライチェーンの混乱によって挑戦され、ゼインの可用性とコスト効率性に影響を与えます。 食品および医薬品用途の規制要件には、広範な安全性、有効性、およびラベル付けの遵守が含まれます。これにより、商品化を遅らせることができます。 さらに、ゼインベースの製品を処方し、処理するための熟練した労働と技術的な専門知識の必要性は、多くの地域で欠如しています。 これらの要因は、市場でメーカーや投資家のための実質的な運用と戦略的なハードルを組み合わせています。

グローバルゼインプロテイン市場エコシステム分析

エコシステムは、トウモロコシサプライヤー、ゼイン抽出および加工会社、エンド製品(食品、製薬、パッケージング)、販売代理店、小売業者で構成されています。 規制機関は、品質と安全基準を強化し、生産慣行に影響を与える。 バイオテクノロジーのイノベーターとパッケージング会社との戦略的パートナーシップは、新規アプリケーションの開発に不可欠です。 アフターサービスプロバイダは、加工に使用される専門機械のメンテナンスをサポートします。

世界のゼイン蛋白質の市場、タイプによって

食品グレードのゼインは2024年のグローバル収益シェアの約55%を占め、優勢なセグメントを作る。 その人気は、そのフィルム成形および耐湿性の特性から、キャンディ、ナッツ、果物、ならびに食用包装フィルムのコーティングに最適です。 その生分解性および無毒な性質は、クリーンラベル、持続可能なソリューションを求める食品メーカーにアピールします。 自然食品防腐剤および環境に優しい包装の代替品のための成長の需要は、このセグメントの強力な市場性能を燃料化し続けています。

2024年の市場シェアの約25%を占める医薬品グレードゼイン。 それは主に制御された解放の薬剤の配達システム、カプセルのためのコーティング、および生物分解性のフィルムで使用されます。 その生体適合性、消化性、および安定した医薬品キャリアを形成する能力は、親水性および疎水性薬の両方をカプセル化するために非常に適しています。 製薬業界は、植物性およびアレルゲンフリーの賦形剤のために押し込まれているため、医薬品グレードのゼインの需要は、特に栄養補助食品および経口薬のデリバリープラットフォームで成長すると予想されます。

用途別グローバルゼインプロテイン市場

フード&飲料のセグメントは、2024年に最大の市場シェアを40%保持し、自然、アレルゲンフリー、グルテンフリー製品に対する消費者の好みを成長させることで主導しました。 ゼインは製菓、ナットおよび穀物のためのコーティングの代理店として広く、総合的な添加物なしでプロダクト棚の生命を高めるのに使用されています。 それはまた低脂肪の配合の脂肪の交換体そして乳化剤として機能します。 持続可能な食用包装ソリューションへのシフトは、加工および包装された食品部門の採用をさらに高めます。

医薬品部門は2024年のグローバルゼインタンパク質市場の30%を占めています。 Zeinâ€TM の生体適合性、生物分解性および無毒なプロフィールは制御解放のカプセル、口頭薬剤のキャリアおよびコーティングの塗布の使用のためにそれを理想的にします。 製薬企業は、規制と消費者の要求を満たすために植物ベースの経験を求めるように、ゼインは、栄養補助食品、サプリメント、処方薬でますます採用されています。 標的薬のデリバリーシステムに関する研究は、医薬品製剤のさらなる役割を高めることが期待されます。

北アメリカは2024年にゼインの蛋白質の市場を38%の収益のシェアと支配しました、

食品、医薬品、および持続可能な包装分野からの強い要求によって運転される。 米国は、よく確立されたR&Dインフラストラクチャ、植物ベースの成分の広範な使用、およびクリーンラベル、アレルゲンフリー製品に対する消費者シフトのために、この地域の成長を率いています。 また、生分解性材料の推進支援規則は、栄養補助食品、有機スナック、医薬品コーティングなどの業界におけるゼインの採用をさらに加速します。

欧州は、2024年に世界ゼインタンパク質市場の約27%を保持しました。

ドイツ、フランス、イタリアなどの国々は、特に医薬品のイノベーションと持続可能なパッケージングソリューションの最前線にあります。 環境に優しい、生物ベースの原料に重点を置いたプラスチック使用および消費者の厳密なEUの規則はゼインの採用を促進しています。 欧州食品業界は、グルテンフリー、ビーガン、およびプレミアム処方にも重点を置いています。 また、グリーン技術の政府の資金は、ゼインベースのアプリケーションにおけるイノベーションに貢献します。

アジアパシフィックは、2024年の市場シェアの25%を占める最速成長地域として誕生しました。

中国、インド、日本、東南アジアなどの国における医薬品生産の拡大に伴い、都市化の迅速化、包装食品の消費量の増加、および東南アジア諸国における医薬品生産の拡大が期待されています。 特にプラスチック廃棄物削減に関する環境意識の向上は、生分解性包装材料としてゼインの強力な市場機会を創出しています。 また、バイオベースの成分のローカル製造とイノベーションに対する政府のインセンティブが地域の採用を加速しています。

ゼインプロテイン市場における世界トップの主要プレイヤー

- アーチャー・ダニエル・ミッドランド・カンパニー(ADM)

- 株式会社カーギル

- イングリディオン株式会社

- Roquette フランチェ ̈res

- フロケミカル株式会社

- グローバルプロテイン製品株式会社

- プライリーゴールド株式会社

- シグマ・アルドリッヒ株式会社

- テート&ライル PLC

- ゼイン製品

- その他

市場セグメント

この研究では、2020年から2035年までのグローバル、地域、国レベルでの収益を予測しています。 決定アドバイザーは、ゼインタンパク質をセグメント化しました 下記のセクションに基づいて市場:

世界のゼイン蛋白質の市場、タイプによって

- 食品グレード

- 医薬品グレード

- 産業等級

用途別グローバルゼインプロテイン市場

- 食品・飲料

- 医薬品

- 化粧品

- パッケージング

グローバルゼインプロテイン市場、地域分析による

- 北アメリカ

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- ヨーロッパの残り

- アジアパシフィック

- 中国語(簡体)

- ジャパンジャパン

- インド

- 韓国

- オーストラリア

- アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- 南米の残り

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- 中東・アフリカの残り

よくある質問

Q. ゼインタンパク質のどの種類が市場で入手可能ですか?

市場は、食品グレード、医薬品グレード、および産業グレードのゼイン、食品グレードは、収益シェアを支配します。

Q. ゼインタンパク質市場に直面している主要な課題は何ですか?

高生産・加工コスト、大型製造インフラ、湿気や温度への感度、低コストのタンパク質代替品の競争など

Q.ゼインプロテイン市場の成長にどのような機会がありますか?

化粧品、医薬品のデリバリー、生分解性パッケージング、アジア・パシフィック、ラテンアメリカなどの新興市場での需要拡大など、幅広い用途に対応。

Q. グローバルゼインタンパク質市場での重要な選手は誰ですか?

主要プレイヤーには、アーチャー・ダニエル・ミッドランド・カンパニー(ADM)、カーギル、イングリディオン、ロケット・フラーゼ、フロ・ケミカル・コーポレーションなどが含まれます。

Q. 医薬品に使用されるゼインタンパク質は?

薬剤の等級のゼインは管理された解放のカプセル、薬剤のコーティングおよび生物分解性のフィルムのためにbiocompatibilityおよび消化性のために使用されます。

Q. ゼインタンパク質市場を形づける傾向は何ですか?

主要な傾向は、植物ベースのタンパク質需要の増加、生分解性パッケージングの研究開発の増加、バイオテクノロジー企業とメーカーの運転革新間のコラボレーションを含みます。

ライセンスの確認

お客様のニーズに最も適したプランをお選びください:シングルユーザー、マルチユーザー、またはエンタープライズソリューション。

充実したサポート体制

- 24時間年中無休のアナリストサポート

- 世界中のクライアント

- テーラーメイドのインサイト

- テクノロジートラッキング

- 競合分析

- カスタムリサーチ

- 共同市場調査

- 市場概要

- 市場セグメンテーション

- 成長ドライバー

- 市場機会

- 規制動向インサイト

- イノベーションと持続可能性

レポート詳細

| 調査対象範囲 | Global |

| ページ数 | 180 |

| 納品方法 | PDF & Excel、Eメール経由 |

| 言語 | 日本語 |

| 発行年月 | Oct 2025 |

| 提供方法 | このページからダウンロード |