Global Novel 치료에 대한 암 시장

암 시장 크기, 공유 및 COVID-19 영향 분석에 대한 글로벌 소설 치료, 치료 유형 (Targeted Therapy, Immunotherapy, Checkpoint Inhibitors, Cancer Vaccines, Gene Cell Therapy 및 Antibody-Drug Conjugate (ADCs)), Modality (Monotherapy 및 조합 치료) 및 지역 (북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 2025-2025 예측 분석을위한 분석

보고서 개요

목차

암 시장 통찰력의 글로벌 잉글 치료 Forecasts 2035

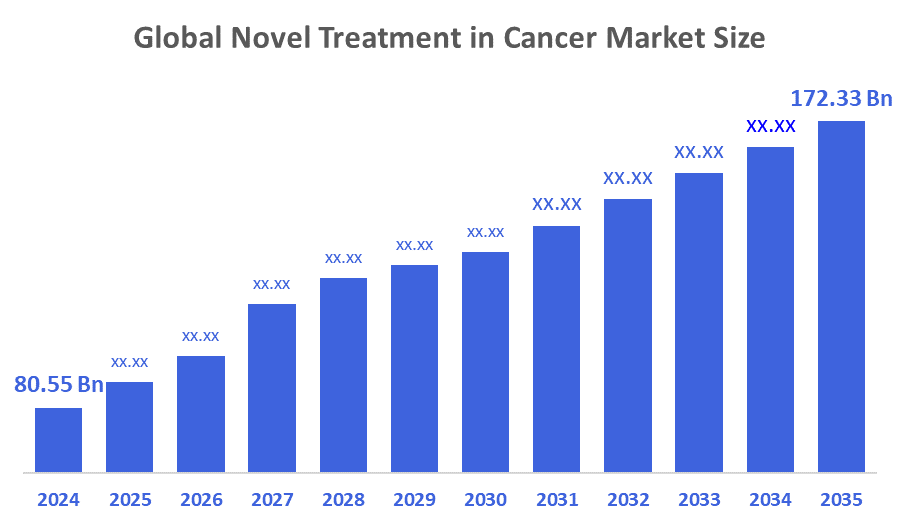

- 암 시장 규모의 글로벌 잉글 치료는 2024 년에 80.55 억 달러로 예상되었습니다.

- 시장 규모는 2025년부터 2035년까지 약 7.16%의 CAGR에서 성장할 것으로 예상됩니다.

- 암 시장 규모의 세계적 노벨 치료는 2035년까지 USD 172.33 억에 도달 할 것으로 예상됩니다.

- 북미는 예측 기간 동안 가장 빠르게 성장할 것으로 예상됩니다.

Decisions Advisors and Consulting에 의해 출판 된 연구 보고서에 따르면, 암 시장 규모의 Global Novel 치료는 2024 년에 80.55 억 달러 주위에 가치가 있었고, 2025 년 2035 7.16%의 화합물 연간 성장률 (CAGR)과 2035 년 USD 172.33 억 주위에 성장 예측됩니다. 차세대 암 치료 시장 확장은 면역 요법, 암 발현에 대한 혁신에 주로 연결되며 관대한 정부 금융 지원. 예측 가능한 미래의 시장 성장은 mRNA 기술의 개인화 치료 및 진행에 대한 증강 요구에 의해 예측됩니다.

시장 개요

암 시장에서의 소설 치료는 수술, 화학 요법 및 방사선과 같은 전통적인 옵션을 넘어 혁신적인 암 치료의 개발, 상용화 및 채택에 초점을 맞춘 글로벌 산업 세그먼트를 나타냅니다. 그것은 immunotherapies, 표적 치료, 세포 근거한 치료, 유전자 치료 및 radiopharmaceuticalceutical, 전부 생존 결과를 개량하기 위하여 디자인된, 부작용을 감소시키고, 다양한 암 유형을 위한 개인화 처리를 포함합니다. 암은 암세포를 제거하기 위해 다양한 치료법을 요구하는 심각한 생명을 위협하는 질병입니다. 암의 치료는 수술, 화학 요법 및 방사선 치료와 같은 몇몇 치료의 사용에 의해 개발되었습니다, 암 치료에 있는 curative와 palliative 효력을 제공하는 점에서 그(것)들의 이점 때문에. 또한, 다양한 암 치료를위한 에스컬레이터 필요는 다른 종류의 치료가 필요할 수있는 암 사례의 상승에 의해 설명 될 수있다. 인공 지능 (AI)는 차세대 암 치료를위한 전체 생태계를 변환합니다. 그것은 급속하게 약물 발견, 번역 연구 및 임상 시험에 대 한 환자 stratification에 의해 수행. AI는 genomic와 proteomic datasets의 큰 수를 새로운 약 표적을 확인하기 위하여 분석할 수 있습니다. 약 발견에서 AI 알고리즘은 약물 후보의 효과와 안전성을 예측하여 부작용의 발생을 최소화합니다. 임상 시험에서 AI 모델은 환자가 특정 약물에 반응하는 방법에 대한 예측을합니다. 이는 더 개인화 된 치료 요법의 구현에 리드합니다.

12월 2025일, Johnson & Johnson (J&J)는 Halda Therapeutics의 3,05 억 달러의 인수를 완료했으며, 독점적 인 RIPTACâ "¢ (Regulated Induced Proximity Targeting Chimaera) 플랫폼에 액세스 할 수 있습니다. 이 취득은 전립선암을 위한 납 후보 HLD-0915를 포함하여 차세대 구두 치료법을 가진 J&Jâ€TMs 종양학 파이프라인을 강화합니다.

11월 2025일, Iambic 치료법$100암을 위한 IAM1363의 지도 HER2-targeted 후보 IAM1363를 포함하여 그것의 AI 발견된 암 약의 임상 시험의 전진에 수백만.

공지사항

이 연구 보고서는 다양한 세그먼트 및 지구를 기반으로 암 시장에서 소설 치료, 매출 성장을 예측하고 각 하위 시장에서 트렌드를 분석합니다. 보고서는 주요 성장 드라이버, 기회 및 암 시장에서 새로운 치료에 영향을 미치는 문제를 분석합니다. 확장, 제품 출시, 개발, 파트너십, 합병 및 인수와 같은 최근 시장 개발 및 경쟁력 전략은 시장에서 경쟁력 있는 풍경을 그리기 위해 포함되었습니다. 이 보고서는 전략적으로 식별하고 핵심 시장 플레이어를 프로파일링하고 암 시장에서의 소설 치료의 각 하위 세그먼트에서 핵심 역량을 분석합니다.

운전 요인

나노 입자와 표적 치료의 창조와 같은 약 납품 기술에 있는 전진은, 암 치료 더 효과적인 만들기에 있는 중요한 역할을 합니다. 또한 공공 및 민간 부문의 지원은 혁신적인 암 치료에 중점을 둔 연구 및 개발 활동을 주도하는 연구 및 투자를 펀드하고 있습니다. 시장의 성장은 또한 대안 치료의 인식과 합격에 의해 지원됩니다. 새로운 약물 전달 시스템의 장점에 대한 의료 전문가 및 환자의 지식은 치료가 각 환자의 필요에 맞게 적응되는 개인 의학으로 변화합니다. 진보된 약 납품 해결책을 위한 수요는 또한 새로운 약 납품 체계의 채택을 위한 의료 제공자에 인센티브를 제공하는 개발한 국가에 있는 적당한 reimbursement 정책에 의해 지원됩니다. 규제 승인 및 기술 발전에 영향을 미치는 시장의 변화 자연은 여전히 확장 속도를 결정합니다.

$ 11 억의 거래에서 브리스톨 마이어스 스크랩은 BioNTech와 함께 힘을 결합하여 PD-1, 1/L1xVEGF, 면역 종양학의 bispecific 항체. Sanofi는 Immuneering Corporation이 9 개월에서 86% 생존을 주도하는 약물 인 pancreatic 암의 atebimetinib의 개발을 위해 $ 225 백만의 총을 제기했을 때 투자자 중이었다.

공급 능력

높은 개발 비용, 복잡한 규제 프로세스 및 환자 접근, 새로운 암 의약품 간결 성장 제약을 무시한 승인 프로세스와 높은 성장 시장 우려에도 불구하고. Adoption은 제한된 가격과 재투자 문제에 의해 hampered, 특히 낮은 및 온건한 소득과 지역. 광대한 시장 침투는 장기 안전, 한정된 환자 eligibility 및 잘 설치한 생물학에게서 경쟁에 의해 더 hampered.

시장 세그먼트

암 시장 점유율의 소설 처리는 치료 유형과 형태로 분류됩니다.

- 사이트맵그는 2024 년 가장 큰 점유율을 차지하고 예측 기간 동안 상당한 CAGR에서 성장할 것으로 예상됩니다.·

치료 유형에 바탕을 두어, 암 시장에 있는 소설 처리는 표적 치료, immunotherapy, 검문소 억제물, CAR-T 세포 치료, 암 백신, 유전자 세포 치료 및 항체 드루팔 conjugates (ADCS)로 분류됩니다. 이 중, 2024에서 가장 큰 점유율을 차지하는 표적 치료 부문은 예측 기간 동안 상당한 CAGR에서 성장할 것으로 예상됩니다. 가장 널리 사용되는 차세대 암 치료는 여전히 작은 분자 억제제입니다. 특히 암 별 신호 통로와 단백질을 대상으로하는 이점이 있습니다. 혈장, 폐, 야기암을 포함한 다양한 악성행위는 작은 molecule 억제제를 사용하여 치료됩니다. 그들은 취득한 저항을 취급할 수 있고, 쉽게 현재 치료 paradigms로 통합되고, 관리되거나, 정밀도 종양학의 증가 추세를 해결합니다.

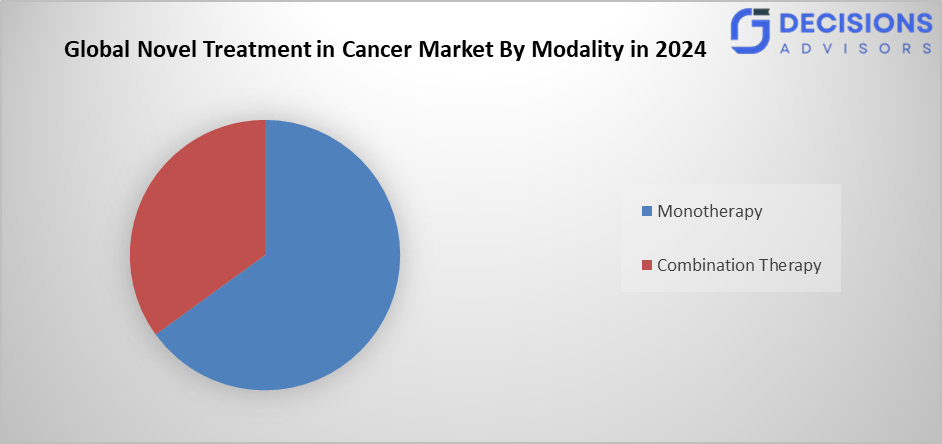

- 사이트맵he 모노 요법세그먼트는 2024 년에 시장을 지배하고 예측 기간 동안 상당한 CAGR에서 성장하는 것으로 예상됩니다.·

암 시장의 소설 치료는 모노 요법과 조합 요법으로 나뉩니다. 이 중, 모노 요법 세그먼트는 2024 년에 시장을 지배하고 예측 기간 동안 상당한 CAGR에서 성장하는 것으로 예상됩니다. 이것은 특별히 작동하기 때문에, 더 적은 부작용이 있고, 폐암과 melanoma를 포함하여 질병을 위한 과민한 치료 뿐 아니라 면역성 체크 포인트 억제물 처리에서 이용됩니다. 더구나, 그것은 비교하게 간단한 생산 절차 및 예상한 장기 임상 성과, monotherapy는 시장을 지배하는 것을 계속합니다.

암 시장의 잉글 치료의 지역 세그먼트 분석

- 북미 (미국, 캐나다, 멕시코)

- 유럽 (독일, 프랑스, 미국, 이탈리아, 스페인, 유럽의 나머지)

- 아시아 태평양 (중국, 일본, 인도, APAC 휴식)

- 남아메리카 (브라질과 남아메리카의 나머지)

- 중동 및 아프리카 (UAE, 남아프리카, MEA 휴식)

Asia Pacific은 가장 큰 점유율을 차지할 것으로 예상됩니다.암 치료예상된 시간대에 시장.

아시아 태평양은 예측된 시간 프레임을 통해 암 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 최첨단 치료가 필요한 것은 암의 성장에 의해 연료를 공급합니다. 한국, 중국, 인도, 일본 정부는 국내 바이오 기술 R&D를 증가시키고 승인 프로세스를 간소화하고 있습니다. 중국은 R & D 및 규제 변화의 투자 덕분에 지역에서 가장 빠른 성장이 있습니다. 우선 검토, 유효 승인 및 상업 계획 제공 외에도, 짧은 지연, NMPA는 이제 글로벌 평가 데이터로 이동합니다.

NexCAR19는 이제 인도 최초의 로컬로 생산된 CAR, T Therapy for Blood Cancers가 IIT Bombay와 Tata Memorial와의 협업을 통해 이루어졌습니다.

2월 2025일Press Information Bureau (PIB) 델리계획 발표†œ암 무료 인도를 향해 : 예방, 치료 및 혁신 €에 대한 약속?, 정부의 € TM를 강조하는 것은 예방, 조기 탐지, 고급 치료 및 혁신 중심 연구를 통해 암 치료 강화에 중점을 둡니다.

북미는 예측 기간 동안 암 시장에서 급속한 CAGR에서 성장할 것으로 예상됩니다. 북미는 정부 지원, 연구 인프라 및 혁신 친화적 인 분위기 때문에 시장 선두 주자입니다. 표적과 차세대 면역치료제에 있는 제품 파이프라인을 밀어주는 Novel 약은 미국 FDA에 의해 찬성되었습니다. 국립 암 연구소 (National Cancer Institute)는 연구의 모든 단계를 우회하는 종양 이니셔티브를 지원합니다. 차세대 치료 시장은 Boston, California 및 Texas에 위치한 바이오 테크 센터의 임상 시험 및 협업을 집중함으로써 이루어집니다.

12 월 2025에서 미국 FDA는 혈액 암, 전립선 암, 폐암 및 지지 치료를위한 6 가지 새로운 암 치료법을 승인했습니다.

경쟁 분석:

이 보고서는 암 시장에서 소설 치료에 참여하는 주요 조직 / 커뮤니티의 적절한 분석, 그들의 제품 제공, 비즈니스 개요, 지리적 존재, 기업 전략, 세그먼트 시장 점유율 및 SWOT 분석에 따라 비교 평가와 함께 제공합니다. 이 보고서는 또한 회사의 현재 뉴스 및 개발에 초점을 맞춘 정교한 분석, 제품 개발, 혁신, 합작 투자, 파트너십, 합병 및 인수, 전략적 제휴 및 기타를 포함. 이것은 시장 내에서 전반적인 경쟁의 평가를 허용합니다.

주요회사

- (주)아벤젠

- AstraZeneca의 plc

- 브랜드 스토리

- 바이오 테크 SE

- 블루버드 바이오, Inc.

- 엘리 릴리와 회사

- 주식회사 젠엔텍

- Gilead 과학, Inc.

- 면역학

- Innovent Biologics, 미국

- 머스크 & 주식회사

- Novartis AG, 이탈리아

- 회사 소개

- 이름 *

핵심 목표 Audience

- 시장 선수

- 투자정보

- 끝 사용자

- 정부 기관

- 컨설팅 및 연구

- 벤처캐피털

- 부가가치세 (VAR)

최근 개발

- 11월 2025일미국 FDA는 Broad Institute Science를 기반으로 한 최초의 암 약물 인 sevabertinib를 승인했습니다. 폐암의 어려운 형태에 대한 구강 치료이며, 환자 치료에 대한 학문적 유전 발견의 주요 이정표를 표시합니다.

- 2월 2025일Prell은 Eli Lilly와의 전략적 협력을 발표했습니다. 파트너십은 Lillyâ€TMs의 차세대 치료의 개발을 가속화하기 위해 Lillyâ€TMs 글로벌 종양학 기능을 갖춘 방사성의약품 혁신의 진보적인 전문성을 결합하는 것을 목표로 합니다.

- 8월 2024일미국 FDA는 afamitresgene autoleucel (Tecelra)에 가속화된 승인을 수여했습니다. 그것은 이미 chemotherapy를 겪는 진보된 synovial sarcoma를 가진 성인을 위해 암을 위한 첫번째 설계한 T 세포 수용체 (TCR) 세포 치료입니다.

- 1월 2024일Glenmark Pharmaceuticals 및 자회사 Ichnos Sciences는 Ichnos Glenmark Innovation (IGI)â€의 얼라이언스 â€의 창조를 발표했습니다. 암 치료에서 획기적인 혁신을 목표로 전략적 협력. 이 얼라이언스는 Ichnosâ€TM biologics 플랫폼과 작은 분자의 Glenmarkâ€TMs 전문 지식을 결합하여 haematological malignancies 및 단단한 tumours에 대한 최첨단 치료법을 개발합니다.

시장 Segment

이 연구는 2020에서 2035년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Decisions Advisors는 다음과 같은 세그먼트를 기반으로 암 시장에서 소설 처리를 세웠습니다.

암 시장의 글로벌 잉글 치료, By Therapy제품정보

- 대상 치료

- 면역력

- 체크인 날짜

- 암 백신

- 유전자 세포 치료

- 항체-Drug Conjugates (ADCs)

암 시장의 글로벌 잉글 치료, Modality

- 단일 치료

- 결합 치료

Global Novel Treatment in Cancer Market, 지역 분석

- 북아메리카

- 제품 정보

- 한국어

- 주요 특징

- ·

- 주 메뉴

- 한국어

- 한국어

- 담당자: Mr. Li

- 담당자: Ms.

- 담당자: Ms.

- 유럽의 나머지

- 아시아 태평양

- 주요 특징

- ·

- 주요 특징

- 대한민국

- 주요 특징

- 아시아 태평양

- 대한민국

- 인기 카테고리

- 아르헨티나

- 남미의 휴식

- 중동 및 아프리카

- 주요 특징

- 사우디 아라비아

- 사이트맵

- 대한민국

- 중동 및 아프리카의 나머지

자주 묻는 질문 (FAQ)

- 2035년까지 계획된 시장 크기는 무엇입니까?

시장은 2035년까지 USD 172.33 억에 도달 할 것으로 예상되며, 2024 년 USD 80.55 억에서 성장했습니다.

- 예측 기간 동안 CAGR은 무엇입니까?

시장은 2025에서 2035까지 7.16%의 CAGR에서 성장할 것입니다.

- 어떤 치료 유형은 2024 년에 가장 큰 점유율을 보유합니까?

가장 큰 몫을 차지한 표적 치료는 뜻깊은 CAGR에 성장할 것으로 예상됩니다.

- 주요 치료 유형은 무엇입니까?

그들은 표적 치료, 면역 요법, 체크포인트 억제제, 암 백신, 유전자 세포 치료 및 항체 약물 (ADCs)를 포함합니다.

- 어떤 modality는 2024 년에 시장에 지배?

Monotherapy는 그것의 특이성, 몇몇 부작용 및 사용의 용이 때문에 지배적인 몫을 붙였습니다.

- 어떤 지역은 가장 빠르게 성장할 것으로 예상됩니까?

북미는 강력한 연구 인프라 및 FDA 승인에 의해 구동되는 가장 빠른 CAGR에서 성장하는 것으로 예상됩니다.

- 어떤 지역은 가장 큰 시장 점유율을 보유 할 것인가?

아시아 태평양은 중국과 인도와 같은 국가의 암 사례와 정부 연구 및 개발 투자에 의해 가장 큰 점유율을 보유 할 것으로 예상된다.

- 중요한 성장 운전사는 무엇입니까?

면역 요법의 혁신, 글로벌 암 발현, 정부 자금 및 mRNA 기술 같은 개인화 치료에 진보.

- 이 시장에서 몇 가지 주요 회사가 누구입니까?

주요 플레이어는 Amgen Inc., AstraZeneca plc, Merck & Co., Inc., Novartis AG, Pfizer Inc. 및 BioNTech SE를 포함합니다.

- 제품정보

- 연구의 목적

- 시장 정의

- 연구 범위

- 연구 방법론 및 가정

- 회사연혁

- 프리미엄 인사이트

- Porterâ€TMs 다섯 포스 분석

- Value Chain 분석

- 탑 투자 포켓

- Market Attractiveness Analysis By 치료 유형

- Market Attractiveness Analysis by Modality, 중국

- Market Attractiveness Analysis 로 지역

- 산업 동향

- 시장 역학

- 시장 평가

- 드라이버

- 면역 요법의 혁신, 전 세계 암 발현, 정부 금융 지원

- 관련 제품

- 높은 개발 비용, 복잡한 규제 프로세스 및 승인 프로세스

- 회사연혁

- mRNA 기술에 대한 개인화 치료 및 진행

- 공지사항

- 장기 안전, 제한된 환자 자격 및 경쟁

- 암 시장 분석 및 투상에 대한 글로벌 잉글 치료, By Therapy Type

- Segment 개요

- 대상 치료

- 면역력

- 체크인 날짜

- 암 백신

- 유전자 세포 치료

- 항체-Drug Conjugates (ADCs)

- 암 시장 분석 및 투상에 대한 글로벌 잉글 치료, Modality

- Segment 개요

- 단일 치료

- 결합 치료

- Global Novel Treatment in Cancer Market Analysis and Projection, 지역 분석

- Segment 개요

- 북아메리카

- 미국

- 한국어

- 주요 특징

- ·

- 주 메뉴

- 한국어

- 미국

- 담당자: Mr. Li

- 담당자: Ms.

- 아시아 태평양

- ·

- 주요 특징

- 주요 특징

- 대한민국

- 인기 카테고리

- 중동 및 아프리카

- 주요 특징

- 대한민국

- 암 시장 경쟁적인 조경에 있는 Global Novel 처리

- 제품정보

- 암 시장에서 노벨 치료의 핵심 플레이어의 시장 점유율

- 글로벌 기업 시장 점유율

- 북미 회사 시장 점유율

- 유럽 회사 시장 점유율

- APAC Company 시장 점유율

- 경쟁적인 상황 및 동향

- Coverage 발사 및 개발

- 파트너십, 협업 및 계약

- 합병 및 취득

- 확대하기

- 회사소개

- (주)아벤젠

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- AstraZeneca의 plc

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- 브랜드 스토리

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- 바이오 테크 SE

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- 바이오 테크 SE

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- 블루버드 바이오, Inc.

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- 엘리 릴리와 회사

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- 주식회사 젠엔텍

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- Gilead 과학, Inc.

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- 면역학

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- Innovent Biologics, 미국

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- 머스크 & 주식회사

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- Novartis AG, 이탈리아

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- 회사 소개

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- 이름 *

- 사업영역

- 회사 Snapshot

- 회사소개

- 회사소개

- 최근 개발

- SWOT 분석

- (주)아벤젠

표의 목록

- 암 시장의 글로벌 잉글 치료, 치료 유형, 2024-2035 (USD Billion)

- 지구, 2024-2035 (USD 억)

- Global Immunotherapy, 암시장의 비발 치료, 지역별, 2024-2035(USD Billion)

- Global Checkpoint Inhibitors, 암시장의 비발 치료, 지역별, 2024-2035(USD Billion)

- 글로벌 암 백신, 암 시장에서 노벨 치료, 지역별, 2024-2035 (USD Billion)

- 글로벌 유전자 세포 치료, 암 시장에서 노벨 치료, 지역, 2024-2035 (USD Billion)

- Global Antibody-Drug Conjugate (ADCs), 암시장의 비발 치료, 지역, 2024-2035 (USD Billion)

- 암 시장의 글로벌 운하 치료, Modality, 2024-2035 (USD Billion)

- 지구, 2024-2035 (USD 억)

- 지구, 2024-2035 (USD 억)

- 북아메리카 암 시장, 치료 유형, 2024-2035 (USD 억)에 의하여 경사 처리

- 북아메리카 암 시장의 경사 처리, Modality, 2024-2035 (USD 억)

- 미국 암 시장, 치료 유형, 2024-2035 (USD 억)

- 미국 암 시장의 비발 치료, Modality, 2024-2035 (USD 억)

- 암 시장의 캐나다 운하 치료, 치료 유형에 의해, 2024-2035 (억 달러)

- 암 시장의 캐나다 운하 치료, Modality, 2024-2035 (USD Billion)

- 멕시코 암 시장, 치료 유형, 2024-2035 (USD Billion)

- 암 시장의 멕시코 운하 치료, Modality, 2024-2035 (USD Billion)

- 유럽 암 시장에서 노벨 치료, 치료 유형, 2024-2035 (USD Billion)

- 유럽 암 시장에서 노벨 치료, Modality, 2024-2035 (USD Billion)

- 암 시장에서 독일 노벨 치료, 치료 유형, 2024-2035 (USD Billion)

- 독일 암 시장의 경사 치료, Modality, 2024-2035 (USD Billion)

- 암 시장의 프랑스 노벨 치료, 치료 유형에 의해, 2024-2035 (USD Billion)

- 암 시장의 프랑스 노벨 치료, Modality, 2024-2035 (USD Billion)

- U.K. 암 시장의 비발 치료, 치료 유형에 의해, 2024-2035 (USD 억)

- U.K. 암 시장의 비발 치료, Modality, 2024-2035 (USD 억)

- 암 시장에서 이탈리아 노벨 치료, 치료 유형, 2024-2035 (USD Billion)

- 암 시장에서 이탈리아 노벨 치료, Modality, 2024-2035 (USD Billion)

- 암 시장의 스페인 심벌 치료, 치료 유형, 2024-2035 (USD Billion)

- 암 시장의 스페인 요한 치료, Modality, 2024-2035 (USD Billion)

- 암 시장의 아시아 태평양 경사 치료, 치료 유형, 2024-2035 (USD Billion)

- 아시아 태평양 암 시장의 경사 치료, Modality, 2024-2035 (USD Billion)

- 암 시장의 일본 귀신 치료, 치료 유형에 의해, 2024-2035 (억 달러)

- 암 시장의 일본 운하 치료, Modality, 2024-2035 (USD Billion)

- 중국 암 시장, 치료 유형에 의해 Novel 치료, 2024-2035 (USD Billion)

- 중국 암 시장에서 노벨 치료, Modality, 2024-2035 (USD Billion)

- 암 시장의 인도 노벨 치료, 치료 유형에 의해, 2024-2035 (USD Billion)

- 암 시장에서 인도 노벨 치료, Modality, 2024-2035 (USD Billion)

- 암 시장의 남미 귀신 치료, 치료 유형에 의해, 2024-2035 (USD 억)

- 남미 암 시장의 경사 치료, Modality, 2024-2035 (USD Billion)

- 브라질 암 시장, 치료 유형에 의해 Novel 치료, 2024-2035 (억 달러)

- 브라질 암 시장에서 노벨 치료, Modality, 2024-2035 (USD Billion)

- 암 시장의 중동 및 아프리카 노벨 치료, 치료 유형에 의해, 2024-2035 (USD 억)

- 암 시장의 중동 및 아프리카 노벨 치료, Modality, 2024-2035 (USD Billion)

- 암 시장의 UAE 심벌 치료, 치료 유형, 2024-2035 (USD Billion)

- 암 시장의 UAE 운하 치료, Modality, 2024-2035 (USD Billion)

- 암 시장, 치료 유형, 2024-2035 (USD Billion)에 대한 남아프리카 노벨 치료

- 남 아프리카 암 시장의 비발 치료, Modality, 2024-2035 (USD Billion)

그림의 목록

- Global Novel 치료 in 암 시장 세그먼트

- 암 시장의 비발 치료 : 연구 방법론

- 시장 크기 평가 방법론: 밑바닥 위로 접근

- 시장 크기 평가 방법론: 최고 아래로 접근

- 자료 Triangulation

- Porterâ€TMs 다섯 포스 분석

- Value Chain 분석

- 암 시장에서 노벨 치료의 최고 투자 포켓

- 최고 승리 전략, 2024-2035

- 최고 승리 전략, 개발, 2024-2035(%)

- 최고 승리 전략, 회사, 2024-2035에 의하여

- Moderate 구매자의 Bargaining 힘

- Moderate Bargaining power of 공급 업체

- 새로운 Entrants의 Moderate Bargaining 힘

- 헌법의 낮은 위협

- 높은 경쟁 Rivalry

- 상위 플레이어 위치, 2024

- 시장 점유율 분석, 2024

- 스트레인 및 드라이버 : 암 시장의 잉글 치료

- 암 시장 세그먼트에 대한 귀 기울임 치료, By Therapy Type

- 대상 치료를위한 암 시장의 비발 치료, 지역별, 2024-2035 ($ 억)

- Immunotherapy를 위한 암 시장의 경사 처리, 지역, 2024-2035 ($ 억)에 의하여

- 검문소 침략자를위한 암 시장의 경사 치료, 지역별, 2024-2035 ($ 억)

- 암 백신을 위한 암 시장의 경사 치료, 지역별, 2024-2035 ($ 억)

- 유전자 세포 치료를위한 암 시장의 경사 치료, 지역별, 2024-2035 ($ 억)

- 암 시장의 경사 치료항체-Drug Conjugates (ADCs), 지역별, 2024-2035 ($ 억)

- 암 시장 세그먼트에 대한 심벌 치료, Modality에 의해

- Monotherapy를 위한 암 시장의 경사 처리, 지역, 2024-2035 ($ 억)

- 콤비네이션 치료를위한 암 시장 내의 치료, 지역별, 2024-2035 ($ 억)

- Amgen Inc.: 영업, 2024-2035 ($ 억)

- Amgen Inc.: Segment, 2024 (%)에 의해 수익 공유

- Amgen Inc.: 복수 공유, 지역별, 2024 (%)

- AstraZeneca plc : 그물 판매, 2024-2035 ($ 억)

- AstraZeneca plc : Segment, 2024 %로 수익 공유

- AstraZeneca plc : 복수 공유, 지역, 2024 %

- BeiGene, 주식 회사: 그물 판매, 2024-2035 ($ 억)

- BeiGene, 주식 회사: Segment, 2024 (%)에 의하여 수익 공유

- BeiGene, Ltd. : 지역, 2024 %로 수익 공유

- BioNTech SE: 판매, 2024-2035 ($ 억)

- BioNTech SE : Segment, 2024 %의 수익 공유

- BioNTech SE : Revenue Share, 지역, 2024 %

- BioNTech SE: 판매, 2024-2035 ($ 억)

- BioNTech SE : Segment, 2024 %의 수익 공유

- BioNTech SE : Revenue Share, 지역, 2024 %

- Bluebird Bio, Inc.: 영업, 2024-2035 ($ 억)

- Bluebird Bio, Inc.: Segment, 2024 (%)의 수익 공유

- Bluebird Bio, Inc.: 복수 공유, 지역별, 2024 (%)

- 엘리 릴리와 회사 : 그물 판매, 2024-2035 ($ 억)

- Eli Lilly 및 회사 : Segment, 2024 %의 수익 공유

- Eli Lilly 및 회사 : 지역, 2024 %의 수익 공유

- Genentech, Inc.: 인터넷 판매, 2024-2035 ($ 억)

- Genentech, Inc.: Segment, 2024 (%)에 의해 수익 공유

- Genentech, Inc.: 복수 공유, 지역별, 2024 (%)

- Gilead Sciences, Inc.: 인터넷 판매, 2024-2035 ($ 억)

- Gilead Sciences, Inc : Segment, 2024 (%)의 수익 공유

- Gilead Sciences, Inc: 복수 공유, 지역별, 2024 (%)

- Immatics 생명 공학: 그물 판매, 2024-2035 ($ 억)

- 면역학:수익 공유, 세그먼트에 의해, 2024 (%)

- Immatics Biotechnologies : 지역, 2024 %로 수익 공유

- Innovent Biologics: 영업, 2024-2035 ($ 억)

- Innovent 생물 공학:수익 공유, 세그먼트에 의해, 2024 (%)

- Innovent Biologics, 미국: 지역, 2024 (%)에 의한 수익 공유

- 머스크 & 주식회사: 영업, 2024-2035 ($ 억)

- Merck & Co., 주식 회사:수익 공유, 세그먼트에 의해, 2024 (%)

- 머스크 & 주식회사: 지역, 2024 (%)에 의한 수익 공유

- Novartis AG, 이탈리아: 영업, 2024-2035 ($ 억)

- Novartis AG:수익 공유, 세그먼트에 의해, 2024 (%)

- Novartis AG, 이탈리아: 지역, 2024 (%)에 의한 수익 공유

- 회사 소개: 영업, 2024-2035 ($ 억)

- Pfizer 주식 회사:수익 공유, 세그먼트에 의해, 2024 (%)

- 회사 소개: 지역, 2024 (%)에 의한 수익 공유

- 기타: 순 판매, 2024-2035 ($ 억)

- 다른 사람: 복수 공유, 세그먼트에 의하여, 2024 (%)

- 기타: 복수 공유, 지역별, 2024 (%)

라이선스 확인

귀하에게 가장 적합한 플랜을 선택하십시오: 귀하의 요구에 맞춤화된 1인 사용자, 다중 사용자 또는 기업 솔루션.

전폭적인 지원을 약속드립니다

- 24/7 애널리스트 지원

- 글로벌 고객층

- 맞춤형 인사이트

- 기술 트래킹

- 경쟁사 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 개요

- 시장 세분화

- 성장 요인

- 시장 기회

- 규제 관련 인사이트

- 혁신 및 지속 가능성

보고서 상세 정보

| 조사 범위 | Global |

| 페이지 수 | 240 |

| 제공 방식 | PDF 및 Excel, 이메일 전송 |

| 언어 | 한국인 |

| 발행일 | Jan 2026 |

| 액세스 | 이 페이지에서 다운로드 |