Глобальный ИИ на рынке программного обеспечения для планирования пациентов

Глобальный ИИ в планировании размера, доли и воздействия на рынок программного обеспечения для пациентов, анализ воздействия COVID-19, анализ влияния тарифов и торговая война, по типу планирования (амбулаторное планирование, стационарное планирование, планирование специализированной помощи и планирование неотложной и неотложной помощи), по режиму развертывания (облачный и on-Premieses) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025 - 2035

Обзор отчета

Оглавление

AI в составлении расписания пациентов резюме рынка программного обеспечения, размер и новые тенденции

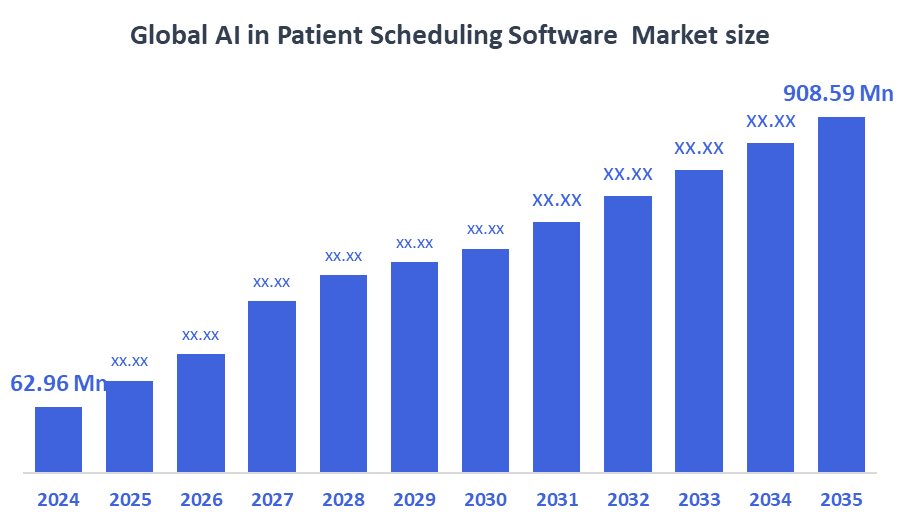

По данным Decision Advisor, ожидается, что глобальный ИИ в размере рынка программного обеспечения для планирования пациентов вырастет с 62,96 млн долларов США в 2024 году до 908,59 млн долларов США к 2035 году при CAGR 27,47% в течение прогнозируемого периода 2025-2035 годов. Увеличение спроса на оптимизированные операции в области здравоохранения, улучшение опыта пациентов и снижение административного бремени являются ключевыми факторами, стимулирующими ИИ на рынке программного обеспечения для планирования пациентов.

Ключевые рыночные идеи

- Ожидается, что в течение прогнозируемого периода на Северную Америку будет приходиться наибольшая доля ИИ на рынке программного обеспечения для планирования пациентов.

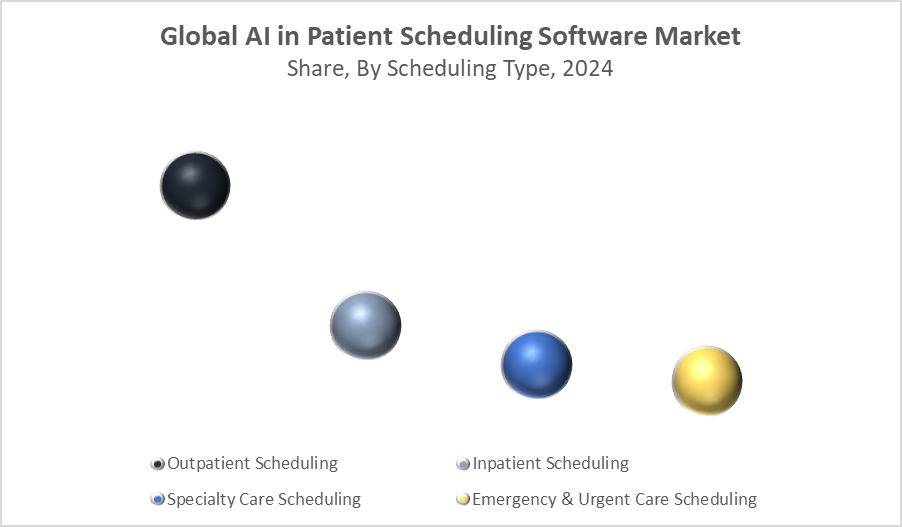

- С точки зрения типа планирования, сегмент амбулаторного планирования доминировал с точки зрения доходов в течение прогнозируемого периода.

- С точки зрения режима развертывания облачный сегмент составил самую большую долю дохода на мировом рынке программного обеспечения для планирования пациентов в течение прогнозируемого периода.

Прогноз мирового рынка и прогноз доходов

- 2024 Размер рынка: $ 62,96 млн

- 2035 Прогнозируемый размер рынка: $ 908,59 млн

- CAGR (2025-2035): 27.47%

- Северная Америка: крупнейший рынок в 2024 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

AI на рынке программного обеспечения для пациентов

ИИ на рынке программного обеспечения для планирования пациентов вращается вокруг интеллектуальных систем, предназначенных для оптимизации управления назначениями в области здравоохранения. Эти платформы используют искусственный интеллект и машинное обучение для автоматизации планирования, сокращения времени ожидания пациентов, прогнозирования неявки на прием и баланса рабочих нагрузок поставщиков. Больницы, клиники и поставщики специализированных услуг быстро внедряют инструменты, основанные на ИИ, для повышения операционной эффективности, удовлетворенности пациентов и циклов доходов. По мере того, как системы здравоохранения во всем мире переходят на цифровые модели, спрос на интеллектуальное программное обеспечение для планирования растет. Правительства и частные учреждения инвестируют в цифровую трансформацию, в то время как регулирующие органы поощряют внедрение технологий для улучшения результатов лечения пациентов. Эти инструменты также поддерживают интегрированные модели оказания медицинской помощи, согласуясь с более широкими целями персонализированной, своевременной и эффективной доставки медицинских услуг.

ИИ в планировании рынка программного обеспечения для пациентов

- Расширение интеграции ИИ с системами электронных медицинских записей (EHR) для интеллектуального планирования встреч в режиме реального времени.

- Растущее внедрение прогнозной аналитики для прогнозирования отмены назначений и оптимизации распределения ресурсов.

- Расширение виртуального здравоохранения и телемедицины, стимулирующих спрос на автоматизированные платформы планирования.

- Стратегическое сотрудничество между поставщиками программного обеспечения ИИ и поставщиками медицинских услуг для совместной разработки индивидуальных решений.

ИИ в планировании пациентом динамики рынка программного обеспечения

Факторы вождения: увеличение оцифровки и акцент на опыте пациентов

ИИ на рынке программного обеспечения для планирования пациентов в первую очередь обусловлен растущим акцентом на оцифровку медицинских операций и повышение удовлетворенности пациентов. Растущие объемы пациентов и ограниченные ресурсы здравоохранения требуют оптимизированного планирования, чтобы предотвратить задержки и снизить показатели отсутствия шоу. Инструменты ИИ помогают автоматизировать и персонализировать процесс планирования, позволяя поставщикам эффективно распределять ресурсы и повышать операционную эффективность. Системы здравоохранения находятся под давлением, чтобы улучшить пропускную способность пациентов без ущерба для качества медицинской помощи. Системы планирования ИИ предлагают аналитику в реальном времени, возможности обучения и адаптивность, что делает их идеальными для динамических клинических сред.

Факторы ограничения: проблемы конфиденциальности и интеграции данных

Несмотря на преимущества, некоторые ограничения препятствуют росту рынка. Проблемы конфиденциальности и безопасности данных, особенно в облачных развертываниях, остаются значительными. Проблемы интеграции с устаревшими EHR и больничными информационными системами также могут замедлить внедрение. Кроме того, устойчивость к изменениям со стороны административного и клинического персонала, наряду с высокой начальной стоимостью систем искусственного интеллекта, может ограничить развертывание в небольших практиках или недофинансированных медицинских средах.

Возможности: Развивающиеся рынки и персонализированные решения для планирования

Развивающиеся экономики обладают огромным потенциалом роста благодаря расширению инфраструктуры здравоохранения и увеличению инвестиций в цифровые технологии здравоохранения. Кроме того, ИИ-инструменты все больше способны обеспечить персонализированное планирование на основе истории болезни пациента, доступности поставщика и клинической срочности. Эти разработки создают возможности для поставщиков для удовлетворения нишевых потребностей в сложных условиях здравоохранения. Кроме того, рост моделей дистанционного ухода и гибридного назначения предлагает возможности для инновационных платформ планирования с омниканальными возможностями.

Проблемы: Техническая сложность и ограниченная грамотность ИИ

Ключевые проблемы включают техническую сложность систем ИИ и ограниченное понимание возможностей ИИ среди администраторов здравоохранения. Системы ИИ требуют непрерывного обучения, правильной подачи данных и прозрачности алгоритмов, что может создавать операционные препятствия. Кроме того, проблемы регулирования и соблюдения нормативных требований могут замедлить проникновение на рынок, особенно в секторах здравоохранения с высоким уровнем регулирования.

Глобальный ИИ в анализе экосистем рынка программного обеспечения пациентов

ИИ в экосистеме рынка программного обеспечения для планирования пациентов включает поставщиков технологий ИИ, поставщиков облачных услуг, интеграторов EHR, медицинские учреждения и конечных пользователей (клиники, больницы, специализированные центры ухода). Ключевыми игроками являются такие компании, как Cerner Corporation, Epic Systems и стартапы, как Qure4u и Kronos Health. Важную роль в успешном развертывании играют партнерские отношения с системами здравоохранения и соблюдение нормативных требований. По мере ускорения внедрения ИИ сотрудничество с экосистемами будет иметь жизненно важное значение для предоставления масштабируемых и безопасных решений.

Глобальный ИИ на рынке программного обеспечения для планирования пациентов по типу планирования

Сегмент амбулаторного планирования доминировал на мировом рынке по объему выручки, составляя примерно 42% от общей доли рынка в течение прогнозируемого периода. Амбулаторные визиты составляют значительную часть медицинских назначений во всем мире, и эффективное управление этим большим объемом имеет решающее значение для операций в больнице. Системы планирования, основанные на искусственном интеллекте, оптимизируют настройки назначения, оптимизируют временные интервалы и снижают показатели отсутствия шоу, напрямую влияя на эксплуатационные расходы и удовлетворенность пациентов. Доминирование сегмента еще больше подпитывается внедрением дистанционных и гибридных амбулаторных моделей, особенно в области здравоохранения после COVID.

Сегмент стационарного планирования занимал заметную долю около 23%. Несмотря на то, что стационарные назначения меньше по объему по сравнению с амбулаторными услугами, сложность и критический характер стационарного планирования, часто связанного с координацией операций, доступностью кровати и выравниванием специалистов, делают инструменты, управляемые ИИ, ценными для автоматизации рабочего процесса и сокращения задержек в оказании помощи.

Глобальный ИИ на рынке программного обеспечения для пациентов в режиме развертывания

На облачный сегмент приходится наибольшая доля рынка примерно 68% в течение прогнозируемого периода. Его доминирование обусловлено масштабируемостью, экономичностью и доступностью в реальном времени, которую предлагают облачные решения. Облачное развертывание позволяет поставщикам медицинских услуг быстро внедрять инструменты планирования ИИ без необходимости обширной инфраструктуры на месте. Такие функции, как дистанционное бронирование встреч, автоматизированные напоминания, централизованный доступ к данным и интеграция с несколькими местоположениями, делают облачные платформы предпочтительным выбором для больниц, клиник и поставщиков телемедицины, особенно в постпандемийном цифровом здравоохранении.

В сегменте локальных услуг доля рынка составляет около 32%, в основном среди крупных больниц, академических медицинских центров и учреждений здравоохранения, которые требуют полного контроля за хранением данных, соблюдением требований и настройкой. Хотя этот сегмент предлагает преимущества в области безопасности данных и внутреннего контроля, его внедрение снижается в относительном выражении из-за высоких первоначальных затрат, ограниченной гибкости и сложных требований к техническому обслуживанию. Тем не менее, локальные решения остаются важными в регионах или учреждениях со строгой политикой регулирования или управления данными.

На Северную Америку в 2024 году пришлось около 38% мирового рынка программного обеспечения для планирования пациентов.

Это доминирование обусловлено хорошо налаженной ИТ-инфраструктурой здравоохранения, широкой интеграцией технологий ИИ в клинические рабочие процессы и сильной нормативной поддержкой цифровых инноваций в области здравоохранения. Соединенные Штаты лидируют в регионе, чему способствуют значительные инвестиции со стороны крупных сетей здравоохранения и поддерживаемые правительством инициативы, такие как правила взаимодействия и доступа к пациентам ONC и программы компенсации CMS для цифровых решений в области здравоохранения. Кроме того, присутствие ключевых отечественных игроков, таких как Cerner, Epic Systems и Allscripts, ускорило внедрение платформ планирования на основе ИИ в больницах, специализированных клиниках и крупных системах здравоохранения.

Азиатско-Тихоокеанский регион является самым быстрорастущим региональным рынком, который, по прогнозам, вырастет примерно на 14% в течение прогнозируемого периода.

Этот быстрый рост подпитывается растущей цифровизацией здравоохранения, правительственными инициативами в области цифрового здравоохранения и растущим спросом на доступную и эффективную помощь пациентам в таких странах, как Индия, Китай и Япония. Национальные программы, такие как цифровая миссия Ayushman Bharat в Индии и план информатизации здравоохранения Китая, создают благоприятную экосистему для решений ИИ в управлении больницами и планировании. Большое и стареющее население региона в сочетании с растущей урбанизацией оказывает огромное давление на системы оказания медицинской помощи, что делает инструменты планирования на основе искусственного интеллекта жизненно важными для оптимизации доступа к уходу и распределения ресурсов.

Европа занимает значительную долю примерно в 24%.

с устойчивым ростом на ключевых рынках, включая Великобританию, Германию, Францию и страны Северной Европы. Регион пользуется сильной инфраструктурой общественного здравоохранения и все больше внимания уделяется операционной эффективности национальных служб здравоохранения. Такие страны, как Великобритания, в рамках программы цифровой трансформации NHS стимулируют внедрение интеллектуальных систем планирования для сокращения времени ожидания пациентов и повышения клинической производительности. Кроме того, строгое соблюдение GDPR и растущая осведомленность об управлении данными пациентов поощряют развертывание инструментов ИИ с безопасными, проверяемыми фреймворками.

WORLDWIDE TOP KEY PLAYERS IN THE AI IN PATIENT SCHEDULING SOFTWARE

-

- Корпорация Cerner

- Компания Epic Systems Corporation

- Allscripts Healthcare Solutions, Inc.

- Курорт 4u

- Kronos Incorporated (Великобритания)

- Simplybook.me

- AdvancedMD

- Расписание здоровья

- Zocdoc, Inc.

- Netsmart Technologies

- Другие

Продукт запускается на рынке программного обеспечения для планирования пациентов

- В августе 2024 годаEpic Systems запустила передовой инструмент оптимизации планирования на основе ИИ, интегрированный в портал пациентов MyChart. Это решение использует алгоритмы машинного обучения для анализа исторических данных о назначении, моделей поведения пациентов и доступности клиники, чтобы разумно рекомендовать оптимальные слоты для планирования. В результате ранние усыновители сообщили о 30-процентном снижении частоты неявки пациентов и значительном улучшении пропускной способности клиники. Инструмент также позволяет в режиме реального времени перепланировать, подтвердить назначение и прогнозировать управление листом ожидания, что делает его особенно ценным для амбулаторных настроек большого объема.

- В июне 2023 годаКорпорация Cerner вступила в стратегическое сотрудничество с Google Cloud для развертывания модуля прогнозного планирования, предназначенного для крупных больничных сетей в Соединенных Штатах. Модуль интегрирует системы EHR Cerner с возможностями ИИ Google Cloud, позволяя поставщикам медицинских услуг прогнозировать спрос на назначение, оптимизировать графики врачей и автоматизировать процессы последующего планирования. Это партнерство знаменует собой значительный шаг в использовании облачного искусственного интеллекта для крупномасштабных операций в области здравоохранения. Модуль первоначально внедряется в основных системах здравоохранения США с запланированным расширением на европейские и Азиатско-Тихоокеанские рынки к 2026 году.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Советник по решениям сегментировал ИИ в программном обеспечении для планирования пациентов рынок, основанный на следующих сегментах:

Глобальный ИИ на рынке программного обеспечения для планирования пациентов по типу планирования

-

- Амбулаторное расписание

- Нетерпеливый график

- Планирование специализированной помощи

- Экстренное и срочное планирование

Глобальный ИИ на рынке программного обеспечения для пациентов в режиме развертывания

-

- облачный

- На премьерах

глобальныйAI в программном обеспечении планирования пациентовРынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

часто задаваемые вопросы

Q1. Что стимулирует рост ИИ на рынке программного обеспечения для планирования пациентов?

Рынок обусловлен растущим спросом на оптимизацию операций в области здравоохранения, улучшение опыта пациентов, сокращение числа неявок и оптимизация распределения ресурсов за счет автоматизации ИИ.

Q2. Какой регион занимает самую большую долю рынка?

Северная Америка занимает самую большую долю из-за передовой ИТ-инфраструктуры здравоохранения, сильного внедрения ИИ и поддерживающей нормативной базы.

Q3. Какой тип планирования доминирует на рынке?

Доминирует амбулаторное планирование, на которое приходится около 42% рынка, что обусловлено высокими объемами амбулаторных посещений и необходимостью сокращения времени ожидания.

Q4. Почему предпочтительным является облачный режим развертывания?

Облачные решения обеспечивают масштабируемость, экономичность, удаленный доступ и более легкую интеграцию, что составляет около 68% рынка.

Q5. С какими основными проблемами сталкивается рынок?

Ключевые проблемы включают проблемы конфиденциальности данных, интеграцию с устаревшими системами, высокие первоначальные затраты и ограниченную грамотность в области искусственного интеллекта среди медицинского персонала.

Q6. Как интеграция ИИ с EHR-системами влияет на рынок?

Интеграция с EHR позволяет в режиме реального времени, интеллектуального планирования и прогнозной аналитики, повышения точности назначения и операционной эффективности.

Q7. Какие компании являются ключевыми игроками на этом рынке?

Ключевыми игроками являются Cerner Corporation, Epic Systems, Allscripts Healthcare Solutions, Qure4u и Kronos Incorporated (UKG).

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 180 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Oct 2025 |

| Доступ | Скачать с этой страницы |