Мировой рынок автономного горного оборудования

Глобальный анализ воздействия на рынок автономного горного оборудования, его доли и COVID-19 по типу (автономные горные / тягачи, автономные буровые установки, подземные погрузчики LHD, туннельное оборудование, другие), по добыче полезных ископаемых (поверхностная добыча, подземная добыча) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025-2035 гг.

Обзор отчета

Оглавление

Обзор рынка автономного горного оборудования

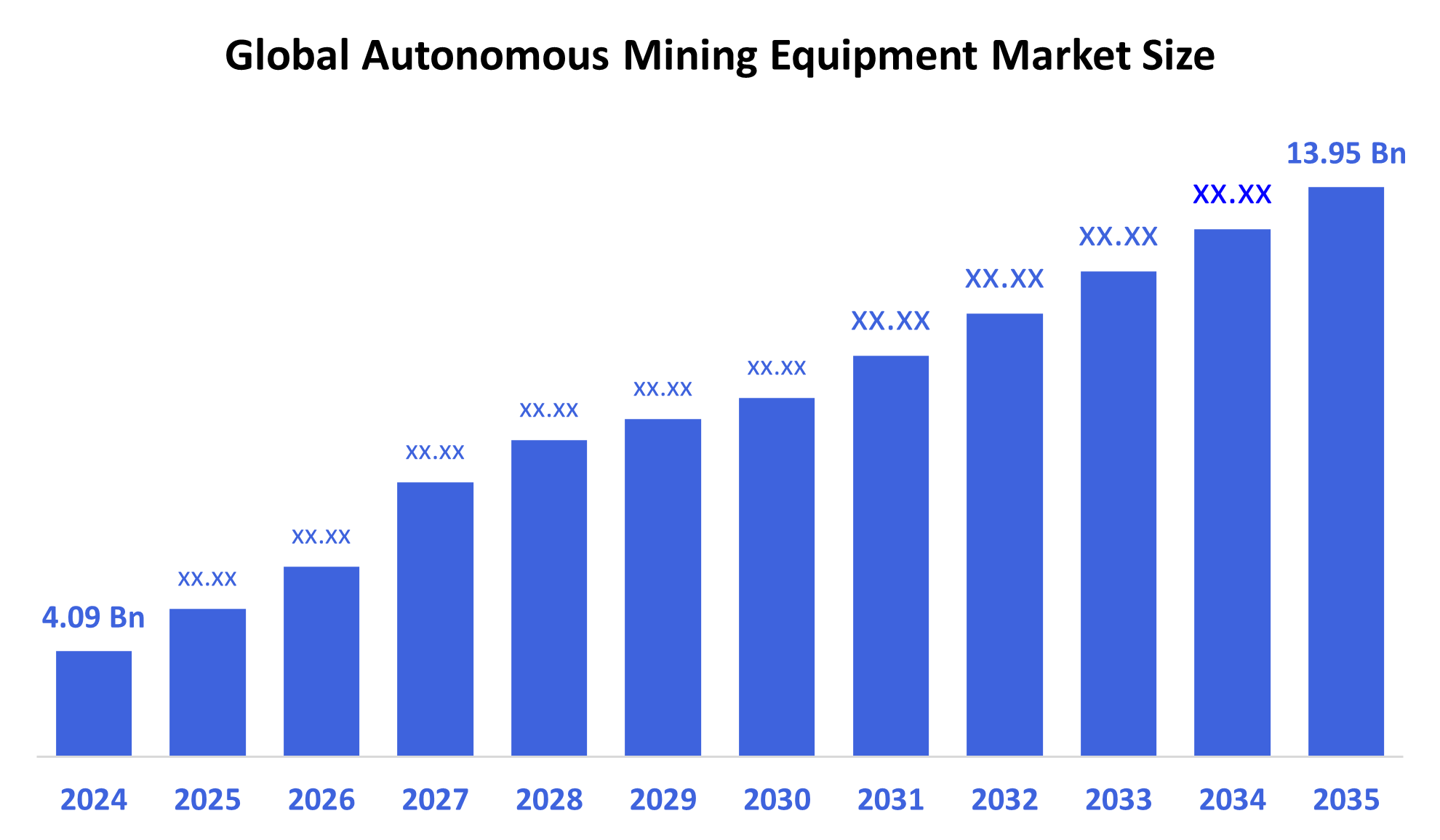

Размер мирового рынка автономного горного оборудования был оценен в 4,09 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 13,95 миллиарда долларов США к 2035 году, увеличившись на 11,8% с 2025 по 2035 год. Рынок автономного горного оборудования расширяется из-за растущих требований к повышению безопасности, снижению затрат на рабочую силу, повышению операционной эффективности, достижениям в области робототехники и искусственного интеллекта и более широкому внедрению автоматизации в горнодобывающих операциях.

Ключевые региональные и сегментно-мудрые идеи

- В 2024 году наибольшую долю на Азиатско-Тихоокеанском рынке автономного горного оборудования составили 38,4%.

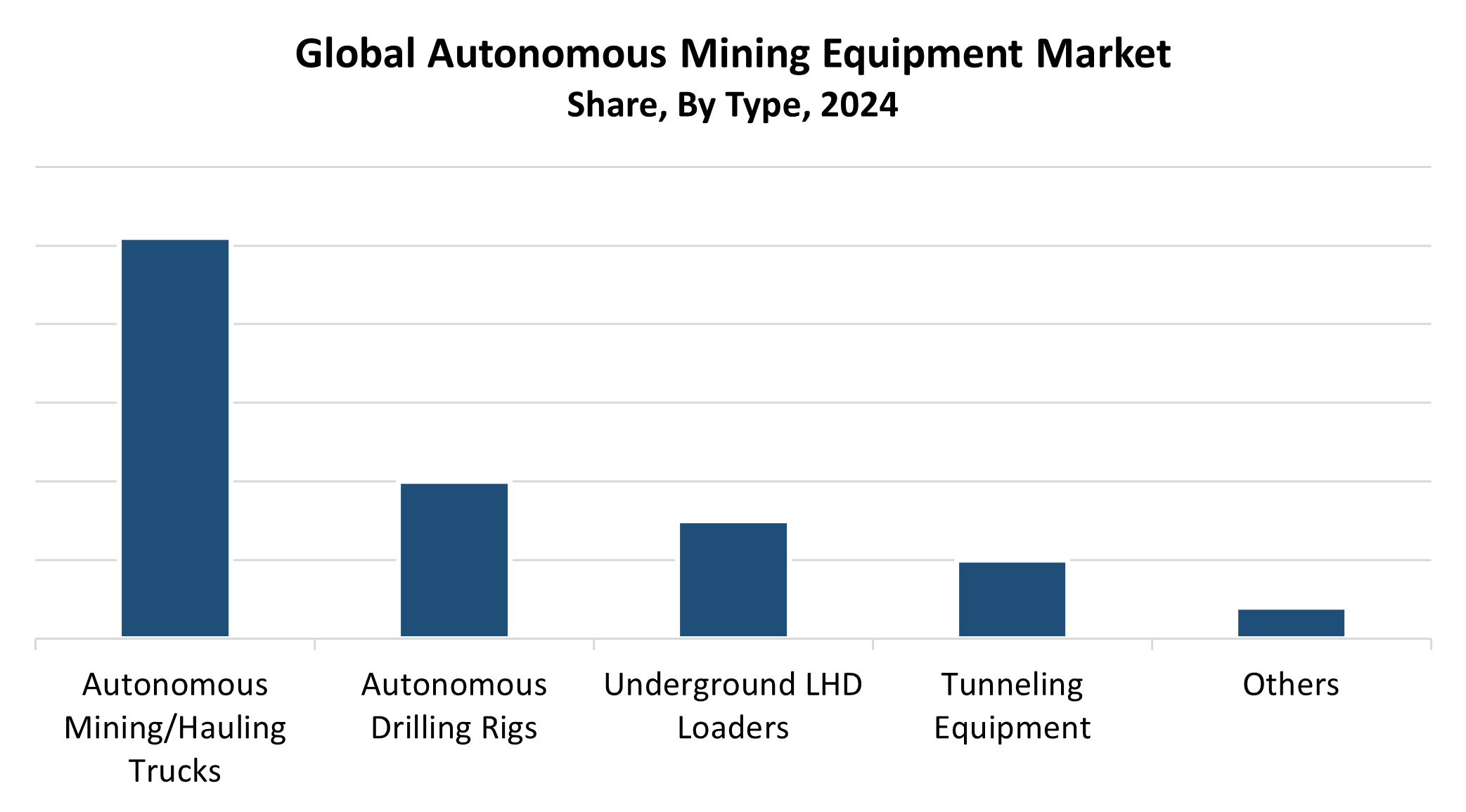

- В 2024 году наибольшую долю по типу имел автономный сегмент горных грузовиков, на долю которого пришлось 51,7%.

- На основе добычи полезных ископаемых сегмент поверхностного майнинга занимал самую большую долю рынка в 2024 году.

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: 4,09 млрд долларов

- 2035 Прогнозируемый размер рынка: 13,95 млрд долларов

- CAGR (2025-2035): 11.8%

- Азиатско-Тихоокеанский регион: крупнейший рынок в 2024 году

Рынок автономного горного оборудования представляет собой отрасль, которая разрабатывает горнодобывающие машины и транспортные средства, которые нуждаются в минимальном участии человека из-за технологии искусственного интеллекта, а также роботизированных систем и GPS-контроля. Эти устройства предназначены для экономии затрат на рабочую силу, повышения безопасности и повышения операционной эффективности в условиях добычи полезных ископаемых. Горнодобывающий сектор переживает быстрый рост размера рынка, поскольку организациям необходимо автоматизировать свою деятельность, поскольку мир требует мер по сокращению расходов наряду с повышением производительности и улучшением условий труда. Истощение легкодоступных месторождений полезных ископаемых ведет добычу полезных ископаемых в отдаленные районы с высоким риском, где автоматизированное оборудование оказывается более безопасным и эффективным, чем человеческий труд.

Рынок автономного горного оборудования значительно развивается благодаря недавнему технологическому прогрессу. Искусственный интеллект вместе с машинным обучением, Интернетом вещей и анализом данных в реальном времени позволяет прогнозировать техническое обслуживание, а также оптимизацию маршрутов и автономное принятие решений для повышения операционной эффективности майнинга. Внедрение автономного горнодобывающего оборудования поощряется правительственными программами, которые направлены на автоматизацию и безопасность в горнодобывающих операциях, особенно на австралийских, канадских и южноафриканских территориях. Компании инвестируют в экологически чистую автономную технику из-за целей устойчивого развития и экологических норм. Развитие рынка происходит благодаря этим технологическим достижениям, которые влияют как на подземные операции, так и на добычу полезных ископаемых.

Типовое видение

Сегмент автономных горнодобывающих / транспортных грузовиков возглавил рынок автономного горного оборудования, на долю которого в 2024 году приходится наибольшая доля выручки в 51,7%. Автономные грузовики доминируют в горнодобывающей промышленности из-за их широкого применения в крупномасштабных горнодобывающих проектах, особенно в отдаленных и опасных средах. Эти грузовики устраняют человеческие ошибки, повышая операционную эффективность, а также снижая потребности в рабочей силе и повышая меры безопасности. Крупные горнодобывающие компании вкладывают значительные средства в автономные транспортные парки, потому что эти системы снижают затраты на топливо и плату за обслуживание, а также неожиданные простои. Современные транспортные средства достигают точных навигационных возможностей благодаря интеграции передовых технологических систем, которые включают GPS, а также AI, LiDAR и мониторинг в режиме реального времени. Их доказанная способность повышать производительность и минимизировать операционные расходы сделала их доминирующей силой на рынке.

Ожидается, что в течение прогнозируемого периода сегмент автономных буровых установок на рынке автономного горного оборудования будет расти самыми быстрыми темпами. Операции по добыче полезных ископаемых, которые требуют точного контроля, повышенной безопасности и повышения производительности в опасных условиях, способствуют расширению рынка. Автономные буровые установки уменьшают участие человека в операциях, что приводит к увеличению производства и снижению эксплуатационных опасностей. Буровые установки работают с помощью передовых технологий, которые включают искусственный интеллект (ИИ), машинное обучение, наряду с аналитикой данных в реальном времени, чтобы обеспечить автоматическое позиционирование и контроль глубины наряду с оптимальными моделями бурения. Автономные буровые системы будут испытывать взрывной рост, потому что горнодобывающие компании сосредоточены на снижении затрат и максимизации добычи руды, что делает этот сегмент рынка ведущим фактором для будущего расширения.

Mining Insights

Сегмент поверхностного майнинга занимал самую большую долю доходов и возглавлял рынок автономного горного оборудования в течение 2024 года. Основной фактор, лежащий в основе этого доминирования, связан с крупномасштабными горнодобывающими операциями на открытых площадках, где автономные грузовые автомобили, наряду с бульдозерами и буровыми установками, обеспечивают превосходную операционную эффективность на обширных территориях. Внедрение автоматизации в операциях по добыче полезных ископаемых приводит к повышению производительности и снижению эксплуатационных расходов, а также повышает защиту работников за счет снижения воздействия опасных сред. Сегмент демонстрирует повышенный потенциал роста, поскольку автономные устройства легче развертывать и управлять на открытых площадках по сравнению с подземными местами. Крупные горнодобывающие корпорации выделяют значительные средства на автоматизацию поверхностей, поскольку они стремятся увеличить добычу ресурсов, что делает этот сегмент рынка основным драйвером роста.

Ожидается, что сегмент подземной добычи на рынке автономного горного оборудования будет расти самыми быстрыми темпами в течение прогнозируемого периода. Растущая потребность в глубокой добыче полезных ископаемых в сочетании с требованиями к эксплуатационной эффективности в ограниченных и опасных пространствах и растущими проблемами безопасности стимулирует это расширение рынка. Буровые установки вместе с машинами тягового сброса (LHD) и роботизированными системами поддержки работают автономно, чтобы уменьшить число операторов, работающих в опасных подземных условиях. Эти устройства используют передовые технологии, такие как системы LiDAR, наряду с ИИ и мониторингом в режиме реального времени, чтобы эффективно работать в ограниченных пространствах. Автономные решения будут продолжать набирать популярность среди горнодобывающих предприятий, поскольку они направлены на снижение рисков для работников и повышение эффективности производства в подземных шахтах, что приведет к расширению рынка.

Региональные идеи

В течение 2024 года Северная Америка имела долю в 25,4% на мировом рынке автономного горного оборудования из-за своей обширной горнодобывающей деятельности и раннего внедрения современных технологий. Соединенные Штаты, наряду с Канадой, вносят наибольший вклад, поскольку крупные горнодобывающие компании вложили значительные средства в технологии автоматизации для повышения безопасности работников при одновременном снижении эксплуатационных расходов и увеличении производственных возможностей. Область достигает преимуществ благодаря квалифицированным человеческим ресурсам и сильным технологическим системам, а также благоприятным законам, которые способствуют развитию автоматизации добычи полезных ископаемых. Компании по добыче полезных ископаемых теперь должны внедрять автономные машины, потому что спрос на медь, литий и железную руду растет, чтобы соответствовать требованиям рынка электромобилей и возобновляемых источников энергии. Различные компоненты объединяются, чтобы установить сильное присутствие Северной Америки на мировом рынке.

Европейские тенденции рынка автономного горного оборудования

Европа имеет значительную долю доходов на рынке автономного горного оборудования из-за роста затрат на автоматизацию добычи, строгих экологических стандартов и повышенного внимания к защите работников. Германия, Швеция и Финляндия занимают лидирующие позиции в области внедрения технологий добычи полезных ископаемых, поскольку они обладают развитыми промышленными системами в сочетании с инновационными экономическими структурами. Европейские горнодобывающие компании внедряют автономное оборудование для повышения производительности при минимизации воздействия на окружающую среду и защите персонала от опасных рабочих мест. Регион продвигает устойчивые методы добычи полезных ископаемых, поощряя использование автономных машин с искусственным интеллектом, которые работают с энергоэффективностью. Положение Европы на мировом рынке автономного горного оборудования обусловлено партнерскими отношениями между горнодобывающими компаниями и поставщиками технологий и государственной поддержкой трансформации цифровой горнодобывающей промышленности.

Азиатско-Тихоокеанский рынок автономного горного оборудования

Азиатско-Тихоокеанский регион занял лидирующие позиции на рынке автономного горного оборудования во всем мире, удерживая наибольшую долю выручки в 38,4% в 2024 году. Основными факторами, определяющими это лидерство на рынке, являются крупномасштабные майнинговые операции в Китае, Австралии, Индии и увеличение инвестиций в автоматизацию цифровых технологий. В регионе наблюдается значительный рост роботизированных горнодобывающих систем, а также автономных грузовых автомобилей и буровых установок, поскольку эти технологии повышают производительность и безопасность при одновременном снижении эксплуатационных расходов. Австралия является мировым лидером в области автоматизации добычи полезных ископаемых, потому что крупные компании в настоящее время управляют автономными флотами на своих предприятиях по добыче угля и железной руды. Сектор автономного горного оборудования в Азиатско-Тихоокеанском регионе неуклонно расширяется, поскольку государственная поддержка горнодобывающих технологий сочетается с растущими потребностями в минералах и металлах в регионе.

Ключевые компании автономного горного оборудования:

Ниже приведены ведущие компании вРынок автономного горного оборудованияЭти компании в совокупности занимают самую большую долю рынка и диктуют отраслевые тенденции.

- Гусеница

- XCMG Group Group

- Sandvik AB

- Komatsu Ltd.

- Volvo

- Эпиро АБ

- БЕЛАЗ-ХОЛДИНГ

- Hitachi Construction Machinery Co., Ltd.

- Группа Liebherr

- Sany Group

- Другие

Последние события

- В апреле 2025 года,В Западной Австралии компания Epiroc заключила крупнейший в истории контракт на поставку Pit Viper 271 E и SmartROC D65 BE, двух полностью электрических и автономных буровых установок на поверхности, для Fortescue Metals Group. Благодаря удаленной эксплуатации этих установок из Перта ежегодно будет экономиться около 35 миллионов галлонов дизельного топлива. Сделка длится пять лет и стоит около 350 миллионов австралийских долларов.

- В ноябре 2023 года,Сандвик подписал письмо о намерениях (LoI) о покупке стали, свободной от ископаемого топлива, для своей линейки автономного горнодобывающего оборудования, которое включает грузовики и погрузчики. Эта программа соответствует цели Sandvik по созданию устойчивых и безэмиссионных решений для майнинга.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Компания Spherical Insights сегментировала рынок автономного горного оборудования на основе следующих сегментов:

глобальныйРынок автономного горного оборудованияПокаТип

- Автономная добыча/перевозка грузовых автомобилей

- Автономные буровые станки

- Подземные погрузчики LHD

- Туннельное оборудование

- Другие

глобальныйРынок автономного горного оборудованияС помощью Mining

- Поверхностная добыча

- Подземная добыча

глобальныйРынок автономного горного оборудованияРегиональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 230 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |