Глобальный рынок биоаналогового контрактного производства

Глобальный анализ воздействия на рынок биоаналогичного контрактного производства, доля и COVID-19 по источнику (млекопитающие, не млекопитающие), по терапевтической области (онкология, заболевания крови, гормональный дефицит роста, хронические и аутоиммунные расстройства, ревматоидный артрит, другие) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025 - 2035

Обзор отчета

Оглавление

Биоаналогичный размер рынка контрактного производства

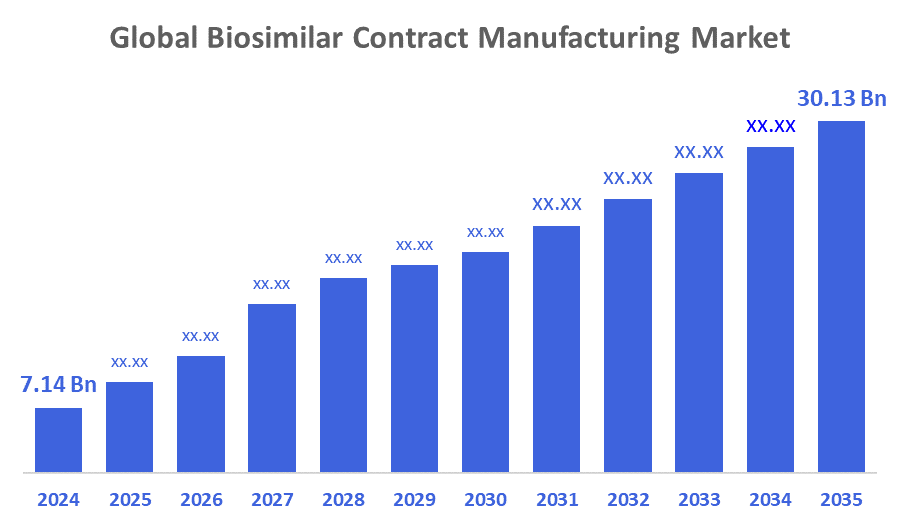

Размер глобального рынка биоаналогового контрактного производства был оценен в 7,14 млрд долларов США в 2024 году и, по прогнозам, достигнет 30,13 млрд долларов США к 2035 году, увеличившись на 13,98% с 2025 по 2035 год. Рынок биоаналогового контрактного производства расширяется в результате растущей потребности в недорогих, высококачественных методах лечения хронических заболеваний во всем мире, истечения срока действия патентов на дорогостоящие биологические лекарства, сложности и затрат на производство биоаналогов и совершенствования производственных технологий, которые повышают производительность и качество.

Ключевые региональные и сегментно-мудрые идеи

- В 2024 году рынок биоаналогового контрактного производства в Северной Америке составлял 33,25% и лидировал на мировом рынке.

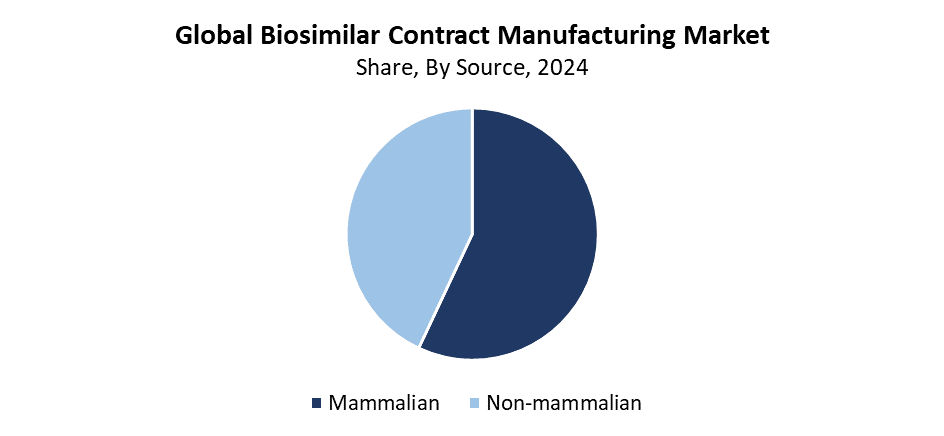

- Согласно источнику, сегмент млекопитающих имел наибольшую долю рынка в 57,4% в 2024 году.

- В 2024 году сегмент ревматоидного артрита имел самую высокую долю дохода по терапевтической области.

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: 7,14 млрд долларов

- 2035 Прогнозируемый размер рынка: 30,13 млрд долларов США

- CAGR (2025-2035): 13.98%

- Северная Америка: крупнейший рынок в 2024 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Биоаналогическое контрактное производство представляет собой специализированный сектор рынка, который обеспечивает аутсорсинг производства и производства биоаналогических препаратов, соответствующих лицензированным биологическим препаратам. Основными движущими силами этого расширения рынка являются растущий спрос на экономически эффективные методы лечения, растущие показатели хронических заболеваний и предстоящее истечение срока действия патента на основные биологические продукты. Фармацевтические компании больше зависят от контрактных производителей, чтобы сократить производственные расходы и ускорить запуск продукта, а также сосредоточить свои ресурсы на маркетинге, исследованиях и разработках. Расширение рынка связано с ростом одобрения биоаналогов пациентами и поставщиками медицинских услуг, особенно в развивающихся странах, где снижение цен имеет наибольшее значение.

Производственная производительность, наряду с превосходным качеством биоаналогов, улучшается благодаря технологическим инновациям в биообработке, которые включают автоматизацию и непрерывное производство, а также системы одноразового использования. Эти достижения в области биообработки позволяют организациям по контрактному производству (CMO) предоставлять расширенные, адаптируемые решения вместе с масштабируемыми производственными операциями. Индустрия биоаналогов получает поддержку от правительств по всему миру, которые предоставляют программы финансирования для стимулирования внутреннего производства и внедрения более быстрых процедур утверждения и усовершенствованных систем регулирования. Развитие биоаналогового рынка получает помощь от FDA и EMA через конкретные руководящие принципы, а также от Южной Кореи и Индии.

Источник Insights

Сегмент млекопитающих лидировал на рынке биоаналогового контрактного производства с самой большой долей дохода в 57,4% в течение 2024 года. Растущая потребность в передовых биологических препаратах, которые включают моноклональные антитела и терапевтические белки, которые нуждаются в клеточных линиях млекопитающих для правильного производства, заставляет этот сегмент лидировать на рынке. Идеальная платформа для создания биоаналогов состоит из клеток млекопитающих, в том числе китайских яичников-хомяков, поскольку они дают превосходное сворачивание белка вместе с высококачественными посттрансляционными модификациями. Популярность услуг по контрактному производству на основе млекопитающих возросла, поскольку FDA дает больше разрешений на биоаналоги, а биофармацевтический сектор все чаще выбирает аутсорсинг. Этот сегмент рынка продолжает лидировать в существенном росте и инновациях в мировой биоаналогической обрабатывающей промышленности.

В течение прогнозируемого периода, немлекопитающий сегмент рынка биоаналогового контрактного производства, по прогнозам, будет расти со значительным CAGR. Растущее внедрение систем микробной экспрессии, состоящих из дрожжей и кишечной палочки, позволяет производить высокодоходные продукты по разумным ценам, что стимулирует этот рост. Производство простых биоаналогов, таких как инсулин, наряду с гормонами роста и конкретными ферментами, использует эти методы производства. Прогресс в ферментации наряду с технологиями генной инженерии повысил эффективность и масштабируемость не-млекопитающих производственных платформ. Растущий спрос на услуги по контрактному производству не-млекопитающих обусловлен стремлением производителей биоаналогов к более быстрым производственным циклам, а также более низкими затратами, что приведет к значительному расширению этого сектора в ближайшие годы.

Терапевтическая зона Insights

В 2024 году сегмент ревматоидного артрита доминировал на рынке биоаналогового контрактного производства, удерживая самую большую долю дохода. Широкое распространение ревматоидного артрита по всему миру в сочетании с широким использованием моноклональных антител и ингибиторов TNF в его лечении стимулирует его доминирование на рынке. Биоаналоги, нацеленные на ревматоидный артрит, сталкиваются с повышенным спросом, потому что важные биологические препараты, включая этанерцепт и адалимумаб и инфликсимаб, теряют свою патентную защиту. Контрактные производственные организации (КМО) являются основными партнерами биофармацевтических компаний для решения производственных задач, которые помогают им соответствовать растущим требованиям рынка. Надежная доля рынка в этом сегменте обусловлена доступными ценами на биоаналоги, а также увеличением охвата услугами здравоохранения и благоприятными нормативными условиями.

Ожидается, что сегмент онкологии на рынке биоаналогического контрактного производства будет расти самыми быстрыми темпами в течение прогнозируемого периода. Растущая потребность в доступных биологических методах лечения, наряду с увеличением глобальных случаев рака, стимулирует это ускоренное расширение. Рынок биоаналогичных заменителей испытал экспоненциальный рост, когда патентная защита дорогостоящих онкологических биопрепаратов, таких как ритуксимаб, бевацизумаб и трастузумаб, закончилась. Организации контрактного производства (КМО) играют жизненно важную роль в удовлетворении спроса на рынке, предлагая дешевые, масштабируемые производственные возможности. Рынок биоаналогов будет расти за счет нормативной поддержки в сочетании с более быстрыми процессами утверждения биоаналогов рака, которые привлекают новых производителей на рынок.

Региональные идеи

На рынке биоаналогового контрактного производства доминирует регион Северной Америки, владеющий крупнейшей долей выручки в 33,25% в 2024 году. Хорошо зарекомендовавшая себя биофармацевтическая промышленность, наряду с передовыми производственными возможностями и увеличением использования биоаналогов для доступной биологической терапии, заставляет этот регион лидировать на рынке. Биоподобное развитие, наряду с аутсорсинговой деятельностью, выросло, потому что существуют значительные контрактные производственные организации (КМО), и FDA обеспечивает благоприятную нормативную базу через Закон о ценовой конкуренции и инновациях в области биологических препаратов (BPCIA). Растущий спрос на высококачественные биоаналоги связан с ростом числа хронических заболеваний, включая рак и аутоиммунные расстройства, что укрепило позиции Северной Америки в качестве мирового лидера рынка.

Тенденции рынка биоаналогичного контрактного производства в Европе

Биоаналогичная контрактная обрабатывающая промышленность в Европе переживает значительный рост из-за сильной государственной поддержки, развитой фармацевтической инфраструктуры и растущего внедрения биоаналогов во всем регионе. Европа взяла на себя ведущую роль в создании нормативно-правовой базы, создающей благоприятные условия для развития биоаналогов и маркетинга. Рынок получает дополнительную поддержку от нескольких контрактных производственных организаций, которые обладают передовыми техническими знаниями и отраслевыми знаниями. Аутсорсинг производства является необходимой стратегией для биофармацевтических предприятий, поскольку он помогает сократить расходы и сокращает сроки разработки продуктов, в то время как важные биологические патенты истекают, а расходы на здравоохранение растут. Понимание и принятие биоаналогов пациентами и медицинскими работниками способствуют расширению рынка, в то время как Европа сохраняет свое глобальное лидерство в производстве биоаналогов благодаря постоянным инвестициям и инновациям.

Азиатско-Тихоокеанские тенденции рынка биоаналогового контрактного производства

Рынок биоаналогового контрактного производства в Азиатско-Тихоокеанском регионе зафиксирует самый быстрый CAGR в течение прогнозируемого периода. Быстрое расширение рынка обусловлено основными факторами, такими как расширение биофармацевтической промышленности в регионе наряду с более низкими производственными расходами и растущими инвестициями в передовые производственные мощности. Разработка и производство биоаналогов сделали Китай и Индию ключевыми биоаналоговыми центрами из-за их поддерживающих правительственных инициатив и благоприятной нормативной базы. Рост числа хронических заболеваний, а также потребность в доступных биологических препаратах в Азиатско-Тихоокеанском регионе стимулирует рост рынка. Сильный рост рынка в регионе связан с глобальными и региональными биофармацевтическими компаниями, аутсорсинг их биоаналогичных производственных потребностей для контрактных производственных организаций.

Ключевые компании по производству биоаналогичных контрактов:

Ниже представлены ведущие компании на рынке биоаналогового контрактного производства.ТочкаКомпании в совокупности занимают самую большую долю рынка и диктуют отраслевые тенденции.

- Компания Behringer Ingelheim GmbH

- Корпорация Cambrex

- Биотехнологии FUJIFILM Diosynth

- Catalent, Inc.

- WuXi Biologics

- ProBioGen

- Toyobo Co. Ltd.

- AbbVie, Inc.

- AGC Biologics

- Pfizer Inc.

- Лонза

- Samsung Biologics

- Thermo Fisher Scientific, Inc.

- Siegfried Holding AG

- Другие

Последние события

- В июне 2025 года,UCB объявил об инвестициях в размере 5 миллиардов долларов США для содействия росту пациентов, инновациям и устойчивому здравоохранению путем расширения альянсов CMO, создания современного биологического объекта и создания 300 квалифицированных рабочих мест.

- В мае 2025 года,ProBioGen и Polpharma Biologics сотрудничают, чтобы предложить высокопроизводительную разработку клеточных линий с использованием DirectedLuck и CHO. Технология RiGHT гарантирует надежное, превосходное биоподобное производство и ускоряет растущий портфель Polpharma.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Консультанты по принятию решений сегментировали рынок биоаналогового контрактного производства на основе следующих сегментов:

глобальныйБиоаналоговый рынок контрактного производстваПокаИсточник

- млекопитающий

- немлекопитающий

глобальныйБиоаналоговый рынок контрактного производстваПокаТерапевтическая зона

- онкология

- Расстройства крови

- Гормональный дефицит роста

- Хронические и аутоиммунные расстройства

- Ревматоидный артрит

- Другие

глобальныйБиоаналоговый рынок контрактного производстваРегиональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 243 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |