Глобальный рынок облачных технологий

Глобальный анализ влияния облачных технологий на рынок, доля и COVID-19, анализ влияния тарифов и анализа торговой войны, по размеру организации (крупные предприятия и МСП), по промышленности (IT & Telecom, BFSI, розничная торговля и здравоохранение) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025 - 2035

Обзор отчета

Оглавление

Объем рынка облачных технологий, размер и новые тенденции

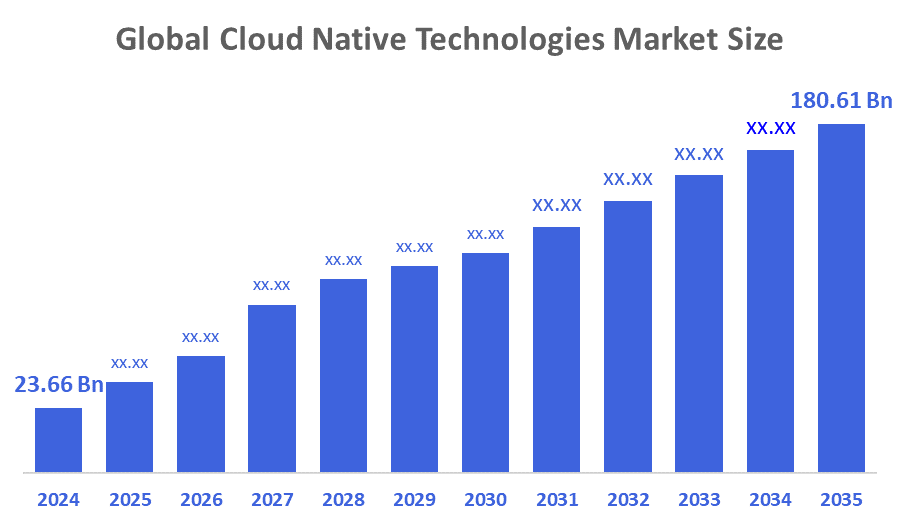

По данным Decision Advisor, глобальный размер рынка облачных нативных технологий, как ожидается, вырастет с 23,66 млрд долларов США в 2024 году до 180,61 млрд долларов США к 2035 году при CAGR в 20,3% в течение прогнозируемого периода 2025-2035 годов. Рост спроса на масштабируемую, гибкую и гибкую разработку приложений значительно стимулирует внедрение облачных технологий в различных отраслях.

Ключевые рыночные идеи

- Ожидается, что в течение прогнозируемого периода Северная Америка будет удерживать наибольшую долю рынка облачных технологий.

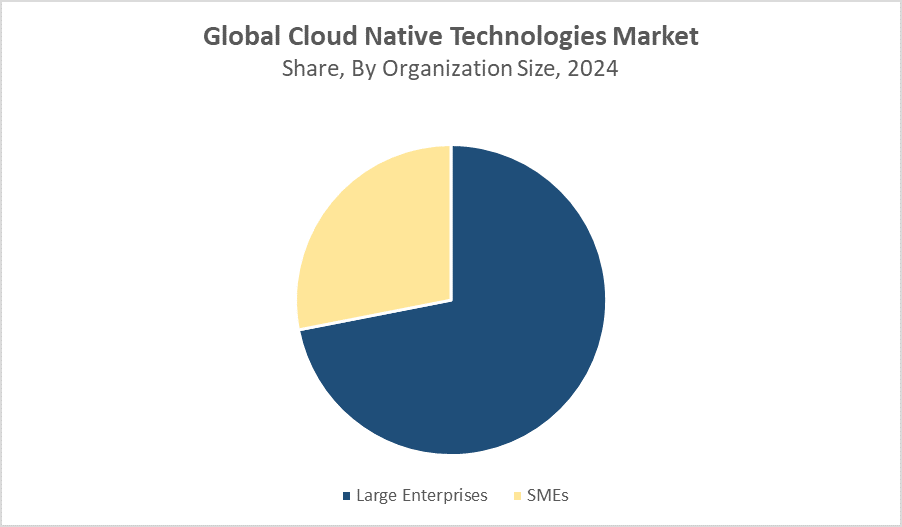

- Крупные предприятия доминировали на рынке по размеру организации с точки зрения выручки в 2024 году.

- Сектор ИТ и телекоммуникаций возглавил сегмент отрасли благодаря быстрой цифровой трансформации и переходу к архитектуре микросервисов.

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: 23,66 млрд долларов

- 2035 Прогнозируемый размер рынка: $180,61 Миллиард

- CAGR (2025-2035): 20.3%

- Северная Америка: крупнейший рынок в 2024 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Рынок облачных технологий

Рынок облачных технологий фокусируется на решениях и практиках, которые используют облачные вычисления для создания, запуска и масштабирования приложений с использованием контейнеров, микросервисов, сервисных сеток и непрерывной доставки. Эти технологии позволяют организациям быть более гибкими, устойчивыми и масштабируемыми в развертывании современного программного обеспечения. Растущая зависимость от Kubernetes, Docker, бессерверных платформ и систем оркестровки контейнеров меняет то, как предприятия управляют своей инфраструктурой и трубопроводами развития. С растущим давлением для быстрого внедрения инноваций и эффективного предоставления цифровых услуг облачные стратегии набирают силу в таких отраслях, как ИТ, банковское дело, здравоохранение и розничная торговля.

Тенденции рынка облачных технологий

- Быстрое внедрение Kubernetes и контейнерной оркестровки для масштабируемого развертывания.

- Переход к DevOps и практикам CI/CD, улучшающим циклы автоматизации и разработки.

- Растущее использование сервисных сеток и микросервисов для создания распределенных, устойчивых приложений.

- Рост гибридных и многооблачных стратегий для предотвращения блокировки поставщиков и повышения гибкости.

Динамика рынка облачных технологий

Факторы вождения: растущая потребность в масштабируемой, гибкой и экономически эффективной ИТ-инфраструктуре

Рост спроса на более быструю разработку, развертывание и масштабируемость приложений стимулирует внедрение облачных технологий. Организации используют микросервисы, контейнеризацию и бессерверные вычисления для повышения гибкости и сокращения времени выхода на рынок. Необходимость модернизации устаревших систем и удовлетворения динамических потребностей клиентов в таких секторах, как BFSI, розничная торговля и здравоохранение, ускоряет внедрение облачных технологий. Кроме того, увеличение инвестиций в инициативы по цифровой трансформации и облачным вычислениям обеспечивает прочную основу для роста.

Факторы сдерживания: комплексная реализация и нехватка талантов

Несмотря на преимущества, развертывание облачных технологий сопряжено со значительной сложностью в архитектуре, безопасности и операционных моделях. Многие организации сталкиваются с нехваткой квалифицированных специалистов с опытом работы в Kubernetes, микросервисах и DevOps. Кроме того, интеграция с устаревшими системами, проблемы безопасности и отсутствие стандартизированной передовой практики могут замедлить внедрение, особенно среди малых и средних предприятий (МСП).

Растущий спрос на мультиоблачные и гибридные облачные экосистемы

Поскольку организации стремятся к большей гибкости и устойчивости, спрос на развертывание многооблачных и гибридных облаков быстро растет. Это создает возможности для облачных нативных решений, которые предлагают совместимость, переносимость и надежные возможности DevSecOps. Принятие платформ с открытым исходным кодом и управляемых сервисов Kubernetes позволяет компаниям эффективно масштабировать свои собственные облачные усилия. Кроме того, малые и средние предприятия все чаще используют облачные инструменты на основе SaaS, чтобы оставаться конкурентоспособными без серьезных первоначальных инвестиций.

Проблемы: безопасность, управление и соблюдение нормативных требований

Высоко распределенный характер нативных облачных приложений увеличивает поверхность атаки и сложность управления безопасностью и соответствием требованиям. Организации должны внедрять строгие рамки управления, автоматизированное обеспечение соблюдения политики и мониторинг в режиме реального времени. Соблюдение законов о конфиденциальности данных, таких как GDPR, HIPAA и отраслевые правила, добавляет дополнительную сложность. Обеспечение последовательной безопасности контейнеров, API и сервисов остается серьезной проблемой для предприятий, которые переходят на облачную инфраструктуру.

Анализ экосистемы глобального рынка облачных технологий

Экосистема рынка облачных технологий включает в себя поставщиков платформ (например, Red Hat, VMware, Microsoft Azure), инструменты оркестровки инфраструктуры (например, Kubernetes, Docker), поставщиков CI / CD и управляемые сервисные платформы. Поставщики облачных услуг, такие как AWS, Google Cloud и Microsoft Azure, играют центральную роль, предлагая нативную интеграцию и масштабируемую инфраструктуру. Сообщества с открытым исходным кодом также способствуют инновациям в космосе. Экосистема очень динамична, сотрудничество между облачными поставщиками, стартапами и предприятиями стимулирует развитие сквозных облачных сред.

Глобальный рынок облачных технологий по размеру организации

Какие ключевые преимущества помогли сегменту крупных предприятий превзойти другие на рынке облачных технологий в 2024 году?

Сегмент крупных предприятий доминировал на рынке облачных технологий в 2024 году благодаря большим финансовым и техническим ресурсам, что позволило быстрее внедрять сложные, масштабируемые и контейнерные архитектуры. Эти организации вложили значительные средства в практику Kubernetes, микросервисов и DevOps для модернизации устаревших систем и повышения операционной эффективности. Их потребность в надежной инфраструктуре, безопасности и поддержке соответствия также тесно связана с возможностями облачных технологий. Кроме того, крупные предприятия обладают потенциалом для наращивания собственного опыта и интеграции передовых трубопроводов CI/CD, что дает им значительное преимущество перед более мелкими компаниями и позиционирует их в качестве ведущих участников рынка.

Как сегмент МСП ускорил внедрение облачных технологий в 2024 году?

Сегмент малых и средних предприятий продемонстрировал сильный рост на рынке облачных технологий в 2024 году из-за растущей доступности экономически эффективных, масштабируемых и удобных для пользователя облачных решений, адаптированных для малого бизнеса. Облачные технологии позволили МСП быстро внедрять инновации, снижать затраты на инфраструктуру и более эффективно конкурировать с более крупными предприятиями. Рост управляемых услуг, платформ с открытым исходным кодом и моделей ценообразования с оплатой по мере продвижения сделал принятие более доступным. Кроме того, цифровая трансформация, ускоренная тенденциями удаленной работы и потребительским спросом на более быстрые услуги, подтолкнула МСП к внедрению практики контейнеризации, микросервисов и DevOps, способствуя их растущему присутствию на рынке.

Глобальный рынок облачных технологий в промышленности

Почему ИТ-индустрия и телекоммуникации предпочли внедрение облачных технологий в 2024 году?

На долю сектора ИТ и телекоммуникаций в 2024 году приходится наибольшая доля доходов на рынке облачных технологий из-за его критической потребности в масштабируемости, высокой доступности и быстрой доставке услуг. Как поставщики цифровых услуг, компании в этом секторе были одними из первых, кто начал использовать собственные облачные архитектуры, используя Kubernetes, микросервисы и контейнерную оркестровку для эффективного управления огромными объемами данных и требованиями пользователей. Непрерывные инновации, спрос на приложения с низкой задержкой и стремление к 5G и периферийным вычислениям еще больше ускорили внедрение. Кроме того, эти компании обладали как техническим опытом, так и бюджетами для реализации сложных облачных решений в масштабе, позиционируя сектор ИТ и телекоммуникаций в качестве основного источника доходов рынка.

Почему в 2024 году индустрия здравоохранения переходит на облачные платформы?

В 2024 году индустрия здравоохранения все чаще внедряет собственные облачные платформы, поскольку она ищет более масштабируемые, безопасные и гибкие решения для удовлетворения растущих потребностей в цифровых медицинских услугах. С ростом телемедицины, электронных медицинских записей и мониторинга пациентов в режиме реального времени поставщики медицинских услуг нуждались в гибкой инфраструктуре, которая могла бы поддерживать динамические рабочие нагрузки и обеспечивать высокую доступность. Облачные технологии позволили быстрее развертывать приложения, улучшить совместимость данных и повысить надежность системы. Кроме того, достижения в области безопасности и соблюдения нормативных требований позволили поставщикам соответствовать строгим нормативным требованиям, что делает облачные платформы жизнеспособным и все более предпочтительным выбором в секторе здравоохранения.

Северная Америка занимала самую большую долю мирового рынка облачных технологий.

Это доминирование в первую очередь связано с сильной экосистемой региона, состоящей из поставщиков облачных технологий, включая таких крупных игроков, как Amazon Web Services (AWS), Microsoft и Google. Предприятия в Северной Америке были ранними сторонниками облачных решений, включающих передовые методы DevOps и архитектуру микросервисов для повышения гибкости и масштабируемости.

Соединенные Штаты являются ведущей страной на североамериканском рынке облачных технологий.

Он имеет высокоразвитую ИТ-инфраструктуру и является домом для некоторых из крупнейших в мире поставщиков облачных услуг и компаний-разработчиков программного обеспечения, включая AWS, Microsoft, Google и IBM. Американские предприятия в различных отраслях, особенно в области финансов, здравоохранения и технологий, используют собственные облачные архитектуры для ускорения доставки программного обеспечения, улучшения масштабируемости и повышения надежности системы. Широкое внедрение DevOps, микросервисов и Kubernetes также поддерживается надежным сообществом разработчиков и инвестициями в инструменты автоматизации.

Ожидается, что в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода будет наблюдаться самый быстрый рост.

Это быстрое расширение обусловлено растущей цифровой трансформацией, быстро развивающейся экосистемой стартапов и растущими облачными инвестициями в таких странах, как Китай, Индия и страны Юго-Восточной Азии. Правительства региона также играют активную роль, инвестируя в интеллектуальную инфраструктуру и цифровые государственные услуги, что еще больше ускоряет спрос на масштабируемые и устойчивые нативные облачные архитектуры. По мере того, как предприятия в Азиатско-Тихоокеанском регионе модернизируют свою ИТ-инфраструктуру, регион становится ключевой точкой для внедрения облачных технологий.

Индия становится одним из самых быстрорастущих рынков облачных технологий в Азиатско-Тихоокеанском регионе.

Этот рост обусловлен быстрой цифровой трансформацией, расширением облачных стартапов и более широким внедрением крупных предприятий в банковском, телекоммуникационном и розничном секторах. Правительственные инициативы, такие как Digital India, в сочетании с растущими облачными инвестициями от глобальных технологических компаний ускоряют переход к современной ИТ-инфраструктуре. Индийские компании внедряют контейнеризацию, трубопроводы CI/CD и управляемые сервисы Kubernetes для повышения скорости разработки и снижения эксплуатационных накладных расходов.

МИРОВЫЕ ВЫСОКИЕ ПЛАЙЕРЫ В КЛУДНЫХ НАТИВНЫХ ТЕХНОЛОГИЯХ ВКЛЮЧЕН

- Amazon Web Services (AWS)

- Корпорация Microsoft

- Google LLC

- IBM Corporation

- VMware Inc.

- Red Hat, Inc.

- Корпорация Oracle

- Сьюз

- Docker, Inc.

- HashiCorp

- Rancher Labs

- Alibaba Cloud

- Платформа 9

- Другие

Запуск продукта на рынке облачных технологий

- В июне 2024 года Red Hat запустила расширенную версию OpenShift Platform Plus с улучшенными инструментами DevSecOps и расширенной поддержкой нескольких облаков. Это обновление нацелено на крупные предприятия, управляющие сложными рабочими нагрузками, помогая им повысить безопасность и масштабируемость в гибридных облачных средах.

- В марте 2024 года Google Cloud представила свою платформу Cloud Native Application Protection Platform (CNAPP), которая объединяет безопасность среды выполнения, управление политикой и защиту рабочей нагрузки. CNAPP упрощает развертывание защищенных облачных нативных приложений, предлагая сквозную видимость и автоматизацию для команд DevOps.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Советник по решениям сегментировал облачные технологии рынок, основанный на следующих сегментах:

Глобальный рынок облачных технологий по размеру организации

- Крупные предприятия

- МСП

Глобальный рынок облачных технологий в промышленности

- IT и Telecom

- БФСИ

- розничная торговля

- Медицинская помощь

глобальныйОблачные нативные технологииРынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 155 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Oct 2025 |

| Доступ | Скачать с этой страницы |