Мировой рынок флюороскопического оборудования

Глобальный рынок флюороскопического оборудования Размер, доля и анализ воздействия COVID-19, влияние анализа тарифов и торговой войны, по типу продукта (системы дистанционной флюороскопии, обычные системы флюороскопии и системы C-Arms), по применению (кардиология, урология и нефрология, нейрососудистая, ортопедическая и травматическая хирургия, нейрохирургия, сердечно-сосудистая хирургия и хирургия желудочно-кишечного тракта) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025 - 2035

Обзор отчета

Оглавление

Обзор рынка флюороскопического оборудования, размер и новые тенденции

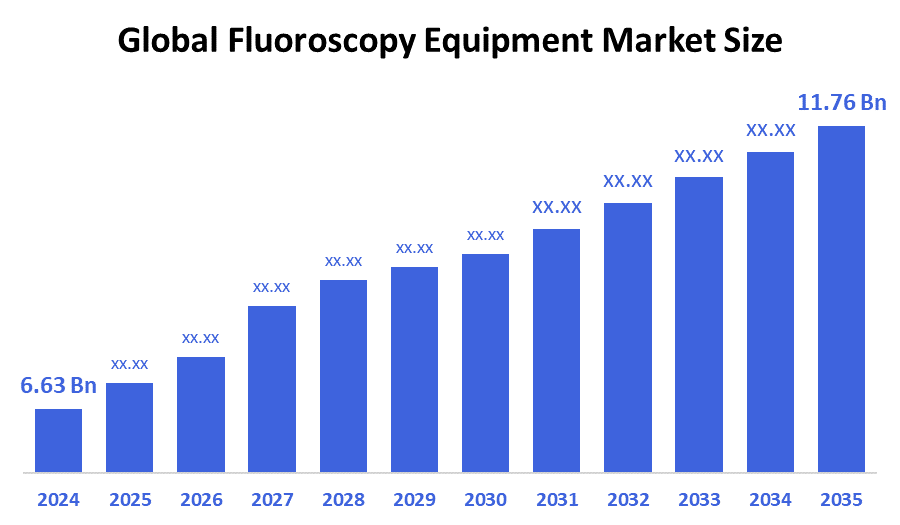

По данным Decision Advisors, ожидается, что глобальный размер рынка оборудования для флуороскопии вырастет с 6,63 млрд долларов США в 2024 году до 11,76 млрд долларов США к 2035 году при CAGR 5,35% в течение прогнозируемого периода 2025-2035 годов. Мировой рынок оборудования для флюороскопии растет из-за растущего спроса на минимально инвазивные процедуры, технологических достижений и увеличения распространенности хронических заболеваний.

Ключевые рыночные идеи

- Ожидается, что в течение прогнозируемого периода Северная Америка будет занимать самую большую долю на мировом рынке флюороскопического оборудования.

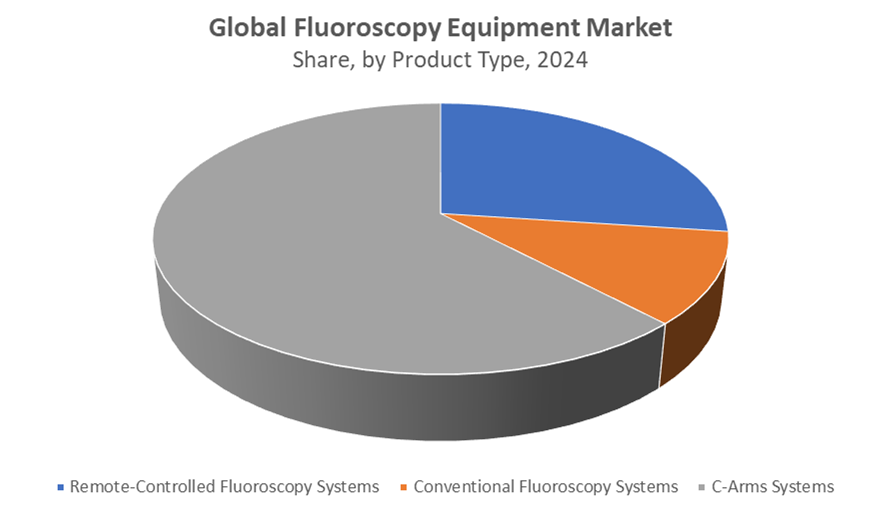

- С точки зрения типа продукции, сегмент систем C-arms, по прогнозам, будет лидировать на рынке флюороскопического оборудования в течение прогнозируемого периода.

- С точки зрения применения,Сегмент сердечно-сосудистых операций занял самую большую частьоборудование для флюороскопиирынок

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: 6,63 млрд долларов

- 2035 Прогнозируемый размер рынка: 11,76 млрд долларов

- CAGR (2025-2035): 5.35%

- Северная АмерикаКрупнейший рынок в 2024 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Рынок флюороскопического оборудования

Рынок оборудования для флюороскопии включает в себя передовые системы визуализации, которые обеспечивают рентгеновскую визуализацию в реальном времени, необходимую для руководства диагностическими и терапевтическими процедурами, особенно в минимально инвазивных операциях по таким специальностям, как кардиология, ортопедия и гастроэнтерология. Рост обусловлен растущим спросом на минимально инвазивные методы, увеличением распространенности хронических заболеваний и продолжающимися технологическими достижениями, такими как цифровая визуализация и интеграция ИИ, которые улучшают качество и безопасность изображения. Правительственные инициативы по всему миру поддерживают расширение рынка путем инвестирования в инфраструктуру здравоохранения, содействия ранней диагностике и поощрения инноваций в области медицинских технологий. Эти усилия в сочетании с более широким внедрением поставщиков медицинских услуг способствуют устойчивому росту рынка, поскольку флюороскопическое оборудование становится жизненно важным для повышения процедурной точности и результатов лечения пациентов.

Тенденции рынка флюороскопического оборудования

- Растущее предпочтение минимально инвазивных операций стимулирует спрос на оборудование для флюороскопии, поскольку визуализация в режиме реального времени имеет решающее значение для точной навигации во время таких вмешательств.

- Интеграция цифровых изображений, плоскопанельных детекторов и инструментов на основе ИИ повышает четкость изображения, снижает радиационное воздействие и повышает эффективность рабочего процесса в системах флюороскопии.

- Мобильные C-руки и портативные флюороскопические устройства набирают популярность благодаря своей гибкости, простоте использования в различных клинических условиях и пригодности для амбулаторных и удаленных медицинских учреждений.

Динамика рынка флюороскопического оборудования

Факторы вождения: расширение амбулаторных хирургических центров

Рынок оборудования для флюороскопии растет из-за растущего спроса на минимально инвазивные операции, растущей распространенности хронических заболеваний и достижений в технологии визуализации. Растущее старение населения и растущие расходы на здравоохранение повышают потребность в диагностических инструментах в режиме реального времени. Кроме того, расширение амбулаторных хирургических центров и повышение осведомленности о ранней диагностике заболеваний поддерживают рост рынка. Технологические инновации, такие как цифровая флюороскопия и 3D-визуализация, повышают точность и уменьшают радиационное воздействие. Увеличение принятия в ортопедии, кардиологии и гастроэнтерологии еще больше стимулирует спрос. Однако высокие затраты на оборудование и проблемы безопасности могут несколько ограничить рост. В целом, рынок демонстрирует большой потенциал с расширением клинических применений.

Факторы сдерживания: опасения по поводу радиационного облучения пациентов и операторов создают проблемы регулирования

Рынок флюороскопического оборудования сталкивается с рядом сдерживающих факторов. Высокая стоимость современных систем флюороскопии ограничивает их применение, особенно в развивающихся регионах. Обеспокоенность по поводу радиационного облучения пациентов и операторов создает нормативные проблемы и требует строгих протоколов безопасности. Кроме того, наличие альтернативных технологий визуализации, таких как МРТ и КТ, может снизить зависимость от флюороскопии. Сложность технического обслуживания и потребность в квалифицированных операторах создают дополнительные проблемы. Ограниченная политика возмещения в некоторых регионах препятствует росту рынка. Более того, строгие правительственные правила, касающиеся медицинских устройств для визуализации, могут задержать одобрение продукции. Эти факторы в совокупности замедляют расширение рынка, несмотря на растущий клинический спрос.

Возможности: стратегическое сотрудничество между производителями

Интеграция искусственного интеллекта (ИИ) и цифровой визуализации повышает точность диагностики и снижает радиационное воздействие, привлекая медицинских работников. Развивающиеся рынки в Азиатско-Тихоокеанском регионе и Латинской Америке предлагают неиспользованный потенциал благодаря улучшению инфраструктуры здравоохранения и росту спроса на минимально инвазивные процедуры. Расширение использования флюороскопии в интервенционной кардиологии, ортопедии и гастроэнтерологии расширяет сферу ее применения. Кроме того, растущая тенденция амбулаторных хирургических центров и амбулаторных учреждений повышает спрос на оборудование. Инновации, такие как портативные и компактные системы флюороскопии, улучшают доступность в отдаленных районах. Стратегическое сотрудничество между производителями и поставщиками медицинских услуг для разработки экономически эффективных решений еще больше создает возможности для роста. В целом, эти возможности позиционируют рынок для надежного расширения в ближайшие годы.

Проблемы: риски облучения пациентов и работников здравоохранения

Рынок флюороскопического оборудования сталкивается с такими проблемами, как высокие первоначальные затраты и расходы на техническое обслуживание, ограничение доступности в условиях ограниченных ресурсов. Риск облучения пациентов и медицинских работников требует строгих мер безопасности и обучения, что усложняет использование. Конкуренция со стороны альтернативных технологий визуализации, таких как МРТ и КТ, также ограничивает долю рынка. Кроме того, нормативные препятствия и длительные процессы утверждения задерживают запуск продукта. Ограниченные квалифицированные кадры для работы сложных систем флюороскопии еще больше препятствуют внедрению. Эти проблемы в совокупности влияют на темпы роста рынка, несмотря на растущий клинический спрос.

Глобальный анализ экосистемы рынка флюороскопического оборудования

Глобальная экосистема рынка флюороскопического оборудования включает в себя ключевых игроков, таких как GE, Siemens и Philips, а также поставщиков медицинских услуг и регулирующих органов. Технологические достижения, такие как цифровая визуализация, интеграция ИИ и портативные системы, стимулируют инновации. Северная Америка лидирует благодаря развитой инфраструктуре, в то время как Азиатско-Тихоокеанский регион демонстрирует быстрый рост от роста инвестиций в здравоохранение. Цепочка создания стоимости охватывает исследования и разработки, производство, распространение и различные клинические применения, включая кардиологию и ортопедию. Тенденции благоприятствуют малоинвазивным процедурам и мобильным решениям. Заинтересованные стороны должны сбалансировать инновации с соблюдением нормативных требований и требованиями рынка, чтобы добиться успеха.

Мировой рынок флюороскопического оборудования по типу продукции

Ожидается, что сегмент систем C-arm будет доминировать на рынке флюороскопического оборудования в течение прогнозируемого периода. Это связано с их универсальностью, простотой использования и широким распространением в различных медицинских процедурах, таких как ортопедия, кардиология и хирургия. Их возможности визуализации в режиме реального времени и портативность делают их очень предпочтительными в минимально инвазивных вмешательствах, стимулируя высокий спрос и лидерство на рынке в категории типа продукта.

Ожидается, что сегмент систем дистанционного управления флюороскопией будет расти самыми быстрыми темпами за прогнозируемый период. Этот рост обусловлен растущим спросом на передовые решения для визуализации, которые обеспечивают повышенную точность, улучшенную безопасность за счет снижения радиационного воздействия оператора и интеграции с цифровыми технологиями для повышения эффективности рабочего процесса. Поскольку больницы и диагностические центры ищут более автоматизированные и удобные системы, дистанционно контролируемая флюороскопия набирает обороты, особенно в сложных процедурах, требующих высокой точности.

Мировой рынок оборудования для флюороскопии по применению

Сегмент сердечно-сосудистых операций занял самую большую часть рынка флюороскопического оборудования. Это связано с высоким спросом на визуализацию в реальном времени во время минимально инвазивных сердечных процедур, таких как ангиопластика и имплантация кардиостимулятора. Флюороскопия обеспечивает критическое руководство, улучшая точность и результаты лечения пациентов, что способствует активному внедрению флюороскопического оборудования при сердечно-сосудистых вмешательствах.

Сегмент ортопедических и травматологических операций занимал значительную долю выручки на мировом рынке флюороскопического оборудования из-за высокой распространенности переломов и нарушений опорно-двигательного аппарата, требующих хирургического вмешательства. Флюороскопия обеспечила визуализацию в режиме реального времени, что имеет решающее значение для точного размещения имплантатов и минимально инвазивных процедур, улучшая хирургическую точность и результаты лечения пациентов.

Северная Америка занимала около 38,7% мирового рынка флюороскопического оборудования в 2024 году.Благодаря развитой инфраструктуре здравоохранения, высокому внедрению передовых медицинских технологий и значительным инвестициям в исследования и разработки. Кроме того, хорошо зарекомендовавшие себя медицинские учреждения региона, растущая распространенность хронических заболеваний и поддерживающая политика возмещения способствуют высокому спросу на оборудование для флюороскопии в различных медицинских приложениях.

Соединенные Штаты являются доминирующей страной на рынке оборудования для флюороскопии, на долю которой приходится наибольшая доля рынка региона в 2024 году — около 74,6%.Это доминирование во многом связано с его высокоразвитой инфраструктурой здравоохранения, значительными расходами на здравоохранение и большой базой пациентов с хроническими заболеваниями, такими как сердечно-сосудистые и ортопедические заболевания, которые требуют процедур, управляемых флюороскопией. США также выигрывают от присутствия крупных мировых производителей, таких как GE Healthcare, Siemens Healthineers и Philips Healthcare, которые постоянно внедряют инновации и поставляют передовые системы флюороскопии.

Ожидается, что в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода будет зарегистрирован самый высокий CAGR на рынке флюороскопического оборудования - около 7,2%.Этот устойчивый рост обусловлен расширением инфраструктуры здравоохранения, ростом распространенности хронических заболеваний, таких как сердечно-сосудистые и ортопедические заболевания, и увеличением принятия минимально инвазивных процедур. Такие страны, как Китай, Индия и Япония, вносят основной вклад в развитие медицинского туризма и повышение осведомленности о ранней диагностике. Кроме того, внедрение доступных и портативных систем флюороскопии повышает доступность, особенно в развивающихся районах, что способствует быстрому расширению рынка региона. Ожидается, что доля рынка Азиатско-Тихоокеанского региона значительно возрастет, что отражает его новый статус в качестве основного рынка оборудования для флюороскопии во всем мире.

Австралия переживает устойчивый и значительный рост на рынке флюороскопического оборудования в Азиатско-Тихоокеанском регионе.Это обусловлено развитой инфраструктурой здравоохранения, растущей распространенностью хронических заболеваний и растущим спросом на минимально инвазивные диагностические процедуры. С ростом инвестиций в медицинские технологии и старением населения Австралия готова стать одним из ключевых факторов быстрого расширения рынка флюороскопии в регионе.

МИРОВОЙ ВЫСОКИЙ КЛЮЧЕВЫЙ ПОЛЬЗОВАТЕЛЬ В РЫНОКЕ ФЛУОРОСКОПИИ

- Siemens Healthineers

- GE HealthCare

- Philips Healthcare

- Компания Canon Medical Systems Corporation

- Медицинские системы Hitachi

- Корпорация Shimadzu

- Компания Ziehm Imaging GmbH

- Orthoscan Inc.

- Hologic Inc.

- Уход за здоровьем

- Другие

Запуск продукта на рынке флюороскопического оборудования

- В ноябре 2024 года Siemens Healthineers запустила напольную систему ангиографии ARTIS для сложных сердечно-сосудистых и нейрохирургических процедур. Он предлагает гибкие углы изображения, компактный след и широкий охват пациентов без перепозиционирования. Оснащенный интеллектуальными функциями, такими как Case Flows и цепочка изображений OPTIQ, он повышает качество визуализации, эффективность рабочего процесса и результаты пациентов в интервенционной кардиологии и сосудистой хирургии.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Консультанты сегментировалиоборудование для флюороскопии рынок, основанный на нижеупомянутомсегменты:

глобальныйФлюороскопическое оборудованиеРынок, поТип продукта

- Дистанционно контролируемые флюороскопические системы

- Обычные системы флюороскопии

- Системы C-Arms

глобальныйФлюороскопическое оборудованиеРынок, поПрименение

- Кардиология

- Урология и нефрология

- Нейрососудистый

- Ортопедия и хирургия травмы

- Нейрохирургия

- Сердечно-сосудистые операции

- Операции на желудочно-кишечном тракте

глобальныйФлюороскопическое оборудованиеРынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

часто задаваемые вопросы

Вопрос: Кто является ключевыми игроками на мировом рынке оборудования для флюороскопии?

A: Ведущие компании включают Siemens Healthineers, GE HealthCare, Philips Healthcare, Canon Medical Systems Corporation, Hitachi Medical Systems, Shimadzu Corporation, Ziehm Imaging GmbH, Orthoscan Inc., Hologic Inc. и Carestream Health.

В: Каковы основные драйверы роста рынка флюороскопического оборудования?

Рост обусловлен растущим спросом на минимально инвазивные процедуры, увеличением распространенности хронических заболеваний, технологическими достижениями, такими как цифровая визуализация и интеграция ИИ, а также расширением амбулаторных хирургических центров.

В: Какие проблемы ограничивают использование флюороскопического оборудования?

Высокая стоимость оборудования, проблемы радиационного облучения, строгие правила безопасности, конкуренция со стороны альтернативных технологий визуализации и потребность в квалифицированных операторах являются ключевыми ограничениями.

В: Какие возможности существуют на рынке флюороскопического оборудования?

Стратегическое сотрудничество между производителями и поставщиками медицинских услуг, внедрение технологий искусственного интеллекта и цифровых изображений, рост на развивающихся рынках, таких как Азиатско-Тихоокеанский регион и Латинская Америка, а также инновации, такие как портативные системы, открывают широкие возможности для роста.

В: Каковы последние тенденции на рынке флюороскопического оборудования?

Ключевые тенденции включают увеличение предпочтения минимально инвазивных операций, интеграцию инструментов на основе ИИ, улучшение цифровой визуализации и растущее внедрение мобильных и портативных систем флюороскопии.

Как рынок флюороскопического оборудования в Северной Америке сравнивается с Азиатско-Тихоокеанским регионом?

Северная Америка в настоящее время занимает самую большую долю рынка из-за развитой инфраструктуры здравоохранения, в то время как Азиатско-Тихоокеанский регион, как ожидается, будет расти быстрее из-за расширения инвестиций в здравоохранение и увеличения спроса на минимально инвазивные процедуры.

Вопрос: Можете ли вы привести примеры недавних запусков продуктов на рынке флюороскопического оборудования?

А: Да. Например, Siemens Healthineers запустила в ноябре 2024 года систему ангиографии, установленную на иконе ARTIS, которая предлагает гибкие углы изображения, улучшенное качество изображения и улучшенную эффективность рабочего процесса для сердечно-сосудистых и нейрохирургических процедур.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 201 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |