Мировой рынок устройств для ног и лодыжек

Глобальный анализ размера, доли и воздействия на рынок ног и голеностопных устройств, по продуктам (ортопедические имплантаты и устройства, протезы, устройства крепления и поддержки и другие), по применению (траума и перелом волос, ревматоидный артрит и остеоартрит, диабетические заболевания ног, молотые и другие) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025 - 2035

Обзор отчета

Оглавление

Мировой рынок ножных и голеностопных устройств прогнозирует рост до 2035 года

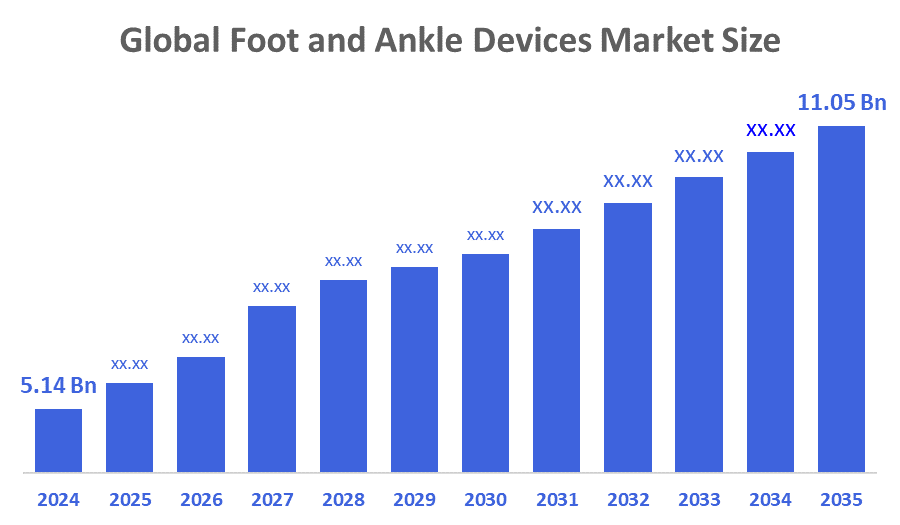

- Размер мирового рынка устройств для ног и голеностопного сустава оценивается в 5,14 млрд долларов США в 2024 году

- Ожидается, что размер рынка вырастет на CAGR около 7,21% с 2025 по 2035 год.

- Ожидается, что мировой размер рынка устройств для ног и лодыжек достигнет 11,05 млрд долларов к 2035 году.

- Ожидается, что Северная Америка будет расти быстрее всего в течение прогнозируемого периода.

Согласно исследовательскому отчету, опубликованному Decisions Advisors and Consulting, глобальный размер рынка устройств для ног и голеностопного сустава в 2024 году составил около 5,14 миллиарда долларов США и, по прогнозам, вырастет до 11,05 миллиарда долларов США к 2035 году с совокупным годовым темпом роста (CAGR) 7,21% с 2025 по 2035 год. Рост спортивных травм, тенденция к минимально инвазивным и амбулаторным процедурам, технологические разработки в устройствах для ног и лодыжек, а также рост заболеваемости ортопедическими заболеваниями являются одними из основных причин сильного роста рынка. Основными движущими силами рынка являются растущее число травм стопы и лодыжки, старение населения и использование трехмерной (3D) печати.

Обзор рынка

Рынок устройств для ног и лодыжек включает продукты, которые составляют сегмент на рынке медицинских устройств для ортопедических имплантатов, имплантатов для восстановления суставов / мягких тканей, протезов, крепления / поддержки и устройств для лечения артрита, травмы, диабетических состояний стопы и деформаций (таких как боевые пальцы ног) посредством хирургии и реабилитации. Они используются больницами, больницами для амбулаторной помощи, а также амбулаторными хирургическими центрами, кабинетами ортопедических врачей и реабилитационными центрами. Устройства для ног и лодыжек могут включать в себя крепление лодыжки, чашки на пятке, шины для ночи, пластины, винты, термоядерные ногти, биологические препараты, системы фиксации и искусственные связки и сухожилия. Устройство обеспечивает амортизацию и поддержку поврежденной области для облегчения боли, повышения подвижности и стабильности, улучшения функциональных возможностей и снижения риска развития будущих осложнений. Устройства для ног / лодыжек также ускоряют процесс заживления, улучшают реабилитационный потенциал и исправляют деформации, вызванные травмами.

Американское общество ортопедии стопы и голеностопного сустава (AOFAS) выделило гранты на сумму более $258 тыс., профинансировав 12 инновационных исследовательских проектов в области ортопедии стопы и голеностопного сустава. Гранты включают в себя Resident Awards, Early Career Awards и поддержку начинающих заявителей, направленные на продвижение инноваций в области ухода за пациентами и лечения.

Zimmer Biomet запустила два новых устройства для травм стопы и лодыжки.Горилла Pilon Fusion Plating SystemиPhantom TTC Trauma NailПосле приобретения Paragon за $1,1 млрд в апреле 2025 года. Эти устройства нацелены на сложные переломы голени и травмы задних ног, усиливая стратегию Циммера по поддержанию двузначной траектории роста Paragon.

Отчет по охвату

В этом исследовательском отчете классифицируется рынок устройств для ног и голеностопного сустава на основе различных сегментов и регионов, прогнозируется рост выручки и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок устройств для ног и лодыжек. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка устройств для ног и лодыжек.

Факторы вождения

Считается, что растущая частота заболеваний стопы и голеностопного сустава в сочетании со старением населения стимулирует спрос на ассортимент ортопедических продуктов. Поскольку системы здравоохранения во всем мире продолжают фокусироваться на реабилитации и умной мобильности, рынок устройств для ног и лодыжек, вероятно, будет испытывать значительное увеличение как хирургических, так и нехирургических устройств. Использование цифровых технологий здравоохранения на рынке устройств для ног и лодыжек растет, поскольку продукты TeleMed и удаленного мониторинга меняют способ получения и управления вариантами лечения, что значительно облегчает пользователям управление их уходом. Существует также растущая тенденция к развитию онлайн-сайтов электронной коммерции как средства распространения широкого выбора продуктов, доступных на рынке устройств для ног и лодыжек, что облегчает пользователям доступ ко всем необходимым продуктам.

Факторы сдерживания

Одним из наиболее важных ограничений в индустрии устройств для ног и лодыжек является то, что не хватает хирургов для выполнения сложных процедур для ног и лодыжек, которые требуют обширной или высокотехнологичной подготовки. Новые конструкции современных имплантатов, минимально инвазивные системы и настраиваемые продукты требуют дополнительной подготовки для правильного использования хирургами. В дополнение к ограниченному доступу к высококвалифицированным ортопедическим специалистам во многих развивающихся странах существуют также ограничения в скорости принятия и эффективного развертывания этих новых типов устройств для ног и лодыжек.

Сегментация рынка

Доля рынка устройств для ног и лодыжек классифицируется на продукт и применение.

- ТТОртопедический имплантатСегмент занял самую большую долю рынка в 2024 году и, по прогнозам, вырастет на существенный CAGR в течение прогнозируемого периода..

Исходя из продукта, рынок устройств для ног и лодыжек сегментирован на ортопедические имплантаты, протезы, крепежные и поддерживающие устройства и другие. Среди них сегмент ортопедических имплантатов занимал самую большую долю рынка в 2024 году и, по прогнозам, будет расти с существенным CAGR в течение прогнозируемого периода. Ортопедические устройства и имплантаты являются ведущим типом продукта на рынке устройств для ног и голеностопного сустава и продолжают завоевывать значительную долю рынка в результате инноваций продукта (достижения в дизайне, улучшенные материалы). Он продолжает улучшать результаты лечения пациентов, а также их использование в хирургических процедурах, таких как винты, пластины и фиксирующие устройства.

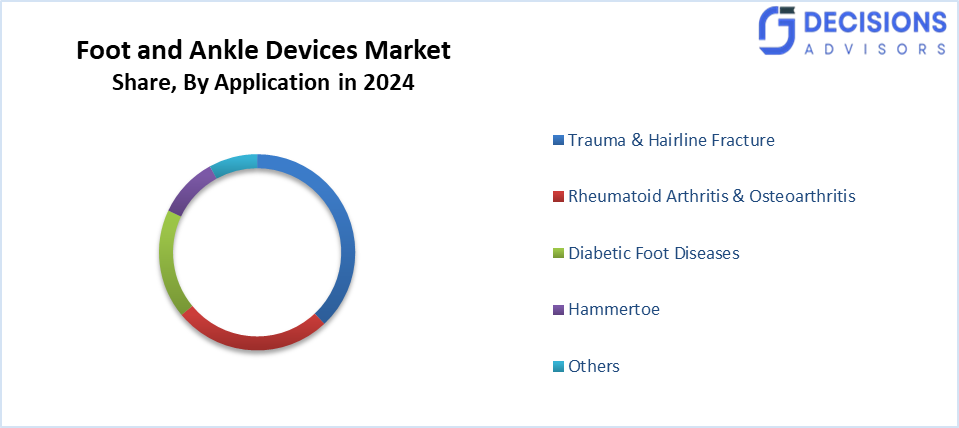

- ТТтравма и перелом волосСегмент составил самую высокую рыночную выручку в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода..

Основываясь на применении, рынок устройств для ног и лодыжек разделен на травму и перелом волос, ревматоидный артрит и остеоартрит, диабетические заболевания ног, молотый и другие. Среди них сегмент травматизма и перелома волос составил самый высокий доход на рынке в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Этот рост в первую очередь связан с увеличением травматических травм и стрессовых переломов на рабочих местах среди работников, занятых в сфере логистики, производства и сферы услуг. В результате клиническое обнаружение переломов волос значительно увеличилось, и спрос на рынке на ранних стадиях, специфических для применения решений для стабилизации стопы и лодыжки стал больше.

Анализ регионального сегмента рынка ножных и голеностопных устройств

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Азиатско-Тихоокеанский регион будет занимать самую большую долюустройства для ног и лодыжекрынка в прогнозируемые сроки.

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать наибольшую долю рынка устройств для ног и лодыжек в течение прогнозируемого периода времени. В последние годы производители устройств для ног и лодыжек очень быстро локализовали свое производство в результате сотрудничества между больницами и производителями в своих странах (особенно в Китае, Японии и Южной Корее). Локализуя свое производство, эти производители могут сократить время, необходимое для получения одобрения регулирующих органов и доставки продуктов, которые могут быть быстро настроены на основе региональных анатомических требований ног человека, устраняя необходимость импорта продуктов и в конечном итоге позволяя им более своевременно приниматься как государственными, так и частными системами здравоохранения.

Наряду с этим, растущая популярность TAA против артродеза среди хирургов способствует значительному увеличению рынка общей артропластики лодыжки в Японии. Текущие данные японского национального хирургического реестра свидетельствуют о значительном увеличении процедур TAA за последние несколько лет, в первую очередь из-за способности этих процедур поддерживать как подвижность суставов, так и повышать качество жизни после операции.

Ожидается, что в течение прогнозируемого периода Северная Америка будет расти на быстром CAGR на рынке устройств для ног и лодыжек. В США многие больницы добровольно участвуют в комплексных платежах за улучшение ухода (BPCI) и других программах стимулирования, в первую очередь для повышения эффективности больниц, обеспечивая при этом качественный уход и экономическую эффективность для потребителя. Стимулирующая структура, связанная с инвестициями больниц BPCI Foster в долговечные имплантаты и передовые системы хирургической фиксации, а также поддержка этих инновационных продуктов снижает стоимость услуг, связанных с повторной госпитализацией и долгосрочным уходом.

Провинциальное государственное финансирование программ поддержки ортопедии и ортоза по всей Канаде резко возросло. Крупные провинции вложили значительные средства в эти программы через свои провинциальные правительства, тем самым предоставив своему местному населению более широкий доступ к индивидуальным ортопедическим средствам для уменьшения осложнений, связанных с диабетической стопой.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке устройств для ног и лодыжек, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Приобретенный LLC

- Arthrex, Inc.

- Корпорация CONMED

- DJO Global

- Exactech, Inc.

- Интегра LifeSciences Holdings Corporation

- Джонсон и Джонсон

- Orthofix Medical Inc.

- А-сюр-хф.

- ООО "Остеомед"

- Paragon 28, Inc.

- Компания Smith & Nephew PLC

- Корпорация Stryker

- Zimmer Biomet Holdings, Inc.

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В ноябре 2025 года,MedCAD получил 510 (k) клиренс FDA (6 ноября 2025 года) для своих фиксирующих пластин AccuStride, завершив свою систему для ног и лодыжек. Это знаменует собойПервый и единственный, очищенный FDA, по-настоящему специфичный для пациента 3D-печатный титановый имплантат и режущая направляющая системав США.

- В октябре 2025 года,Zimmer Biomet вместе со своей дочерней компанией Paragon 28 запустили два новых решения для травм стопы и голеностопного сустава.Горилла Pilon Fusion Plating SystemиФантомный травматологический гвоздь TTCдля устранения сложных переломов пилона и травм задних ног. Эти продукты были официально представлены и расширили портфолио травм компании с расширенными вариантами фиксации.

- В сентябре 2025 года,Stryker официально запустила свою программу FDAСистема Total Ankle SystemАмериканское ортопедическое общество стопы и голеностопного сустава (AOFAS) 2025 в Саванне, штат Джорджия. Система предназначена для пациентов сартрит конечной стадии лодыжкии вводит имплантат следующего поколения с улучшенными инструментами для упрощения процедур и улучшения долгосрочных результатов.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Советники по решениям сегментировали рынок устройств для ног и лодыжек на основе нижеуказанных сегментов:

Мировой рынок устройств для ног и лодыжек по продуктам

- Ортопедические имплантаты и устройства

- Протезы

- Устройства крепления и поддержки

- Другие

Глобальный рынок устройств для ног и голеностопного сустава, по применению

- Травма и перелом волос

- Ревматоидный артрит и остеоартрит

- Диабетические заболевания ног

- молот

- Другие

Глобальный рынок устройств для ног и голеностопного сустава, по региональному анализу

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Часто задаваемые вопросы (FAQ)

- Каковы текущие размеры мирового рынка устройств для ног и лодыжек?

Рынок был оценен в $5,14 млрд в 2024 году.

- Каков прогнозируемый объем рынка к 2035 году?

Ожидается, что к 2035 году он достигнет 11,05 миллиарда долларов.

- Что такое CAGR для прогнозируемого периода?

Прогнозируется, что рынок вырастет на CAGR 7,21% с 2025 по 2035 год.

- Какой сегмент продукции лидирует на рынке?

Ортопедические имплантаты и устройства занимали наибольшую долю в 2024 году и, как ожидается, значительно вырастут.

- Какой сегмент приложений приносит наибольший доход?

Травма и переломы волос принесли самый высокий доход в 2024 году.

- Какой регион будет доминировать на рынке?

Ожидается, что Азиатско-Тихоокеанский регион будет иметь наибольшую долю в течение прогнозируемого периода.

- Каковы основные драйверы роста?

Рост спортивных травм, старение населения, минимально инвазивные процедуры и 3D-печать способствуют росту.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 252 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Feb 2026 |

| Доступ | Скачать с этой страницы |