Рынок цифровых рентгеновских устройств Франции

Франция Цифровые рентгеновские устройства Размер рынка, доля и анализ воздействия COVID-19, по технологиям (компьютерная рентгенография и прямая рентгенография), по портативности (фиксированные системы и портативные системы), по приложениям (ортопедические, раковые, стоматологические, сердечно-сосудистые и другие), по конечному пользователю (больницы и диагностические центры) и Франции Цифровые рентгеновские устройства Проницательность рынка, отраслевые тенденции, прогнозы до 2035 года

Обзор отчета

Оглавление

Прогнозы рынка цифровых рентгеновских устройств Франции до 2035 года

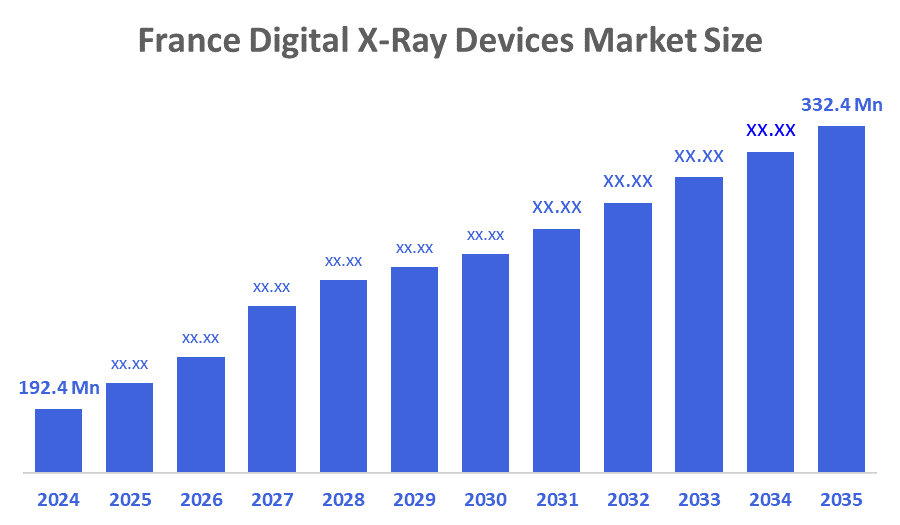

- Размер рынка цифровых рентгеновских устройств во Франции оценивается в 192,4 млн долларов США в 2024 году

- Ожидается, что размер рынка цифровых рентгеновских устройств во Франции вырастет примерно на 5,1% с 2025 по 2035 год.

- Ожидается, что к 2035 году размер рынка цифровых рентгеновских устройств во Франции достигнет 332,4 млн долларов США.

Согласно исследованию, опубликованному Decisions Advisors & Consulting, размер рынка цифровых рентгеновских устройств во Франции, по прогнозам, достигнет 332,4 млн долларов США к 2035 году, увеличившись на 5,1% с 2025 по 2035 год. Рынок цифровых рентгеновских устройств во Франции обусловлен старением населения, правительственными инициативами в области цифрового здравоохранения и повышенным спросом на диагностическую визуализацию для различных заболеваний, таких как рак и ортопедические состояния. Технологические достижения, включая интеграцию ИИ, также способствуют росту за счет повышения точности и эффективности диагностики.

Обзор рынка

Рынок цифровых рентгеновских устройств во Франции является рынком цифрового оборудования для рентгенографии. Цифровые системы рентгенографии пользуются большим спросом для захвата диагностических рентгеновских изображений и анализа этих изображений с помощью компьютера. Этот рынок состоит из продаж стационарных и мобильных систем для различных целей, таких как ортопедия, стоматология и общая диагностика, для конечных пользователей, включая больницы и диагностические центры. Увеличение числа пожилых людей, живущих во Франции, приводит к увеличению числа возрастных заболеваний (артрит, остеопороз и т. д.), которые потребуют постоянной диагностической визуализации. Кроме того, рост заболеваемости хроническими заболеваниями (раком и сердечно-сосудистыми заболеваниями) даст толчок для роста на этом рынке. В последнее время во Франции было зарегистрировано гораздо больше случаев рака, поэтому требуется точная и своевременная диагностика. Многие достижения были достигнуты в области технологий для цифровых рентгеновских систем, которые улучшили качество полученных изображений, а также разработали системы, которые приведут к более эффективному завершению изображений.

Во Франции быстрый рост хронических заболеваний, таких как рак, болезни сердца и т. д., наряду со старением населения (около 25% людей старше 60 лет), привел к резкому увеличению спроса на услуги диагностической визуализации. В настоящее время ежегодно проводятся миллионы служб визуализации, в том числе 15,2 миллиона компьютерных томографов (2022 год), и около 44% населения получают по крайней мере 1 тест на визуализацию в течение своей жизни. С увеличением утилитарного аспекта профилактической помощи и акцентом общественного здравоохранения на раннее выявление растет потребность в доступных, точных и доступных решениях для визуализации по всей Франции. Цифровые рентгеновские аппараты входят в число цифровых решений для визуализации, доступных для медицинской системы Франции.

Рынку цифрового рентгеновского оборудования во Франции могут помочь действия и инициативы правительства. Например, в ноябре 2021 года министр здравоохранения Франции объявил об инвестиционном плане в размере 650 миллионов евро для содействия ускорению стратегии цифрового здравоохранения во Франции. Часть этого финансирования также будет потрачена на цифровую подготовку медицинских работников, научные инновации и широкомасштабное внедрение цифровых решений в области здравоохранения во Франции и за рубежом.

Отчет по охвату

Данный отчет классифицирует рынок цифровых рентгеновских устройств Франции на основе различных сегментов и регионов, а также прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок цифровых рентгеновских устройств во Франции. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом сегменте рынка цифровых рентгеновских устройств Франции.

Факторы вождения

Рынок цифровых рентгеновских устройств во Франции растет из-за растущей распространенности хронических заболеваний, а также стареющего населения, что приводит к более высокой распространенности возрастных заболеваний, таких как остеопороз и артрит, которые требуют регулярной диагностической визуализации. Кроме того, существует множество факторов, которые стимулируют рынок цифровых рентгеновских устройств во Франции, включая более доступные передовые диагностические инструменты, продолжающиеся технологические инновации, такие как интеграция ИИ и внедрение портативных систем; растущий спрос на быструю диагностику из-за COVID-19; и государственные и частные инвестиции в инфраструктуру здравоохранения.

Факторы сдерживания

Основными сдерживающими факторами для рынка цифровых рентгеновских устройств во Франции являются высокие первоначальные и текущие расходы, которые ограничивают внедрение небольших больниц и клиник. Другие факторы включают необходимость периодического обслуживания и модернизации, потенциальные проблемы кибербезопасности и риск неправильного манипулирования изображениями, влияющие на диагностику.

Сегментация рынка:

Доля рынка цифровых рентгеновских устройств во Франции классифицируется на технологии, портативность, приложения и конечного пользователя.

- The Сегмент прямой рентгенографии занял самую большую долю рынка в 2024 году и, по прогнозам, вырастет на значительном CAGR в течение прогнозируемого периода.

Французский рынок цифровых рентгеновских устройств сегментирован по технологиям на компьютерную рентгенографию и прямую рентгенографию. Среди них сегмент прямой рентгенографии занял самую большую долю рынка в 2024 году и, по прогнозам, вырастет на значительном CAGR в течение прогнозируемого периода. Прямой сегментарный рост рентгенографии обусловлен более быстрым получением изображения, превосходным качеством изображения и снижением дозы облучения пациента. Преимущества прямой рентгенографии включают в себя немедленный просмотр и анализ изображений, которые повышают диагностическую эффективность, особенно в аварийных и высокопроизводительных средах.

- Фиксированные системы занимали самую большую долю рынка в 2024 году и, как ожидается, будут расти на значительном CAGR в течение прогнозируемого периода.

Рынок цифровых рентгеновских устройств во Франции сегментирован по переносимости в стационарные и портативные системы. Среди них фиксированные системы занимали самую большую долю рынка в 2024 году и, как ожидается, будут расти на значительном CAGR в течение прогнозируемого периода. Сегментарный рост фиксированной системы обусловлен их пригодностью для высокопроизводительных сред, расширенных функций, долгосрочной экономической эффективности и возможностей интеграции с существующей инфраструктурой больницы. Фиксированные системы необходимы для последовательной визуализации больших объемов в учреждениях, особенно в специализированных областях, таких как ортопедия и онкология, где требуется точное и частое сканирование, что является основным фактором для крупных больниц и установленных систем здравоохранения.

- ортопедическийСегмент доминировал на рынке в 2024 году и, по прогнозам, будет расти на значительном CAGR в течение прогнозируемого периода.

Рынок цифровых рентгеновских устройств во Франции сегментирован по применению в ортопедические, онкологические, стоматологические, сердечно-сосудистые и другие. Среди них ортопедический сегмент доминировал на рынке в 2024 году и, по прогнозам, будет расти на значительном CAGR в течение прогнозируемого периода. Сегментарный рост ортопедии обусловлен высокой распространенностью ортопедических травм и хронических заболеваний, старением населения и спросом на передовую визуализацию для диагностики переломов, оценки суставов и послеоперационных оценок. Непрерывная потребность в точной, четкой и быстрой визуализации для диагностики и управления мышечно-скелетными состояниями является основным фактором для высокой производительности сегмента.

- Сегмент больниц занимал самую большую долю рынка в 2024 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода.

Рынок цифровых рентгеновских устройств во Франции сегментирован конечным пользователем на больницы и диагностические центры. Среди них сегмент больниц занимал самую большую долю рынка в 2024 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода. Сегментарный рост больницы обусловлен ее обширной потребностью в диагностических инструментах высокого разрешения для поддержки широкого спектра медицинских услуг. Больницы обеспечивают комплексный уход, требующий разнообразных методов визуализации для диагностики и лечения пациентов. Растущий спрос на раннее выявление заболеваний и возможность делать более крупные инвестиции в передовые технологии визуализации по сравнению с небольшими объектами.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих на рынке цифровых рентгеновских устройств во Франции, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- GE Healthcare

- Fujifilm Holdings Corporation

- Медицинские системы Canon

- Группа компаний Thales

- DMS визуализация

- Изображение EOS

- Радиология Стефана

- Седекаль Франция

- Вилла Sistemi Medicali France

- Control-X Medical Франция

- IMIX Франция

- Протек Франция

- Системы Inovel

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В ноябре 2025 года,Нано-X изображения (NNOX)[AS1] ) сотрудничает с Althea France в распространении своей системы CE-маркированного цифрового томосинтеза Nanox. ARC, больницы и клиники по всей Франции. Althea France будет управлять продажами, обслуживанием и внедрением на рынок, используя свою общенациональную сеть, отмечая четвертую европейскую дистрибьюторскую сделку Nano-X.

Сегмент рынка

Это исследование прогнозирует доходы на уровне Канады, региона и страны с 2020 по 2035 год. Компания Decisions Advisors сегментировала рынок цифровых рентгеновских устройств Франции на основе следующих сегментов:

Рынок цифровых рентгеновских устройств Франции по технологиям

- Компьютерная рентгенография

- Прямая радиография

Рынок цифровых рентгеновских устройств во Франции благодаря портативности

- Фиксированные системы

- Портативные системы

Рынок цифровых рентгеновских устройств во Франции

- ортопедический

- рак

- зубной

- Сердечно-сосудистый

- Другие

Рынок цифровых рентгеновских устройств Франции, конечный пользователь

- Больницы

- Диагностические центры

Часто задаваемые вопросы (FAQ)

- Что такое CAGR французского рынка цифровых рентгеновских устройств?

Ожидается, что объем рынка цифровых рентгеновских устройств во Франции вырастет примерно на 5,1% с 2024 по 2035 год.

- Какой размер рынка цифровых рентгеновских устройств во Франции в 2024 году?

Объем рынка цифровых рентгеновских устройств во Франции в 2024 году оценивался в 192,4 миллиона долларов.

- Каков прогнозируемый размер рынка цифровых рентгеновских устройств Франции к 2035 году?

Объем рынка цифровых рентгеновских устройств во Франции к 2035 году достигнет $332,4 млн

- Каковы основные сегменты французских цифровых рентгеновских аппаратоврынок?

Доля рынка цифровых рентгеновских устройств во Франции сегментирована на основе технологий, переносимости, приложений и конечного пользователя.

- Какие факторы способствуют росту рынка?

Рынок цифровых рентгеновских устройств во Франции обусловлен высокой распространенностью хронических заболеваний, старением населения, что приводит к более высокой распространенности возрастных заболеваний, таких как артрит и остеопороз, растущим спросом на передовые диагностические инструменты и технологическими достижениями, такими как интеграция ИИ.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Country |

| Страницы | 255 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Dec 2025 |

| Доступ | Скачать с этой страницы |