Японский рынок лазерного оборудования

Японский рынок лазерного оборудования Размер, доля и анализ воздействия COVID-19 по технологиям (волоконные лазеры, CO2, твердое состояние и другие), конечным пользователем (автомобильное, металлическое и промышленное производство, электроника, энергетика и энергетика и другие) и японский рынок лазерного технологического оборудования

Обзор отчета

Оглавление

Японский рынок лазерного оборудования прогнозирует до 2035 года

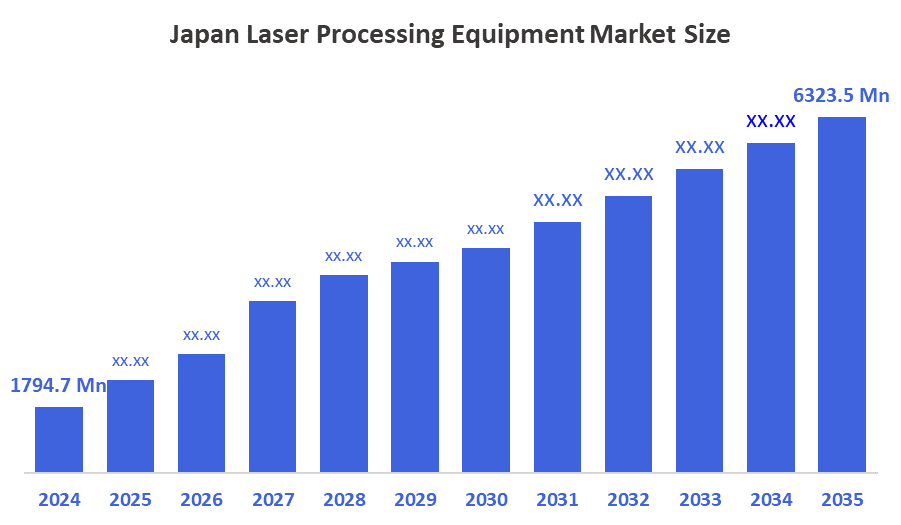

- Размер рынка лазерного оборудования в Японии оценивается в 1794,7 млн долларов США в 2024 году.

- Ожидается, что размер рынка вырастет на CAGR около 12,13% с 2025 по 2035 год.

- Ожидается, что к 2035 году объем рынка лазерного оборудования в Японии достигнет 6323,5 млн долларов США.

Согласно исследованию, опубликованному Decision Advisors, размер рынка лазерного оборудования в Японии, как ожидается, достигнет 6323,5 млн долларов США к 2035 году, увеличившись на 12,13% с 2025 по 2035 год. Рынок оборудования для лазерной обработки в Японии обусловлен потребностями в сварке аккумуляторов на основе электромобилей, спросом на прецизионную обработку полупроводников, автоматизацией Industry 4.0 и сильными инвестициями в производство передовых высокопроизводительных лазерных технологий в ключевых отраслях.

Обзор рынка

Рынок оборудования для лазерной обработки представляет собой сектор, который производит и продает оборудование и системы для резки, сварки, сверления, гравировки, маркировки или изменения материалов с точностью с использованием лазера. Это оборудование включает лазерные резцы, сварщики, граверы и инструменты микрообработки, в дополнение к автоматизированным лазерным рабочим станциям, используемым в автомобильной, электронной и электрической, аэрокосмической, медицинской и обрабатывающей промышленности. Японский рынок лазерного оборудования значительно вырос благодаря передовой производственной базе Японии и растущему спросу на лазерное оборудование в автомобильной, электронной и полупроводниковой промышленности. Стремление к электромобилям быстро увеличивает инвестиции в высокоточную лазерную сварку для батарей и легких компонентов, в то время как производители чипов и печатных плат ищут сверхбыстрые, высокоточные системы микрообработки. Увеличение внедрения лазерного оборудования также поддерживается государственными учреждениями, такими как METI, NEDO, субсидирование капиталовложений МСП и программы повышения производительности. Государственная поддержка включает финансирование METI и NEDO через Зеленый инновационный фонд (в общей сложности 2,7564 трлн иен). Появляются также новые возможности, такие как расширение цепочки поставок электромобилей, улучшение производства полупроводников и модернизация заводов по производству МСП по всей Японии.

Отчет по охвату

Данный отчет классифицирует рынок оборудования для лазерной обработки в Японии на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок лазерного оборудования в Японии. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом сегменте рынка лазерного оборудования Японии.

Факторы вождения

Рынок оборудования для лазерной обработки в Японии обусловлен быстрым ростом производства электромобилей, в котором используется сверхточная лазерная сварка для аккумуляторных модулей и легких компонентов. Полупроводниковая и электронная промышленность продолжают стимулировать рост рынка, что обусловлено твердым спросом на сверхбыстрые и высокоточные возможности микрообработки. Кроме того, в Японии есть сильный производственный сектор, который претерпел интеграцию с Индустрией 4.0, что увеличивает общие расходы на автоматизированные лазерные системы с искусственным интеллектом (ИИ). Японское правительство активно поддерживает создание цифровых технологий, энергоэффективности и передовых производственных технологий в автомобильной, электронной и точной инженерии в качестве кульминации инвестиций, направленных на ускорение процесса разработки и развертывания систем лазерного оборудования.

Факторы сдерживания

Рынок оборудования для лазерной обработки в Японии в основном ограничен высокими капитальными инвестициями, необходимыми для лазерных систем, что ограничивает темпы внедрения для малых и средних предприятий. Ограниченная рабочая сила квалифицированных операторов, потенциальные сложности с интеграцией лазерных технологий в существующие производственные линии и неопределенность, связанная с затратами на техническое обслуживание, также способствуют медленному развертыванию передовых лазерных систем. Кроме того, спрос на полупроводники имеет циклы, которые могут замедлить инвестиции в оборудование на некоторое время.

Сегментация рынка

Японское оборудование для лазерной обработкиДоля рынка подразделяется на технологии и конечных пользователей.

На долю сегмента волоконных лазеров приходится наибольшая доля рынка доходовв 2024 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода..

Японский рынок оборудования для лазерной обработки сегментирован технологией на волоконные лазеры, CO2, твердое состояние и другие. Среди них сегмент волоконных лазеров составил самую большую долю рынка доходов в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Они идеально подходят для высокоточных применений в полупроводниках, электронике, металлическом производстве и автомобильных компонентах EV из-за их исключительного качества пучка, длительного срока службы, низких потребностей в обслуживании и отличной экономии энергии.

- Автомобильный сегмент составил самую большую долю выручкив 2024 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода..

Японский рынок оборудования для лазерной обработки сегментируется конечным пользователем на автомобильные, металлические и производственные, электронные, энергетические и энергетические и другие. Среди них автомобильный сегмент составил самую большую долю выручки в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Быстрый переход на электромобили (EV), который требует высокоточной лазерной сварки для аккумуляторных батарей, моторных компонентов и легких алюминиевых деталей, и надежная производственная база в Японии являются основными драйверами этого лидерства. Для достижения строгих критериев качества, безопасности и эффективности автопроизводители теперь значительно полагаются на лазерную резку, бурение и маркировку.

Конкурентный анализ:

В отчете предлагается соответствующий анализ ключевых организаций / компаний, участвующих на рынке лазерного оборудования в Японии, а также сравнительная оценка, основанная на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Amada Co., Ltd.

- Yamazaki Mazak Corporation

- Sumitomo Heavy Industries, Ltd.

- Laser Systems, Inc.

- Корпорация Disco

- Lasertec Corporation

- Японская лазерная корпорация

- LaserX Co., Ltd.

- Konica Minolta, Inc.

- Hamamatsu Photonics K.K.

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события:

- В апреле 2025 года,Исследователи из Токийского университета использовали глубокий УФ-лазер для бурения отверстий с высоким соотношением сторон суб-10 мкм в стеклянных подложках для полупроводников следующего поколения, все в попытке значительно уменьшить химические отходы, связанные с бурением.

- В апреле 2024 года,AMADA Co., Ltd. официально объединила операции с AMADA Weld Tech для консолидации и расширения операций лазерной сварки компании.

Сегмент рынка

Это исследование прогнозирует доходы на уровне Японии, региона и страны с 2020 по 2035 год. Компания Decision Advisors сегментировала рынок лазерного оборудования в Японии на основе следующих сегментов:

Японский рынок лазерного оборудования по технологиям

- Волоконные лазеры

- CO2

- Твердое государство

- Другие

ЯпонияРынок оборудования для лазерной обработки конечным пользователем

- автомобильный

- Металл и производство

- электроника

- Энергия и власть

- Другие

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Country |

| Страницы | 210 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Nov 2025 |

| Доступ | Скачать с этой страницы |