Японский рынок автоматизации складов

Japan Warehouse Automation Market Size, Share, and COVID-19 Impact Analysis, By Component Type (Hardware, Software, and Services), By End User (Food and Beverage, Post and Parcel, Retail, Apparel, Manufacturing, and Others), and Japan Warehouse Automation Market Insights, Industry Trend, Forecasts to 2035

Обзор отчета

Оглавление

Японский рынок автоматизации складов прогнозирует рост до 2035 года

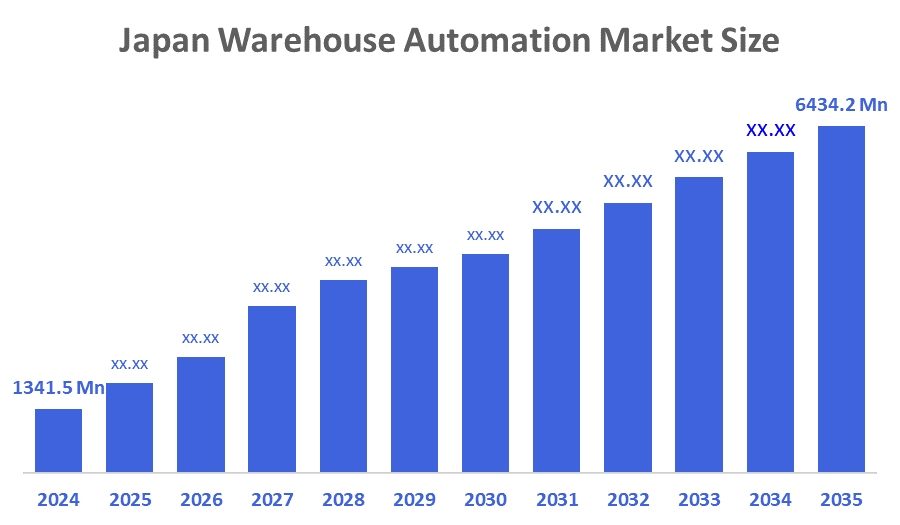

- Размер рынка автоматизации складов в Японии оценивается в 1341,5 млн долларов США в 2024 году

- Ожидается, что размер рынка вырастет на CAGR около 15,32% с 2025 по 2035 год.

- Ожидается, что к 2035 году размер рынка автоматизации складов в Японии достигнет $6434,2 млн.

Согласно исследовательскому отчету, опубликованному Decisions Advisors & Consulting, размер рынка автоматизации складов в Японии, как ожидается, достигнет 6434,2 млн долларов США к 2035 году, увеличившись на 15,32% с 2025 по 2035 год. Рынок автоматизации складов в Японии обусловлен увеличением промышленных инвестиций, поддерживаемыми правительством проектами автоматизации, растущими требованиями к удовлетворению потребностей электронной коммерции, острой нехваткой рабочей силы, вызванной ограничениями сверхурочной работы, и стареющей рабочей силой Японии с сокращающимся молодым трудовым населением.

Обзор рынка

Рынок автоматизированных складов - это область технологий, систем и решений, которые способны выполнять операции внутри склада, такие как хранение, сбор, упаковка, сортировка и обработка материалов, чтобы выиграть время, точность и повышение производительности труда. Японский рынок автоматизации складов переживает быстрый и непрерывный процесс развития, в основном из-за серьезной нехватки рабочей силы, старости рабочей силы и более жестких правил сверхурочной работы, наложенных на логистическую отрасль. С другой стороны, бум электронной коммерции и необходимость более быстрого и точного выполнения заказов подталкивают компании к использованию автоматизированных систем хранения, роботов и интеллектуальных складских технологий.

Благодаря инициативам METI и MLIT, направленным на цифровую трансформацию логистики, правительство Японии оказывает помощь в автоматизации складов. Программы субсидирования обеспечивают финансовую поддержку до 50 миллионов иен для каждого проекта, при этом примерно 50% стоимости покрывается за внедрение различных технологий, таких как робототехника, AS / RS, AMR и WMS. Это в основном выгодно малым и средним предприятиям (МСП) и пилотным проектам автоматизации, которые инициируются для решения проблемы нехватки рабочей силы.

Кроме того, существует множество областей, где автоматизация будет в будущем, таких как холодильное хранение, фармацевтика, городские центры микрозаполнения и небольшие склады. Некоторые из последних тенденций — это повышенная активность в центрах распространения с поддержкой роботов и передовых центрах исполнения.

Отчет по охвату

В этом исследовательском отчете классифицируется рынок автоматизации складов в Японии на основе различных сегментов и регионов, прогнозируется рост выручки и анализируются тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок автоматизации складов в Японии. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка автоматизации складов Японии.

Факторы вождения

Рынок автоматизации складов в Японии обусловлен серьезной нехваткой рабочей силы, от которой в настоящее время страдает Япония из-за быстро стареющего населения Японии, в сочетании с более низким участием отдельных лиц в рабочей силе и более строгими правилами, связанными с сверхурочной работой в секторе логистики. Растущая активность электронной коммерции в Японии и омниканальная розничная торговля требуют более высоких объемов точно выполненных заказов с гораздо большей скоростью, чем компании могли бы выполнить до взрыва онлайн-розницы. Логистические компании увеличили трудозатраты и эксплуатационные расходы и должны повысить производительность складских и распределительных центров за счет автоматизации. Кроме того, правительство Японии использует благоприятный подход к цифровой трансформации логистических операций, а Япония обладает обширным внутренним опытом в области робототехники / технологий автоматизации, что позволяет быстро внедрять автоматизацию складских и распределительных центров.

Факторы сдерживания

Рынок автоматизации складов в Японии в основном ограничен высокими первоначальными капиталовложениями, сложной системной интеграцией с устаревшей инфраструктурой, ограниченной готовностью к автоматизации среди небольших складов и вопросом о возврате инвестиций, особенно для МСП, которые имеют малообъемные или сезонные операции.

Сегментация рынка

Японская автоматизация складовДоля рынка классифицируется по типу компонентов и конечному пользователю.

- Сегмент оборудования составил самую большую долю рынка доходовв 2024 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода..

Японский рынок автоматизации складов сегментируется по типу компонентов на аппаратное обеспечение, программное обеспечение и услуги. Среди них сегмент аппаратного обеспечения составил самую большую долю рынка доходов в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Высокие инвестиции в инфраструктуру физической автоматизации, включая AS / RS, AGV, AMR, конвейеры, системы сортировки и роботизированные решения для сбора, являются причиной этого. Чтобы немедленно решить проблему нехватки рабочей силы, увеличить пропускную способность и обеспечить высокоскоростные крупномасштабные операции на японских складах с ограниченным пространством, компании подчеркивают развертывание оборудования.

- Сегмент почты и посылок составил самую большую долю доходовв 2024 году и, как ожидается, будет расти на значительном CAGR в течение прогнозируемого периода..

Японский рынок автоматизации складов сегментируется конечным пользователем на продукты питания и напитки, почту и посылку, розничную торговлю, одежду, производство и другие. Среди них сегмент почты и посылок составил самую большую долю доходов в 2024 году и, как ожидается, вырастет на значительном CAGR в течение прогнозируемого периода. Быстрый рост электронной коммерции, большие объемы посылок и необходимость быстрой, точной сортировки и выполнения последней мили являются основными причинами этого. Чтобы эффективно справляться с пиковыми нагрузками доставки, логистические компании делают значительные инвестиции в роботов, автоматизированную сортировку и AS / RS.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих на рынке автоматизации складов в Японии, а также сравнительную оценку, основанную на их товарном предложении, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Daifuku Co., Ltd.

- Murata Machinery, Ltd.

- Toyota Industries Corporation

- Корпорация Okamura

- IHI Logistics Machinery Co., Ltd.

- Kawasaki Heavy Industries, Ltd.

- Sumitomo Heavy Industries, Ltd.

- Yaskawa Electric Corporation

- Panasonic Connect Co., Ltd.

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события:

- В сентябре 2025 года,Международная выставка логистики-2025 стала площадкой, где были представлены передовые технологии автоматизации складов, в том числе новый Ротари Рак Н автоматизированной системы хранения Окамура.

- В августе 2025 года,Использование паллетирующих роботов на основе ИИ во всех своих логистических центрах было выбором, сделанным Hitachi Transport System, что увеличило автоматизацию и пропускную способность.

- В июле 2025 года,Fanuc, наряду с разработкой роботов с коррекцией пути с помощью ИИ для динамических рабочих процессов на складе, также добился успеха в области совместных роботов.

- В апреле 2025 года,Rakuten Group, внедрив автономные роботы для доставки товаров в городскую логистику, расширила автоматизацию за пределы складов и интегрировала ее со всем логистическим процессом.

Сегмент рынка

Это исследование прогнозирует доходы на уровне Японии, региона и страны с 2020 по 2035 год. Компания Decisions Advisors сегментировала рынок автоматизации складов в Японии на основе следующих сегментов:

Японский рынок автоматизации складов по типу компонентов

- Аппаратное оборудование

- Программное обеспечение

- Услуги

Японский рынок автоматизации складов конечным пользователем

- Еда и напитки

- Почта и посылка

- розничная торговля

- Одежда

- Производство

- Другие

FAQ's

В: Каков размер рынка автоматизации складов в Японии?

A: Ожидается, что объем рынка автоматизации складов в Японии вырастет с 1341,5 млн долларов США в 2024 году до 6434,2 млн долларов США к 2035 году, увеличившись на 15,32% в течение прогнозируемого периода 2025-2035 годов.

В: Каковы основные драйверы роста рынка?

Рост рынка обусловлен серьезной нехваткой рабочей силы, от которой Япония в настоящее время страдает из-за быстро стареющего населения Японии, в сочетании с более низким участием отдельных лиц в рабочей силе и более строгими правилами, связанными с сверхурочной работой в секторе логистики. Растущая активность электронной коммерции в Японии и омниканальная розничная торговля требуют более высоких объемов точно выполненных заказов с гораздо большей скоростью, чем компании могли бы выполнить до взрыва онлайн-розницы. Логистические компании увеличили трудозатраты и эксплуатационные расходы и должны повысить производительность складских и распределительных центров за счет автоматизации.

Вопрос: Какие факторы сдерживают рынок автоматизации складов в Японии?

О: Ограничения включают в себя высокие первоначальные капиталовложения, сложную системную интеграцию с устаревшей инфраструктурой, ограниченную готовность к автоматизации среди небольших складов и вопрос о возврате инвестиций, особенно для МСП, которые имеют малообъемные или сезонные операции.

В: Как сегментируется рынок по типам компонентов?

A: Рынок сегментирован на аппаратное обеспечение, программное обеспечение и услуги.

Вопрос: Кто является ключевыми игроками на рынке автоматизации складов в Японии?

A: Ключевые компании включают Daifuku Co., Ltd., Murata Machinery, Ltd., Toyota Industries Corporation, Okamura Corporation, IHI Logistics Machinery Co., Ltd., Kawasaki Heavy Industries, Ltd., Sumitomo Heavy Industries, Ltd., Yaskawa Electric Corporation, Panasonic Connect Co., Ltd. и другие.

В: Кто является целевой аудиторией этого отчета?

A: Доклад ориентирован на участников рынка, инвесторов, конечных пользователей, государственные органы, консалтинговые и исследовательские фирмы, венчурных капиталистов и реселлеров с добавленной стоимостью (VAR)

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Country |

| Страницы | 174 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Dec 2025 |

| Доступ | Скачать с этой страницы |