Мировой рынок Nanosheet FETs

Глобальные нанокартины FETs Market Size, Share, and COVID-19 Impact Analysis, Impact of Tariff and Trade War Analysis, By Technology Node (5 nm & Below, 7-10 nm, and Above 10 nm), By Application (High-Performance Computing & AI Accelerators, Smartphones & Mobile Devices, Automotive & Transportation, and IoT & Edge Devices), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2025 - 2035.

Обзор отчета

Оглавление

Резюме рынка, размер и новые тенденции

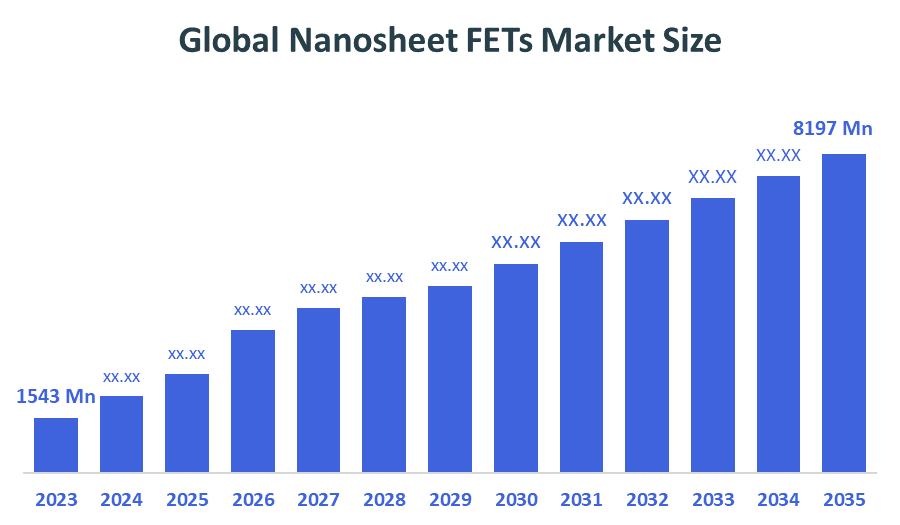

По данным Decision Advisor, ожидается, что глобальный размер рынка нанолистов вырастет с 1543 миллионов долларов США в 2024 году до 8197 миллионов долларов США к 2035 году при CAGR в 16,4% в течение прогнозируемого периода 2025-2035 годов.Переход от архитектуры FinFET к архитектуре Gate-all-around (GAA) является ключевым фактором, обеспечивающим повышенную производительность, более низкую утечку и энергоэффективность, что имеет решающее значение для приложений в области ИИ, мобильной и автомобильной электроники.

Ключевые рыночные идеи

- Ожидается, что в течение прогнозируемого периода на Азиатско-Тихоокеанский регион будет приходиться наибольшая доля рынка нанолистных ПЭТ.

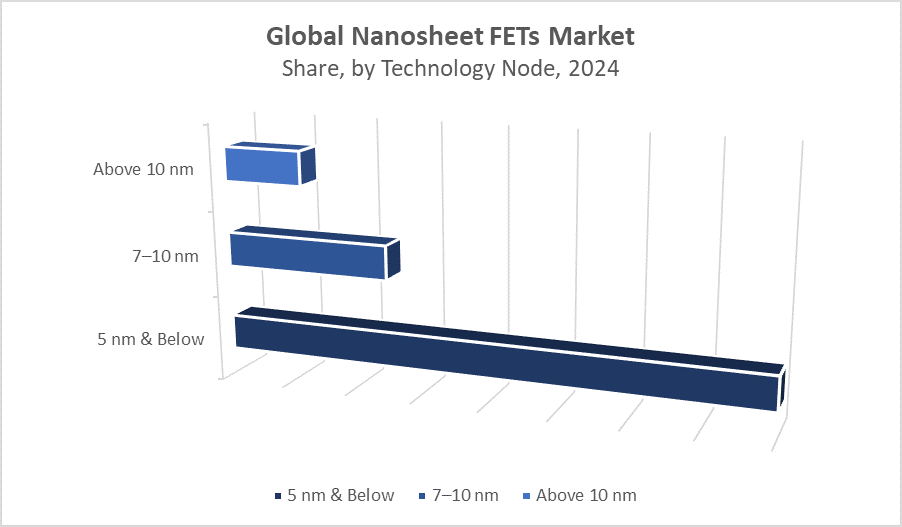

- С точки зрения технологического узла, сегмент 5 нм и ниже доминировал с точки зрения выручки в течение прогнозируемого периода.

- С точки зрения применения, сегмент высокопроизводительных вычислений и ускорителей искусственного интеллекта составил самую большую долю выручки на мировом рынке нанолистов в течение прогнозируемого периода.

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: 1543 миллиона долларов

- 2035 Прогнозируемый размер рынка: 8197 миллионов долларов США

- CAGR (2025-2035): 16.4%

- Азиатско-Тихоокеанский регион: крупнейший рынок в 2024 году

- Северная Америка: самый быстрорастущий рынок

Рынок Nanosheet FETs

Рынок нанолистов FETs сосредоточен вокруг разработки и коммерциализации технологии транзисторов следующего поколения. Nanosheet FETs заменяют FinFET в продвинутых узлах ниже 5 нм благодаря превосходному электростатическому управлению, масштабируемости и энергоэффективности. Эти транзисторы быстро внедряются в чипы ИИ, мобильные SoC и процессоры автомобильного класса. По мере того, как производители полупроводников расширяют пределы закона Мура, FET нанолистов обеспечивают более плотные логические конструкции и более высокую пропускную способность с уменьшенной утечкой. Ведущие литейные и проектные дома инвестируют в пилотное производство и экосистемные партнерства для обеспечения плавного перехода и повышения урожайности. Рост рынка также поддерживается стратегическими инициативами в области НИОКР и государственными стимулами, ориентированными на инновации в области полупроводников.

Nanosheet FETs тенденции рынка

- Растущий переход от FinFET к архитектурам GAA на основе нанолистов на узлах суб-5 нм.

- Увеличение НИОКР в технологии обработки нанолистов, инструментах EDA и интеграции IP.

- Сильный спрос со стороны приложений ИИ и HPC, требующих логики высокой плотности и низкого энергопотребления.

- Возникающее сотрудничество между литейными предприятиями, поставщиками материалов и производителями инструментов для продвижения производства нанолистов.

Динамика рынка Nanosheet FETs

Факторы вождения: растущий спрос на производительность и энергоэффективные полупроводниковые устройства

Рынок нанопластовых ПЭТ обусловлен растущей потребностью в транзисторных архитектурах, которые обеспечивают повышенную производительность и снижение энергопотребления на передовых технологических узлах ниже 5 нм. Растущее внедрение ИИ, машинного обучения и периферийных вычислений требует транзисторов с превосходным контролем затвора и минимизированными эффектами коротких каналов, которые обеспечивают FET нанолисты. Их масштабируемость и эффективность делают их идеальными для будущих высокопроизводительных приложений. Ведущие полупроводниковые литейные заводы активно переходят на технологию нанолистов для удовлетворения этих вычислительных требований, что способствует широкому внедрению отрасли и росту рынка.

Факторы ограничения: сложность производства и проблемы интеграции

Несмотря на свой потенциал, рынок нанолистов сталкивается с заметными барьерами из-за производственных сложностей. Прецизионное травление, последовательное укладывание нанолистов и управление дефектами требуют передовых процессов изготовления, увеличения производственных затрат и изменчивости. Кроме того, интеграция технологии нанолистов с существующими инструментами автоматизации электронного проектирования (EDA) и потоками проектирования системы на чипе (SoC) создает проблемы совместимости. Эти технические сложности могут замедлить темпы коммерциализации и удержать производителей, чувствительных к затратам, от раннего внедрения. Преодоление этих препятствий имеет важное значение для проникновения на рынок, но остается значительным ограничением на начальных этапах рынка.

Возможности: расширение в секторах ИИ, мобильной и автомобильной промышленности

Рынок FETs предлагает значительные возможности роста благодаря своим приложениям в ускорителях ИИ, мобильных чипсетах и процессорах автомобильного класса. Растущий спрос на высокоинтегрированные, энергоэффективные полупроводники в интеллектуальных устройствах, центрах обработки данных и электромобилях стимулирует это расширение. Литейные заводы, достигающие конкурентоспособной доходности с помощью стенда для изготовления нанолистов, захватят основную долю рынка. Кроме того, государственная поддержка и полупроводниковая политика в ключевых регионах, таких как Азия и Северная Америка, стимулируют инвестиции в технологии нанолистов, что еще больше ускоряет рост и способствует инновациям в развивающихся секторах, зависящих от передовых транзисторных архитектур.

Проблемы: затраты на толинг, нехватка квалифицированной рабочей силы и риски цепочки поставок

Рынок нанолистов борется с высокими барьерами входа, включая дорогостоящие инструменты для литографии ультрафиолетового излучения (EUV), необходимые для производства нанолистов. Нехватка квалифицированных инженеров-технологов усугубляет производственные трудности, влияя на урожайность и масштабируемость. Кроме того, хрупкость цепочки поставок полупроводников, под влиянием геополитической напряженности, угрожает постоянной доступности материалов и международному сотрудничеству. Эти факторы препятствуют расширению литейного производства и медленному внедрению технологий. Конкурентное давление со стороны альтернативных транзисторных технологий, таких как вилочные листы и комплементарные FET (CFET), также бросает вызов доминированию нанолистных FET на рынке, что требует непрерывных инноваций и управления рисками.

Global Nanosheet FETs Market Экосистемный анализ

Глобальная экосистема рынка нанолистов FETs включает в себя ключевые заинтересованные стороны, такие как передовые литейные заводы (TSMC, Samsung, Intel), поставщики программного обеспечения EDA, поставщики IP, поставщики оборудования и фирмы по разработке полупроводников. Литейные заводы сотрудничают с фирмами по материаловедению и оборудованию для улучшения изготовления и масштабирования нанолистов. Стратегические альянсы сосредоточены на пилотном производстве, сертификации IP и совместимости инструментов проектирования. Государственно-частные инициативы в США, Южной Корее и Тайване подпитывают развитие экосистем, создавая прочную основу для долгосрочного роста.

Мировой рынок нанолистов FETs, по технологии Node

Какие факторы позволили сегменту 5 нм и ниже доминировать на рынке нанолистов с точки зрения выручки в течение прогнозируемого периода?

Сегмент 5 нм и ниже доминировал на рынке FET с точки зрения выручки в течение прогнозируемого периода, удерживая примерно 55% доли мирового рынка из-за нескольких критических факторов. Толчок к меньшим, более эффективным полупроводниковым узлам привел к спросу на технологии 5 нм и ниже, которые обеспечивают превосходную производительность, более низкое энергопотребление и более высокую плотность транзисторов. Эти преимущества делают их очень привлекательными для использования в передовых вычислениях, мобильных устройствах и приложениях ИИ. Кроме того, значительные инвестиции в исследования и разработки и производственные возможности ведущих полупроводниковых компаний ускорили разработку и внедрение этой технологии.

Почему сегмент 7-10 нм сохранил умеренную долю около 30% на мировом рынке нанолистов?

Сегмент 7-10 нм занимает умеренную долю примерно в 30% на рынке нанолистов в течение прогнозируемого периода из-за нескольких важных факторов. Этот сегмент обеспечивает баланс между высокой производительностью и экономической эффективностью, что делает его привлекательным для приложений, требующих высокой эффективности без сложности и затрат меньших размеров узлов. Технология 7-10 нм обеспечивает надежную производительность при сниженном энергопотреблении по сравнению с более крупными узлами, что привлекает широкий спектр электроники, включая потребительские устройства и вычисления среднего уровня.

Глобальный рынок нанолистов FETs, по заявке

Как сегмент высокопроизводительных вычислений и ускорителей искусственного интеллекта получил конкурентное преимущество на рынке FET в течение прогнозируемого периода?

Сегмент высокопроизводительных вычислений (HPC) и ускорителей искусственного интеллекта составил наибольшую долю выручки примерно в 48% в течение прогнозируемого периода из-за нескольких ключевых факторов. Быстрый рост приложений ИИ и растущий спрос на мощные вычислительные возможности привели к значительным инвестициям в технологии ускорителей HPC и AI. Эти ускорители предлагают превосходную скорость обработки, повышенную энергоэффективность и оптимизированную производительность для сложных рабочих нагрузок ИИ и задач с интенсивной передачей данных. Кроме того, постоянные инновации в аппаратной архитектуре и растущее внедрение в таких секторах, как здравоохранение, автомобилестроение и финансы, повысили спрос на рынке.

Что сделало сегмент смартфонов и мобильных устройств предпочтительным выбором на рынке нанолистов?

Сегмент смартфонов и мобильных устройств в течение прогнозируемого периода занимал значительную долю около 35% из-за нескольких важных факторов. Постоянный рост популярности смартфонов и развитие мобильных технологий, таких как 5G и расширенные возможности обработки, привели к сильному спросу. Растущая зависимость потребителей от мобильных устройств для связи, развлечений и производительности еще больше способствовала расширению рынка.

Ожидается, что в течение прогнозируемого периода на долю Азиатско-Тихоокеанского региона будет приходиться наибольшая доля рынка нанолистных ПЭТ, на долю которого будет приходиться около 45% доходов мирового рынка.Доминирование региона объясняется наличием передовых полупроводниковых литейных заводов и мощной производственной инфраструктуры на Тайване, в Южной Корее, Китае и Японии. Агрессивные переходы узлов ведущими игроками, стремящимися к технологиям суб-5 нм, еще больше стимулируют рост рынка. Кроме того, стратегические инвестиции, высококвалифицированная рабочая сила и поддерживающая государственная политика, ориентированная на инновации в области полупроводников, укрепляют лидирующие позиции Азиатско-Тихоокеанского региона на рынке нанолистов.

Ожидается, что Северная Америка зарегистрирует самый быстрый CAGR на рынке нанолистных ПЭТ, владея примерно 30% доходов мирового рынка в течение прогнозируемого периода.США возглавляют инновации благодаря значительным инвестициям в исследования и разработки, производство оборудования и разработку чипов. Ключевые компании, такие как Intel и IBM, являются пионерами в области технологий нанолистных транзисторов. Кроме того, правительственные инициативы, такие как Закон о CHIPS, обеспечивают стимулы, которые повышают возможности местного производства полупроводников, ускоряя рост и создавая Северную Америку в качестве критического центра для развития нанолистов.

МИРОВОЙ САМЫЙ КЛЮЧЕВЫЙ ИГРАТЕЛЬ В НАНОШЕТНЫХ МАРКАХ ВКЛЮЧЕН

- Тайваньская компания по производству полупроводников (TSMC)

- Samsung Electronics

- Intel Corporation

- Глобальные фонды

- IBM

- Техасские инструменты

- синопсис

- Системы проектирования Cadence

- Холдинг ASML

- Прикладные материалы

- Другие

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Сферические прозрения сегментировалинанолист FETs рынок, основанный на нижеупомянутомсегменты:

глобальныйНанолисты FETРынок, по Технологический узел

- 5 нм и ниже

- 7–10 nm

- Выше 10 нм

глобальныйНанолисты FETРынок, по Применение

- Высокопроизводительные вычисления и ускорители ИИ

- Смартфоны и мобильные устройства

- Автомобильный и транспортный

- IoT и Edge устройства

глобальныйНанолисты FETРынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

часто задаваемые вопросы

В: Как насчет сегмента приложений для смартфонов и мобильных устройств?

Сегмент смартфонов и мобильных устройств занимал значительную долю примерно в 35% рынка, что обусловлено спросом на передовую мобильную обработку и передовые возможности.

Вопрос: Кто является ключевыми игроками на мировом рынке нанокартин?

Ключевыми игроками являются Taiwan Semiconductor Manufacturing Company (TSMC); Samsung Electronics; Intel Corporation; GlobalFoundries; IBM; Texas Instruments; Synopsys; Cadence Design Systems; ASML Holding; и Applied Materials.

В: Каковы основные драйверы роста на рынке нанолистов?

Основные драйверы включают переход от FinFET к универсальным архитектурам (особенно ниже 5 нм), увеличение спроса на производительность и энергоэффективность в ИИ, мобильных и автомобильных устройствах, а также сильные инвестиции в НИОКР и поддерживающую государственную политику.

В: Какие проблемы ограничивают внедрение технологии FET нанолистов?

A: Проблемы включают сложность производства (например, точное травление, контроль дефектов), интеграцию с инструментами EDA и существующими потоками, высокие производственные затраты и риски цепочки поставок в сочетании с нехваткой квалифицированной рабочей силы.

В: Какие новые тенденции присутствуют на рынке нанолистов?

A: Тенденции включают увеличение НИОКР в технологических процессах и инструментах EDA, сотрудничество между литейными предприятиями / поставщиками материалов / производителями оборудования и ускорение внедрения нанолистных конструкций для ИИ, краевых, мобильных и автомобильных вариантов использования.

В: Какие возможности существуют на этом рынке?

A: Возможности лежат в приложениях с высоким ростом (ускорители искусственного интеллекта, мобильные SoC, автомобильные процессоры), достижение улучшений урожайности и зрелых возможностей для субподрядчиков-Производство 5 нм нанолистов и использование государственных стимулов, особенно в регионах с сильной полупроводниковой политикой.

В: Что такое длинный-Перспективы на будущее (2025 год)?2035) для рынка нанолистных ПЭТ?

A: Ожидается, что рынок будет испытывать устойчивый рост, поддерживаемый растущим спросом на высокопроизводительные, энергоэффективные устройства, растущим внедрением приложений AI / HPC и широким импульсом отрасли к выходу на рынок.-все-вокруг наноархитектур.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 225 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |