Мировой рынок устройств для нейрососудистой эмболизации

Глобальные устройства для нейрососудистой эмболизации Размер рынка, доля и анализ воздействия COVID-19, по продукту (эмболические катушки, устройства для отвода потока, жидкие эмболические агенты и аневризмы), по конечному использованию (больницы, специализированные клиники и другие) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025-2035

Обзор отчета

Оглавление

Глобальные устройства для нейрососудистой эмболизации прогнозируют рынок до 2035 года

- Размер рынка устройств для нейрососудистой эмболизации в 2024 году оценивался в 1,19 млрд долларов США

- Ожидается, что размер рынка вырастет на CAGR около 6,42% с 2025 по 2035 год.

- Ожидается, что мировой объем рынка устройств для нейрососудистой эмболизации достигнет 2,36 млрд долларов к 2035 году.

- Ожидается, что Северная Америка будет расти быстрее всего в течение прогнозируемого периода.

Согласно исследовательскому докладу, опубликованному Decisions Advisors and Consulting, глобальный размер рынка устройств для нейрососудистой эмболизации в 2024 году составил около 1,19 миллиарда долларов США, и, по прогнозам, к 2035 году вырастет примерно до 2,36 миллиарда долларов США с совокупным годовым темпом роста (Cagr) 6,42% с 2025 по 2035 год. Растущая распространенность нейрососудистых заболеваний, технологические разработки в устройствах, лучшие методы диагностики и повышение осведомленности пациентов и медицинских работников о раннем выявлении и лечении нейрососудистых заболеваний являются основными факторами, способствующими росту рынка.

Обзор рынка

Нейроваскулярные эмболизирующие устройства, такие как катушки, диверторы потока, жидкие эмболические агенты и стенты, стали важными инструментами в современном лечении цереброваскулярных заболеваний. Это в основном потому, что эти устройства позволяют проводить минимально инвазивные процедуры, они очень точны в лечении внутричерепных аневризм и артериовенозных пороков развития (АВМ), и они способны снижать осложнения по сравнению с традиционными открытыми операциями при нейрососудистой эмболизации. Основными факторами, стимулирующими спрос на устройства для нейрососудистой эмболизации, являются постоянно растущее число пациентов с цереброваскулярными расстройствами, растущая тенденция использования минимально инвазивных методов и более высокий уровень знаний о доступности сложных интервенционных методов лечения среди медицинских работников и пациентов, которые выходят за их рамки. Игроки отрасли все больше и больше внимания уделяют созданию передовых решений для эмболизации, таких как высокоточные катушки, жидкие эмболики, внутрисакулярные устройства и диверторы потока следующего поколения, предназначенные для улучшения навигации, повышения эффективности окклюзии и облегчения сложных аневризм и AVM-вмешательств. Производители наращивают свои усилия в области НИОКР в направлении инноваций в области микрокатетера, улучшения материалов видимости и систем устройств в сочетании с руководством по визуализации в режиме реального времени для обеспечения процедурной точности и безопасности.

Всемирная организация здравоохранения (ВОЗ) предупреждает, что неврологические расстройства ежегодно вызывают более 11 миллионов смертей во всем мире, причем более 3 миллиардов человек, около 40% мирового населения, живут с неврологическими состояниями. В докладе подчеркивается острая нехватка неврологов, особенно в странах с низким уровнем дохода, и содержится призыв к безотлагательным глобальным действиям по уделению приоритетного внимания здоровью мозга.

Boston Scientific объявила об окончательном соглашении о приобретении Penumbra, Inc. в сделке наличных и акций стоимостью около 14,5 млрд долларов США, по цене акций Penumbra по 374 доллара США каждая. Приобретение значительно расширило портфель сердечно-сосудистых и нейрососудистых препаратов Boston Scientific, особенно в области механической тромбэктомии и лечения инсульта.

Отчет по охвату

Данный отчет категоризирует рынок устройств для нейрососудистой эмболизации на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок устройств для эмболизации нервной системы. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка устройств для нейрососудистой эмболизации.

Факторы вождения

Рынок устройств для нейрососудистой эмболизации процветает в результате всплеска нейрососудистых расстройств, таких как аневризмы мозга, артериовенозные пороки развития и инсульт. По оценкам, неврологические расстройства затрагивают 15% населения мира, что требует наличия эффективных вариантов лечения. Кроме того, рынок получает дополнительную поддержку от ключевых игроков, которые сотрудничают в различных формах для разработки технологий эмболизации и, таким образом, управления сосудистыми состояниями с помощью новых методов. Кроме того, значительные достижения в области диагностической визуализации, включая МРТ и КТ-ангиографию, позволили быстро, точно выявлять заболевания, и, таким образом, лечение становится более индивидуализированным и своевременным. Кроме того, широко распространяются инициативы организаций здравоохранения по повышению осведомленности, образованию и обучению, которые отвечают целям ранней диагностики и предоставляют рекомендации, что, в свою очередь, становится одним из факторов, положительно влияющих на рынок.

Факторы сдерживания

Рынок устройств для нейрососудистой эмболизации сталкивается с несколькими компрометирующими факторами, включая высокую процессуальную стоимость, неадекватное возмещение и потребность в специализированных навыках, которые в совокупности препятствуют распространению технологии. Кроме того, регулятивные барьеры, осложнения в работе устройств (например, миграция, реканализация) и ограниченное сохранение передовых нейроинтервенционных средств в регионах с низким и средним уровнем дохода также препятствуют росту рынка.

Сегментация рынка

Доля рынка устройств для нейрососудистой эмболизации классифицируется на продукт и конечное использование.

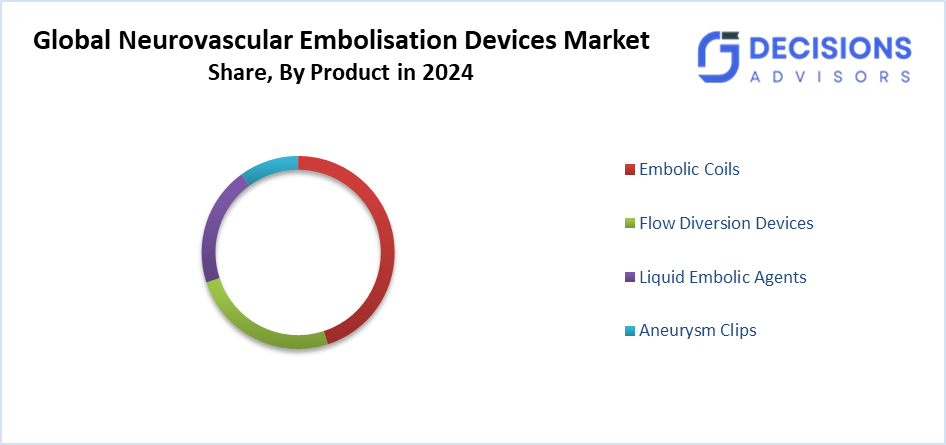

- ТТЭмболические катушкиСегмент занял самую большую долю рынка в 2024 году и, по прогнозам, вырастет на существенный CAGR в течение прогнозируемого периода..

На основе продукта рынок устройств для нейрососудистой эмболизации разделен на эмболические катушки, устройства для отвода потока, жидкие эмболические агенты и зажимы аневризмы. Среди них сегмент эмболических катушек занял самую большую долю рынка в 2024 году и, по прогнозам, вырастет на существенный CAGR в течение прогнозируемого периода. Катушки эмболизации являются одними из старейших используемых в настоящее время устройств эмболизации, и интервенционные радиологи более искусны в их использовании, чем другие устройства эмболизации. Их быстрое поглощение и растущий спрос делают их незаменимыми для ряда процедур эмболизации. Рынок расширяется благодаря разработкам в области лечения неврологических заболеваний, созданных крупными игроками отрасли.

- ТТОн в больницахСегмент обеспечил самую высокую рыночную выручку в 2024 году и, как ожидается, будет расти при значительном CAGR в течение прогнозируемого периода..

Исходя из конечного использования, рынок устройств для нейрососудистой эмболизации дифференцируется в больницы, специализированные клиники и другие. Среди них сегмент больниц обеспечил самый высокий доход на рынке в 2024 году и, как ожидается, будет расти с заметным CAGR в течение прогнозируемого периода. Диагностика и лечение неврологических расстройств являются одними из многих медицинских услуг, предоставляемых этими больницами. Устройства эмболизации используются госпитализированными нейрохирургами и нейроинтервенционными радиологами для выполнения минимально инвазивных процедур аневризмы. В больницах используется высококвалифицированный и специализированный медицинский персонал, такой как сосудистые хирурги, нейрохирурги и нейроинтервенционные радиологи, которые обучены безопасному и эффективному использованию устройств нейрососудистой эмболизации.

Анализ регионального сегмента рынка устройств нейрососудистой эмболизации

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Азиатско-Тихоокеанский регион будет занимать самую большую долюустройства нейрососудистой эмболизациирынка в прогнозируемые сроки.

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать наибольшую долю рынка устройств для нейрососудистой эмболизации в течение прогнозируемого периода времени. Региональный рынок обусловлен увеличением инвестиций в здравоохранение, быстрым обновлением инфраструктуры и растущим акцентом региона на минимально инвазивные нейрососудистые вмешательства. Китай, Япония, Индия и Южная Корея, среди прочего, повышают свои нейрохирургические возможности с помощью новых центров инсульта, большего количества гибридных операционных и национальных программ по уходу за больными. Кроме того, растущее число аневризм и инсультов головного мозга должно быть основной причиной поставок передовых устройств эмболизации, таких как катушки, жидкие эмболики и расходные отводы в больницы. С другой стороны, центры медицинского туризма, такие как Индия, Таиланд и Малайзия, также стимулируют спрос, предоставляя дешевые нейроинтервенционные процедуры.

Правительство Индии объявило о финансовой поддержке первого в стране местного устройства для тромбэктомии, что стало важным шагом в инновациях в лечении инсульта. Объект будет создавать и производить сложные механические наборы для тромбэктомии, потенциально спасающее жизнь лечение для людей с острым ишемическим инсультом в результате крупной сосудистой блокировки.

Ожидается, что в течение прогнозируемого периода Северная Америка будет расти на быстром CAGR на рынке устройств для нейрососудистой эмболизации. Это связано с хорошо развитой инфраструктурой здравоохранения, широким доступом к передовым нейроинтервенционным технологиям и высокой концентрацией специализированных нейрохирургов и нейроинтервенционных радиологов. США являются доминирующим рынком. Кроме того, клиническое использование также является сильным в регионе для расходных отводов, съемных катушек и жидких эмболиков следующего поколения, которые поддерживаются ранними нормативными утверждениями и быстрым принятием новых устройств в больничных системах. Увеличение возникновения внутричерепных аневризм, АВМ, ишемического инсульта и других цереброваскулярных заболеваний, что также отчасти связано со старением населения, является основной причиной продолжающегося роста числа минимально инвазивных нейрососудистых процедур, выполняемых в год. Кроме того, наличие ведущих производителей, энергичные НИОКР и постоянные запуски продуктов являются факторами, которые повышают конкурентоспособность рынка.

Канадское правительство объявило о крупном финансировании исследований в области нейробиологии через Канадский фонд исследований мозга, ассигнования достигли 200 миллионов долларов США в партнерстве с Brain Canada. Эти инвестиции предназначены для укрепления инфраструктуры для исследований мозга и нейрососудистых заболеваний, поддерживая такие инновации, как эмболизация и устройства для лечения аневризмы.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке устройств для нейрососудистой эмболизации, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Эбботт

- Компания Acandis GmbH

- B. Braun SE

- Балт

- Цереновус

- Корпорация Integra LifeSciences

- Джонсон и Джонсон

- Медтроник

- Компания MicroVention Inc

- Penumbra Inc.

- Phenox GmbH

- Резонетика

- Корпорация Stryker

- Терумонейро

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В январе 2026 года,Компания Kaneka Medical America официально запустила программу WaveSelect 1014 Neurovascular Guidewire компании Enlight Medical в Соединенных Штатах через эксклюзивное дистрибьюторское соглашение, укрепив свой портфель в области нейрососудистых вмешательств. Устройство оснащено запатентованной технологией полимерной металлической матрицы, предназначенной для улучшения доставки микрокатетера, передачи крутящего момента и универсальности сложных нейрососудистых процедур.

- В декабре 2025 года,Джонсон и Джонсон (через его нейрососудистое деление, Cerenovus) получили одобрение FDA для Жидкой Эмболической Системы TRUFILL для лечения симптоматической хронической субдуральной гематомы (cSDH). В дополнение к операции, система для эмболизации средней менингеальной артерии (MMA) используется для лечения симптоматических подострых и хронических субдуральных гематом (cSDH).

- В октябре 2025 года,Penumbra запустила SwiftSET Neuro Embolization Coil, сложную катушку следующего поколения, разработанную для точного закрепления и безопасной окклюзии сосудов в нейрососудистых процедурах. Устройство расширяет Swift Coil System компании, предлагая врачам улучшенный контроль и адаптивность при лечении аневризм, AVM и других нейрососудистых аномалий.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Советники по решениям сегментировали рынок устройств для нейрососудистой эмболизации на основе нижеупомянутых сегментов:

Глобальный рынок устройств для нейрососудистой эмболизации по продуктам

- Эмболические катушки

- Устройства Flow Diversion

- Жидкие эмболические агенты

- Аневризма затмевает

Глобальный рынок устройств для нейрососудистой эмболизации, к концу использования

- Больницы

- Специальные клиники

- Другие

Глобальный рынок устройств для нейрососудистой эмболизации с помощью регионального анализа

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Часто задаваемые вопросы (FAQ)

1.Каков текущий размер мирового рынка устройств для нейрососудистой эмболизации?

Рынок был оценен в 1,19 миллиарда долларов США в 2024 году.

2.Каков прогнозируемый объем рынка к 2035 году?

Ожидается, что к 2035 году он достигнет 2,36 миллиарда долларов.

3.Каков CAGR для прогнозируемого периода?

Прогнозируется, что рынок вырастет на CAGR 6,42% с 2025 по 2035 год.

4.Какой сегмент продукции занимает наибольшую долю рынка?

Эмболические катушки составляли наибольшую долю в 2024 году и, как ожидается, значительно вырастут.

5.Какой сегмент конечного использования принес наибольший доход в 2024 году?

Больницы лидируют с самым высоким доходом и настроены на замечательный рост.

6.Какой регион будет расти быстрее всего?

Ожидается, что в течение прогнозируемого периода Северная Америка будет расти самыми быстрыми темпами CAGR.

7. Каковы основные драйверы роста рынка?

Растущие нейрососудистые заболевания, минимально инвазивные методы, лучшая диагностика и расширение осведомленности.

8.Какой регион занимает наибольшую долю рынка?

Ожидается, что Азиатско-Тихоокеанский регион будет иметь наибольшую долю в течение прогнозируемого периода.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 220 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Jan 2026 |

| Доступ | Скачать с этой страницы |