Мировой рынок пероральных твердых доз

Глобальный анализ воздействия фармацевтического рынка пероральных твердых дозировок, их доли и COVID-19, анализ воздействия тарифов и анализа торговой войны, по форме дозирования (таблетки, капсулы, порошки и гранулы, а также пастилы), по механизму высвобождения лекарств (немедленный выпуск, расширенный / устойчивый выпуск и замедленный / энтеральный выпуск) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025 - 2035

Обзор отчета

Оглавление

Устные твердые дозы Фармацевтический рынок Размер резюме, Размер и новые тенденции

По данным Decisions Advisors, глобальный размер рынка лекарственных препаратов для пероральных твердых доз, как ожидается, вырастет с 618,34 млрд долларов США в 2024 году до 1210,24 млрд долларов США к 2035 году при CAGR 6,3% в течение прогнозируемого периода 2025-2035 годов. Основные тенденции включают рост распространенности хронических заболеваний, рост генерических рецептур, расширение доступа к здравоохранению в развивающихся регионах и растущий спрос на пациентов.-дружественное и контролируемое высвобождение твердых пероральных лекарственных форм.

Ключевые рыночные идеи

- Ожидается, что в течение прогнозируемого периода на Северную Америку будет приходиться наибольшая доля на фармацевтическом рынке пероральных твердых доз.

- С точки зрения лекарственной формы, сегмент таблеток доминировал в плане выручки в течение прогнозируемого периода.

- С точки зрения механизма выпуска лекарств, сегмент немедленного выпуска занимал самую большую долю дохода.

Прогноз мирового рынка и прогноз доходов

- 2024 Размер рынка: USD 618,34 Миллиард

- 2035 Прогнозируемый размер рынка: USD 1210,24 Миллиард

- CAGR (2025-2035): 6.3%

- Северная Америка: крупнейший рынок в 2024 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Фармацевтический рынок пероральных твердых доз

Фармацевтический рынок пероральных твердых дозировок охватывает лекарства, вводимые в твердых формах, таких как таблетки, капсулы, порошки и гранулы. Эти лекарственные формы широко предпочтительны из-за их простоты введения, экономической эффективности, химической стабильности и повышенного соответствия пациентов. Рынок обусловлен непрерывными инновациями в технологиях рецептуры, включая продукты с расширенным высвобождением и энтеральным покрытием, направленные на повышение терапевтической эффективности и удобства пациентов. Производственные процессы также развиваются для повышения эффективности и поддержания строгих стандартов качества. Нормативно-правовые рамки подчеркивают совместимость эксципиентов, тестирование растворения и биоэквивалентность для обеспечения безопасности и эффективности. Рынок испытывает сильную конкуренцию между производителями дженериков и фирменными или переформулированными продуктами, особенно в регионах с растущей инфраструктурой здравоохранения и спросом, что влияет на ценообразование и динамику доступности.

Тенденции фармацевтического рынка пероральных твердых доз

- Непрерывное доминирование планшетных форм обусловлено сложившейся производственной инфраструктурой и знакомством пациентов.

- Рост в модифицированных или контролируемых/расширенных рецептурах высвобождения, которые позволяют менее частое дозирование и лучшее соблюдение пациентом.

- Расширение участия контрактных организаций по разработке и производству (CDMO) в производстве твердых веществ для полости рта.

- Растущий спрос на распространение онлайн-аптек и расширение доступа к розничным аптекам в развивающихся странах.

Динамика фармацевтического рынка пероральных твердых доз

Факторы вождения: Растущая распространенность хронических заболеваний и растущее распространение непатентованных препаратов стимулируют рост рынка.

Фармацевтический рынок твердой дозы для полости рта стимулируется растущей распространенностью хронических заболеваний, таких как гипертония и диабет, наряду со стареющим глобальным населением. Системы здравоохранения все чаще отдают предпочтение экономически эффективным методам лечения, стимулируя принятие непатентованных лекарств. Пероральные твердые лекарственные формы предлагают такие преимущества, как простота хранения, транспортировки и введения, что делает их идеальными для амбулаторного лечения и повышения приверженности пациентов. Эти факторы в совокупности стимулируют устойчивый спрос на пероральные твердые фармацевтические препараты во всем мире.

Строгие нормативные требования и ограничения поставок сырья ограничивают гибкость производства.

Строгие нормативные стандарты по растворению, стабильности, пределам примесей и биодоступности увеличивают затраты на соблюдение и продлевают сроки утверждения. Проблемы с цепочками поставок, включая нехватку сырья и специализированных вспомогательных веществ, еще больше ограничивают гибкость производства. Сложные составы, особенно с использованием модифицированных технологий выпуска, требуют расширенного тестирования и валидации, что может задержать запуск продукта. Эти факторы в совокупности препятствуют росту рынка, несмотря на высокий спрос.

Возможности: Инновации в модифицированных препаратах и препаратах, ориентированных на пациента, наряду с ростом развивающихся рынков стимулируют расширение.

Инновации в модифицированных технологиях выпуска (устойчивое высвобождение, кишечные покрытия) и препаратах, ориентированных на пациента, таких как жевательные и перорально распадающиеся таблетки, предлагают значительный рыночный потенциал. Растет кастомизация для педиатрических и гериатрических пациентов. Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке выигрывают от расширения инфраструктуры здравоохранения и роста потребления фармацевтических препаратов. Кроме того, сотрудничество с организациями по разработке контрактов и производству (CDMO) и усилия по оптимизации затрат открывают новые возможности для расширения рынка.

Проблемы интеллектуальной собственности, ценовое давление и ограничения производственных мощностей препятствуют прогрессу рынка.

Вопросы интеллектуальной собственности, включая истечение срока действия патента и судебные разбирательства, создают неопределенность на рынке. Жесткая конкуренция со стороны производителей дженериков оказывает давление на цены и прибыль. Обеспечение надлежащего производственного потенциала при сохранении строгих стандартов качества является сложной задачей, особенно для сложных составов. Региональные нормативные изменения и задержки с утверждением усложняют запуск продукта и выход на мировой рынок. Эти проблемы требуют стратегического планирования и инвестиций для поддержания роста в сегменте пероральных твердых доз.

Глобальный анализ экосистемы фармацевтического рынка пероральных твердых доз

Экосистема включает фармацевтические компании (бренд и дженерики), CDMO и контрактных производителей, поставщиков эксципиентов и сырья, регулирующие органы, розничные торговцы и аптеки (как больничные, так и розничные), поставщиков медицинских услуг и технологические решения (для разработки, тестирования, упаковки). Инновации часто проистекают из партнерских отношений между производителями и фирмами, занимающимися разработкой технологий. Регулирующие органы устанавливают руководящие принципы безопасности, биоэквивалентности и стандартов производства. Розничные и онлайн-аптечные сети влияют на распространение и доступ пациентов.

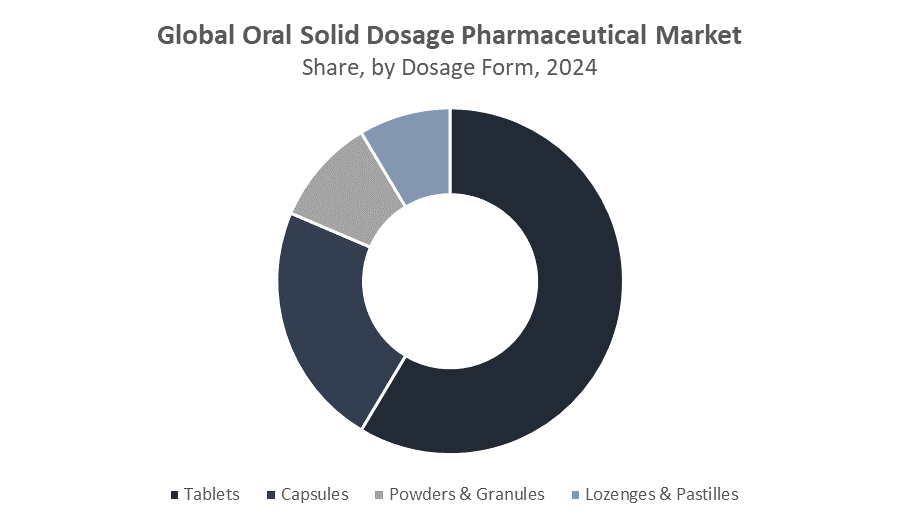

Мировой рынок пероральных твердых дозировок по форме дозирования

Сегмент планшетов доминирует на рынке, составляя примерно 60% от общей выручки в 2024 году. Это доминирование связано с тем, что таблетки очень экономичны в производстве, просты в хранении и транспортировке и предлагают удобное введение для пациентов. Таблетки широко предпочтительны как на развитых, так и на развивающихся рынках для различных терапевтических применений, от лечения хронических заболеваний до острых состояний. Гибкость их состава, включая таблетки с пролонгированным высвобождением и покрытием, также стимулирует устойчивый спрос, что делает этот сегмент наиболее важным фактором общего дохода рынка.

Капсулы занимают значительную долю рынка, уступая только таблеткам, и особенно предпочтительны, когда существует необходимость маскировки вкуса или высвобождения многочастичных препаратов. Капсулы обеспечивают такие преимущества, как легкость глотания и более быстрое растворение, что делает их идеальными для некоторых активных фармацевтических ингредиентов. Инновации, такие как мягкие желатиновые капсулы и заполненные жидкостью капсулы, еще больше повысили привлекательность этого сегмента. Несмотря на то, что его доля в доходах немного ниже, чем у таблеток, сегмент капсул продолжает неуклонно расти благодаря этим преимуществам и расширению применения в специализированных методах лечения.

Глобальный рынок лекарственных препаратов для перорального применения твердых доз с помощью механизма высвобождения лекарственных средств

Сегмент немедленного выпуска занимал самую большую долю рынка, составляя примерно 57% выручки в 2024 году. Этот сегмент доминирует из-за его широкого использования в терапии, требующей быстрого начала приема лекарств и быстрого терапевтического действия. Препараты немедленного высвобождения легче разрабатывать и производить, что поддерживает их широкое применение в различных терапевтических областях, включая лечение боли, инфекции и острые состояния. Высокое предпочтение пациента быстрому облегчению и рентабельность этих продуктов способствуют значительному присутствию этого сегмента на рынке.

Сегмент расширенного или устойчивого высвобождения переживает устойчивый рост, обусловленный в первую очередь ростом распространенности хронических заболеваний, таких как диабет, сердечно-сосудистые расстройства и неврологические состояния. Эти составы позволяют контролировать высвобождение препарата в течение длительного периода, улучшая приверженность пациента за счет снижения частоты дозирования. Несмотря на меньшую долю на рынке по сравнению с немедленным выпуском, CAGR сегмента является надежным из-за растущего спроса на удобство и улучшенные терапевтические результаты при длительном лечении. Фармацевтические компании инвестируют в новые технологии для расширения возможностей устойчивого высвобождения.

Северная Америка занимала самую большую долю рынка, примерно 40% в 2024 году.

Это обусловлено хорошо зарекомендовавшей себя фармацевтической промышленностью, сильной защитой интеллектуальной собственности и высоким потреблением лекарств на душу населения. Наличие крупных фармацевтических компаний и обширной инфраструктуры здравоохранения поддерживает высокий спрос на пероральные твердые лекарственные формы. Кроме того, нормативно-правовая база и политика возмещения стимулируют инновации и рост рынка. США доминируют в этом регионе, извлекая выгоду из передовых исследований и разработок и высокой распространенности хронических заболеваний, требующих пероральных препаратов.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, демонстрируя высокий CAGR около 6,7%.

Рост подпитывается увеличением мощностей фармацевтического производства, благоприятными государственными правилами и расширением доступа к здравоохранению в развивающихся странах, таких как Китай и Индия. Растущий средний класс, улучшение инфраструктуры здравоохранения и повышение осведомленности о здоровье в значительной степени способствуют расширению рынка. Этот регион также становится центром производства дженериков, что еще больше ускоряет рост рынка.

Европа сохраняет стабильную долю рынка

Поддерживается зрелым спросом, особенно на модифицированные рецептуры высвобождения и дженерики твердых пероральных препаратов. Такие страны, как Германия, Франция и Великобритания, стимулируют рост из-за жесткого регулирующего надзора и растущего внедрения экономически эффективных дженериков. Регион выигрывает от сильной системы здравоохранения и постоянных инвестиций в фармацевтические инновации, хотя рост рынка относительно умеренный по сравнению с Азиатско-Тихоокеанским регионом.

МИРОВЫЕ ВЫСОКИЕ КЛЮЧЕВЫЕ ПЛАЙЕРЫ В ПРАВИЛЬНОЙ СОЛИДНОЙ ДОСАГЕ ФАРМАКЕТНЫЙ ВКЛЮЧЕНИЕ

- Pfizer Inc.

- Компания Novartis AG

- Джонсон и Джонсон

- Teva Pharmaceuticals

- Merck & Co. Inc.

- AstraZeneca Plc.

- Гилеадские науки

- Bayer AG AG

- Takeda Pharmaceutical Company Ltd.

- Sun Pharma

- Другие

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Консультанты сегментировалипероральная твердая дозировка фармацевтическая рынок, основанный на нижеупомянутомсегменты:

глобальныйФармацевтическая пероральная твердая дозаРынок, поФорма дозирования

- Таблетки

- Капсулы

- Порошки и гранулы

- Лозенгес и Пастиль

глобальныйФармацевтическая пероральная твердая дозаРынок, поМеханизм высвобождения наркотиков

- Немедленное освобождение

- Расширенный/устойчивый выпуск

- Задержка/Enteric Release

глобальныйФармацевтическая пероральная твердая дозаРынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 248 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |