Мировой рынок ортопедических контрактов

Глобальный ортопедический рынок контрактной обработки, доля и анализ воздействия COVID-19 по типу (заводы, инструменты, кейсы, траектории), по обслуживанию (ковка / обрезка, хип-обработка и отделка, коленная обработка и отделка, позвоночник и травма, приборная обработка и отделка, другие) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025-2035

Обзор отчета

Оглавление

Ортопедический контракт Обобщение рынка

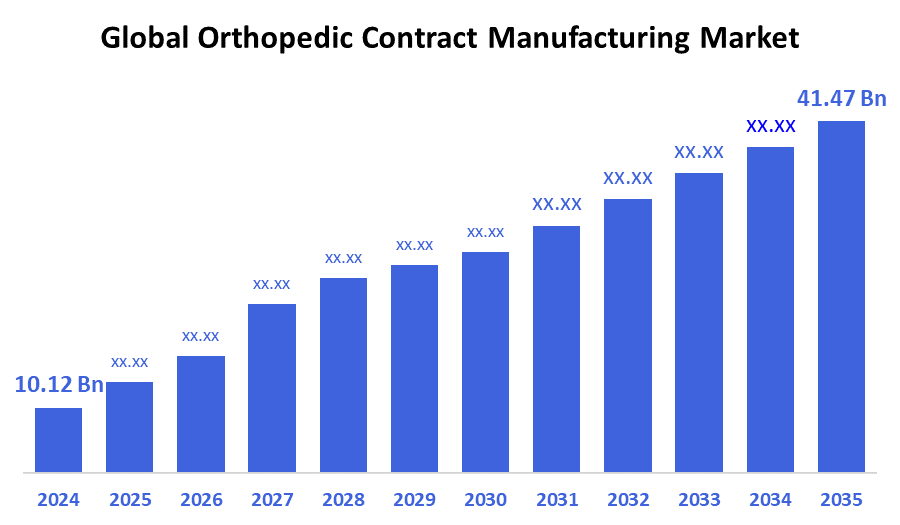

Размер глобального рынка ортопедического контрактного производства был оценен в 10,12 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 41,47 миллиарда долларов США к 2035 году, увеличившись на 13,68% с 2025 по 2035 год. Рынок ортопедического контрактного производства расширяется в связи с растущей распространенностью ортопедических заболеваний, старением населения мира и растущей потребностью в индивидуализированных и менее инвазивных ортопедических процедурах и оборудовании.

Ключевые региональные и сегментные идеи

- В 2024 году рынок ортопедического контрактного производства в Азиатско-Тихоокеанском регионе составлял 44,18% и лидировал на мировом рынке.

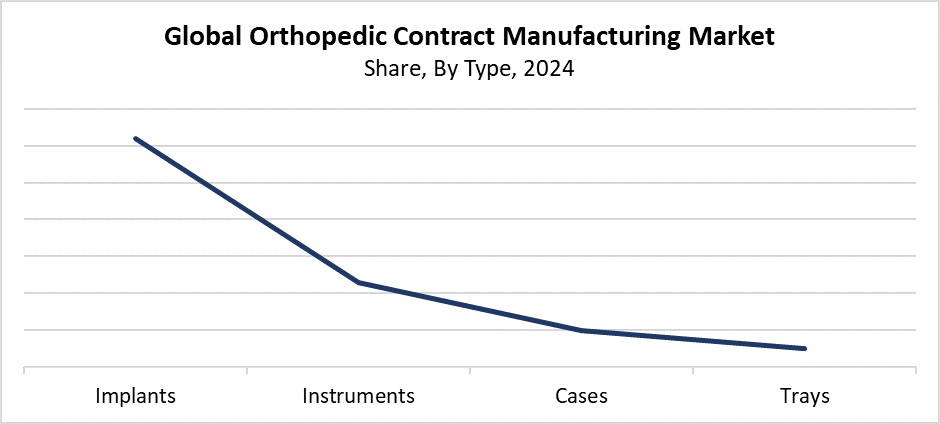

- В 2024 году сегмент имплантатов имел наибольшую долю рынка по типу, составляя 62,36%.

- В 2024 году сегмент ковки/кастинга имел наибольшую долю рынка на основе услуг.

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: 10,12 млрд долларов

- 2035 Прогнозируемый размер рынка: 41,47 млрд долларов

- CAGR (2025-2035): 13.68%

- Азиатско-Тихоокеанский регион: крупнейший рынок в 2024 году

Рынок ортопедического контрактного производства функционирует через специализированных сторонних производителей, которые производят ортопедические продукты, включая имплантаты, протезы и хирургические инструменты. Рынок предоставляет доступные, превосходные производственные решения, которые позволяют ортопедическим предприятиям сосредоточить свои усилия на исследованиях, разработках и маркетинговой деятельности. Растущая осведомленность о здоровье опорно-двигательного аппарата, наряду со старением населения и ростом числа спортивных травм, создает растущий спрос на лечение ортопедических расстройств. Основными факторами, стимулирующими рост мирового рынка, являются снижение себестоимости производства и повышение операционной эффективности наряду с передовыми требованиями к ортопедическим имплантатам. Услуги контрактного производства растут благодаря расширению сектора здравоохранения, особенно в развивающихся странах.

Рынок ортопедического контрактного производства получает существенное влияние от технологического прогресса, который производит автоматизацию наряду с аддитивным производством и 3D-печатью для повышения точности и настройки, а также эффективности производства. Умные имплантаты в сочетании с биосовместимыми материалами получают все большее признание в медицинских приложениях. Развитие инфраструктуры здравоохранения, наряду со строгим контролем качества и поддержкой производства медицинских изделий через государственные программы, продвигает контрактное производство вперед. Эти элементы в совокупности способствуют росту рынка за счет их влияния на качество продукции, сокращение продолжительности выхода на рынок и расширение производственных возможностей для ортопедических предприятий по всему миру.

Типовое видение

Какие факторы позволили сегменту имплантатов захватить долю выручки в 62,36% на рынке ортопедического контрактного производства в 2024 году?

В 2024 году сегмент имплантатов возглавил рынок ортопедического контрактного производства с наибольшей долей выручки в 62,36%. Доминирование на рынке обусловлено растущими требованиями к ортопедическим имплантатам, включая спинальные имплантаты, замену суставов и устройства для фиксации травм, из-за старения населения и увеличения частоты заболеваний опорно-двигательного аппарата. Ортопедические компании отправляют свои производственные работы специализированным контрактным производителям, которые обладают передовыми технологическими возможностями, потому что производство имплантатов требует как сложных, так и точных операций. Рынок имплантатов расширяется за счет более широкого внедрения биосовместимых индивидуальных имплантатов наряду с растущими инвестициями в исследования и разработки. Сегмент сохраняет свое превосходство на рынке благодаря своей способности предоставлять экономически эффективные и высококачественные производственные услуги, которые соответствуют строгим нормативным стандартам.

В течение прогнозируемого периода ожидается существенный рост сегмента инструментов ортопедического контрактного производства. Растущий спрос на инновационные хирургические инструменты, включая роботизированные и минимально инвазивные процедуры в ортопедии, стимулирует этот рост рынка. Современные ортопедические операции требуют точных инструментов, что заставляет производителей обращаться к специализированным контрактным производителям, которые обладают передовыми технологиями для производства превосходной продукции. Спрос на хирургические инструменты продолжает расти, поскольку медицинские учреждения получают больше инвестиций, в то время как ортопедические хирургические центры расширяются по всему миру. Сегмент инструментов ортопедического контрактного производства быстро расширяется благодаря технологическим достижениям, которые включают как прочные легкие материалы, так и строгие нормативные требования.

Услуги Insights

Как сегмент ковки/кастинга доминировал на рынке ортопедического контрактного производства в 2024 году?

Сегмент ковки / литья лидировал на рынке ортопедического контрактного производства, обеспечивая самую высокую долю доходов. Существенное значение процедур ковки и литья в производстве высокопрочных ортопедических имплантатов вместе с компонентами стимулирует это лидерство на рынке. Эти методы производства служат важными методами для создания сложных форм вместе с отличительными конструкциями, которые требуют спинальных имплантатов, травматических устройств и замены суставов. Точные услуги по ковке и литью, предоставляемые контрактными производителями, гарантируют исключительные механические свойства наряду с биосовместимыми характеристиками ортопедических устройств. Требование к масштабируемым и экономически эффективным производственным решениям побуждает ортопедические компании передавать на аутсорсинг эти специализированные производственные услуги. Лидерство на рынке этого сегмента продолжает расти благодаря как технологическим достижениям в области ковки и литья, так и строгим стандартам контроля качества.

Ожидается, что в течение прогнозируемого периода категория позвоночника и травм на рынке ортопедического контрактного производства будет расширяться на самом быстром CAGR. Быстрое расширение этого рынка связано как с ростом случаев заболеваний позвоночника во всем мире, так и с растущими требованиями к передовым спинальным имплантатам, а также устройствам для фиксации травм. Рынок специализированных производственных услуг растет благодаря достижениям в области минимально инвазивных хирургических процедур и индивидуального производства имплантатов. Инвестиции в отрасль здравоохранения вместе с развитием травматологической помощи во всем мире также стимулируют спрос на рынке. Контрактные производители, доказывающие соответствие нормативным требованиям и опыт в разработке сложных устройств для травм позвоночника, обеспечат успех в этом растущем сегменте рынка.

Региональные идеи

Азиатско-Тихоокеанский регион возглавил мировой рынок ортопедического контрактного производства, владея 43,52% выручки в 2024 году. Лидерство региона на рынке обусловлено расширением медицинских учреждений, а также растущими инвестициями в производство медицинских устройств и увеличением числа ортопедических состояний, связанных со старением населения и переходом к образу жизни. Растущий спрос на инструменты и имплантаты обусловлен значительным увеличением ортопедических процедур в Китае, Индии и Японии. Доступные производственные возможности в этом регионе позволяют международным ортопедическим компаниям передавать производство на аутсорсинг по контрактам с производителями из Азиатско-Тихоокеанского региона. Рост рынка обусловлен благоприятной нормативно-правовой базой, а также расширением медицинского туризма и правительственными инициативами по содействию развитию здравоохранения. Сочетание этих факторов делает Азиатско-Тихоокеанский регион ключевым ортопедическим центром контрактного производства, который будет продолжать расти в течение прогнозируемого периода.

Тенденции рынка ортопедических контрактов Северной Америки

Североамериканский рынок ортопедического контрактного производства, как ожидается, будет расти с существенным CAGR из-за растущего спроса на передовые ортопедические устройства и более высоких расходов на здравоохранение в течение прогнозируемого периода. Высокие показатели ортопедического лечения вместе с важными производителями медицинских изделий в этом районе создают высокий спрос на надежных партнеров по производству. Растущее внедрение роботизированных технологий и 3D-печати, наряду с минимально инвазивными хирургическими инструментами, побудило предприятия работать со специализированными производителями для сложных методов производства. Производство ортопедических устройств в Северной Америке процветает, потому что регион поддерживает строгие нормативные правила, уделяя приоритетное внимание стандартам качества и мерам соответствия.

Европейские тенденции рынка ортопедических контрактов

Европейский рынок ортопедического контрактного производства демонстрирует устойчивый рост из-за сильной индустрии медицинского оборудования и стареющего населения, а также увеличения показателей ортопедических заболеваний. Многие ортопедические компании обращаются к специализированным производственным партнерам, потому что им необходимо поддерживать высококачественные стандарты и экономичность при соблюдении строгих правил ЕС для премиальных имплантатов и хирургических инструментов. Производственные мощности региона развиваются благодаря технологическим усовершенствованиям, которые включают биосовместимые материалы вместе с аддитивным производством и точной обработкой. Рост рынка выигрывает от объединения ведущих контрактных производителей, работающих в этой области, и увеличения числа ортопедических процедур и государственных инвестиций в инновации в области здравоохранения. Европа сохраняет свои позиции в качестве ключевого глобального игрока в ортопедическом контрактном производстве из-за растущего интереса к передовым и минимально инвазивным ортопедическим процедурам.

Ключевые ортопедические контрактные компании:

Ниже приведены ведущие компании вРынок ортопедического контрактного производстваЭти компании в совокупности занимают самую большую долю рынка и диктуют отраслевые тенденции.

- Tecomet, Inc.

- Норман Нобл, Инк.

- Paragon Medical

- Орхидные ортопедические решения

- Медицинский LISI

- видящий

- Avalign Technologies

- Компании Cretex

- Компания ARCH Medical Solutions Corp.

- Autocam Medical

- Другие

Последние события

- В июле 2025 года,О завершении сделки по приобретению Medin Technologies упомянула компания Straits Orthopaedics. Имея офисы в Тотове, Нью-Джерси и Манчестере, штат Нью-Гемпшир, Medin является американской компанией, которая производит стерилизаторы и лотки для ортопедической промышленности.

- В марте 2025 года,Джабиль объявил о намерении открыть свое второе место в Индии, новое производственное предприятие в Гуджарате. Меморандум о взаимопонимании, подписанный в ноябре 2024 года с целью изучения долгосрочных целей, перспективных возможностей и региональной помощи в Гуджарате, сопровождался этим расширением. Обслуживая такие отрасли, как автомобилестроение, потребительская электроника, медтехника и фармацевтика, Jabil имеет более 100 площадок по всему миру со штаб-квартирой в Санкт-Петербурге, штат Флорида. Ортопедия, хирургические инструменты, робототехника, диагностика in vitro, продукты для лечения хронических заболеваний, включая инсулиновые помпы и автоинъекторы для терапии GLP-1, включены в портфель медицинских устройств.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год.Советники по принятию решенийсегментировал рынок ортопедического контрактного производства на основе следующих сегментов:

глобальныйОртопедический контрактный рынокПокаТип

- Имплантаты

- Инструменты

- Дела

- Трайс

глобальныйОртопедический контрактный рынокПо службе

- Ковка/кастирование

- Хип-машиностроение и отделка

- Обработка коленного сустава и отделка

- Спина и травма

- Инструментальная обработка и отделка

- Другие

глобальныйОртопедический контрактный рынокРегиональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 240 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |