Мировой рынок железнодорожной логистики

Глобальный рынок железнодорожной логистики Размер, доля и анализ воздействия COVID-19, по услугам (транспортные услуги, складские и распределительные услуги, экспедиторские услуги, услуги по управлению запасами, логистические услуги с добавленной стоимостью, услуги по интеграции и консалтингу), по типу груза (навал, контейнеры, другие) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025-2035

Обзор отчета

Оглавление

Рынок железнодорожной логистики Резюме

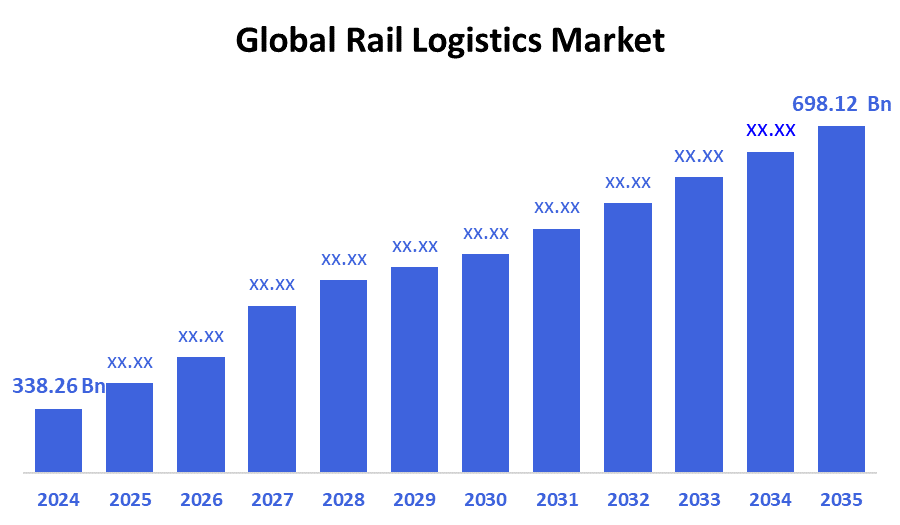

Размер глобального рынка железнодорожной логистики был оценен в 338,26 млрд долларов США в 2024 году и, по прогнозам, достигнет 698,12 млрд долларов США к 2035 году, увеличившись на CAGR 6,81% с 2025 по 2035 год. Рынок железнодорожной логистики расширяется из-за нескольких факторов, включая правительственные меры по поддержке железных дорог для массовых и междугородних грузов, развитие инфраструктуры, увеличение спроса на грузовые перевозки и экономически эффективные перевозки.

Ключевые региональные и сегментно-мудрые идеи

- С долей выручки 42,82% в 2024 году Азиатско-Тихоокеанский регион доминировал на мировом рынке железнодорожной логистики.

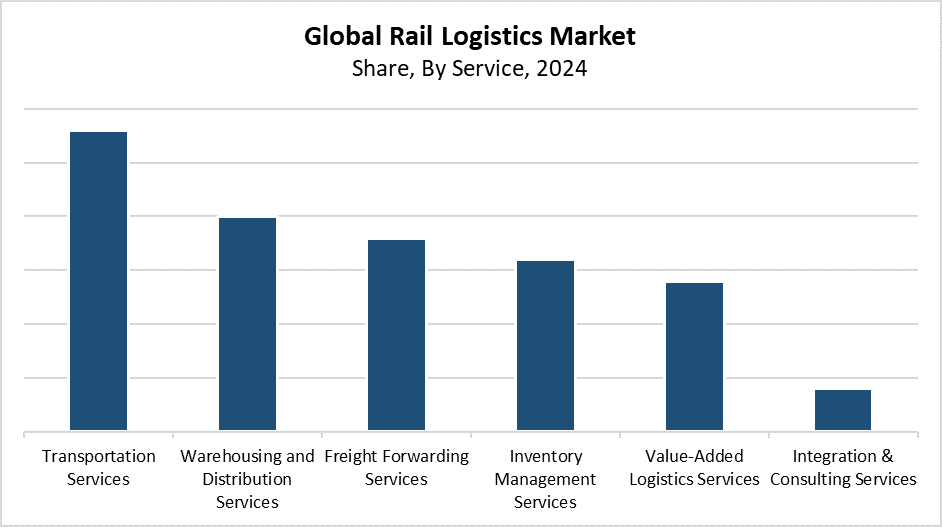

- В 2024 году сегмент транспортных услуг занимал самую большую долю выручки, составляя 28,3% и доминировал на рынке на основе услуг.

- В 2024 году насыпной сегмент занимал наибольшую долю рынка по типу груза.

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: 338,26 млрд долларов

- 2035 Прогнозируемый размер рынка: $ 698,12 Миллиард

- CAGR (2025-2035): 6.81%

- Азиатско-Тихоокеанский регион: крупнейший рынок в 2024 году

Рынок железнодорожной логистики описывает перевозку товаров и грузов, поскольку железнодорожные сети работают как доступные, надежные и экологически чистые методы транспортировки грузов на большие расстояния. Этот рынок играет решающую роль в поддержке управления цепочками поставок и содействии торговле и промышленному развитию. Ведущие драйверы включают в себя рост цен на топливо, которые делают железнодорожные перевозки дешевле, чем автомобильные перевозки, а также необходимость в эффективных крупномасштабных логистических системах вместе с растущими требованиями к перевозкам навалочных грузов. Спрос на интегрированные железнодорожные логистические услуги увеличился с тех пор, как начали расти трансграничные перевозки, электронная коммерция и международная торговля. Сектор получает финансовые выгоды за счет расширения железнодорожной инфраструктуры наряду с ростом популярности мультимодальных транспортных систем, которые оптимизируют логистические операции.

Индустрия железнодорожной логистики переживает революцию благодаря технологическим инновациям, которые повышают безопасность и эффективность. Системы отслеживания в режиме реального времени, а также автоматизированные операции на железнодорожных верфях и логистические платформы с искусственным интеллектом позволяют повысить эффективность планирования маршрутов и управления грузами. Различные правительства во всем мире устанавливают правила и финансовую поддержку для продвижения развития железнодорожной инфраструктуры и поддержки устойчивых методов транспортировки грузов. Переход на железнодорожную логистику как устойчивый будущий вид транспорта выигрывает от государственно-частного партнерства, интеграции интеллектуальных железнодорожных систем и субсидий для операторов железнодорожных перевозок.

Сервис Insights

Сегмент транспортных услуг возглавил рынок железнодорожной логистики с долей рынка 28,3% в 2024 году. Основной движущей силой этого лидерства на рынке является возросшая потребность в экономически эффективных и эффективных системах массовых грузовых перевозок. Надежный вариант транспортировки навалочных товаров, таких как уголь, полезные ископаемые, сельскохозяйственная продукция и промышленные товары на большие расстояния - железнодорожные перевозки. Сегмент выигрывает от расширения инфраструктуры железнодорожной сети и передачи перевозок с дорог на рельсы из-за роста цен на топливо, а также расширения международной торговой деятельности. Сектор логистики в значительной степени зависит от транспортных услуг, которые позволяют перемещать основные товары между различными бизнес-операциями. Растущая сложность цепочек поставок продолжает расширять этот сегмент, поскольку предприятия нуждаются в надежных услугах железнодорожного транспорта.

В течение прогнозируемого периода сегмент складских и распределительных услуг на рынке железнодорожной логистики будет испытывать значительный CAGR. Растущая потребность в интегрированных логистических решениях, включая возможности хранения, управление запасами и службу доставки последней мили, вместе с функциями транспортировки стимулирует расширение рынка. Сложность цепочек поставок, наряду с их чувствительным к времени характером, подталкивает предприятия к поиску полных услуг, которые снижают расходы и упрощают их операции. Связанные с железной дорогой складские помещения приобретают все большую популярность, поскольку они позволяют быстро перемещать большие объемы сырья. Развитие сегмента получает поддержку от расширения электронной коммерции, а также моделей управления запасами в срок и трансграничных торговых моделей, которые стимулируют спрос на распределительные центры, подключенные к жизненно важным железнодорожным сетям.

Вид грузовых автомобилей Insights

Основной сегмент доминировал на рынке железнодорожной логистики с наибольшей долей выручки в 2024 году. Этот сектор сохраняет свое лидерство из-за значительной потребности в транспортировке большого количества неконтейнеризованных продуктов, включая уголь, минералы, зерновые, химикаты и строительные материалы. Способность железной дороги эффективно доставлять большие объемы при низкой стоимости делает ее лучшим выбором для перемещения навалочных грузов. Железнодорожная система функционирует как жизненно важный компонент для эффективной и экономичной доставки необработанных материалов на перерабатывающие предприятия и порты, а также в конечные пункты назначения в горнодобывающем и сельскохозяйственном секторах и энергетическом секторе. Лидерство на рынке этого сегмента приобретает дополнительную силу благодаря экологически чистым преимуществам железнодорожных перевозок по сравнению с автомобильными перевозками навалочных грузов.

Ожидается, что в течение прогнозируемого периода контейнерный сегмент рынка железнодорожной логистики будет испытывать значительный CAGR. Растущая потребность в интермодальных перевозках, которые легко перемещают контейнеры между железной дорогой и морем, приводит к повышению эффективности и сокращению времени обработки. Контейнеризованная железнодорожная логистика обеспечивает расширенные возможности отслеживания вместе с уменьшением риска повреждения и лучшей защитой грузов, что делает ее подходящей для таких секторов, как потребительские товары, электроника, розничная торговля и автомобилестроение. Контейнерные грузоперевозки растут благодаря увеличению активности в электронной коммерции, а также расширению усилий по оптимизации мировой торговли и цепочки поставок. В сегменте будет наблюдаться устойчивый рост благодаря инвестициям в современные контейнерные терминалы и специализированные грузовые коридоры.

Региональные идеи

Ожидается, что в течение прогнозируемого периода рынок железнодорожной логистики в Северной Америке будет расти со значительным CAGR из-за растущих требований к экономически эффективным грузовым решениям на больших расстояниях. Существующая структура железнодорожной сети в сочетании с ростом цен на топливо и увеличением дорожного движения побуждает людей выбирать варианты железнодорожной логистики. Транспортировка сыпучих и контейнерных грузов по железным дорогам пользуется большим спросом, поскольку производственный и энергетический секторы, а также сельскохозяйственная промышленность быстро растут. Технологический прогресс в системах автоматизации, наряду с системами отслеживания в реальном времени, повышает операционную эффективность и надежность обслуживания. Будущий рост рынка будет зависеть от правительственных инициатив, направленных на развитие железнодорожной инфраструктуры и укрепление интермодальных транспортных связей.

Тенденции рынка железнодорожной логистики в Европе

Европейский рынок железнодорожной логистики значительно растет за счет увеличения потребностей в эффективных и экологически чистых транспортных решениях. Экологические проблемы, наряду с правилами ЕС по сокращению выбросов углерода, поддерживают железнодорожные перевозки в качестве альтернативы вождению. Государственная поддержка играет жизненно важную роль в этом секторе, поскольку это иллюстрируют программы ЕС «Зеленая сделка» и Shift2Rail, а также трансграничные инвестиции в железнодорожную инфраструктуру. Улучшаются логистические показатели региона за счет дополнительных железнодорожных грузовых коридоров и улучшения интермодальных связей, а также повышения уровня торговли. Современные технологии, такие как интеллектуальные железнодорожные сети и цифровые грузовые платформы, повышают эффективность работы. Европа является жизненно важной зоной расширения мирового железнодорожного логистического бизнеса, поскольку все эти факторы в совокупности способствуют его развитию.

Азиатско-Тихоокеанский рынок железнодорожной логистики

Индустрия железнодорожной логистики Азиатско-Тихоокеанского региона доминировала в мире с самой высокой долей выручки 42,82% в течение 2024 года. Быстрая урбанизация и индустриализация, а также растущая торговая активность между Китаем, Индией, Японией и Австралией служат основными силами, стоящими за этим лидерством на рынке. Растущий производственный и сельскохозяйственный секторы в регионе в основном зависят от железнодорожной логистики для перевозки сыпучих грузов, а также контейнерных грузов. Рост рынка значительно выигрывает от значительных инвестиций в строительство новой железнодорожной инфраструктуры, которая включает в себя как высокоскоростные железнодорожные системы, так и специализированные грузовые пути. Конкурентное преимущество региона продолжает расти, поскольку правительства уделяют больше внимания развитию современной железнодорожной инфраструктуры и устойчивым решениям в области мобильности. Сильный рост рынка железнодорожной логистики в Азиатско-Тихоокеанском регионе поддерживается увеличением операций электронной коммерции и растущими требованиями к системам доставки мультимодальной логистики.

Ключевые железнодорожные логистические компании:

Ниже представлены ведущие компании на рынке железнодорожной логистики.Эти компании в совокупности занимают самую большую долю рынка и диктуют отраслевые тенденции.

- Американские железные дороги и логистика

- Канадская национальная железная дорога

- Железная дорога BNSF

- Транспорт CSX

- PLS Логистические услуги

- CEVA Логистика

- ДХЛ

- Группа компаний Rhenus

- Union Pacific

- Rail Logistics, Inc.

- Другие

Последние события

- В сентябре 2024 года,Ведущий поставщик логистических решений Noatum Logistics, подразделение AD Ports Group, объявил об открытии своего железнодорожного логистического сервиса на Ближнем Востоке. Каждый еженедельный вылет из этой службы может перевозить до 78 сорокафутовых эквивалентных единиц или 156 двадцатифутовых эквивалентных единиц в любом направлении на одном поезде. В зависимости от потребностей клиента, решения для грузоперевозок первой и последней мили могут быть добавлены в сервис, чтобы гарантировать бесперебойную сквозную связь.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Консультанты по принятию решений сегментировали рынок железнодорожной логистики на основе следующих сегментов:

глобальныйРынок железнодорожной логистикиПокаСервис

- Транспортные услуги

- Складские и распределительные услуги

- Экспедиторские услуги

- Услуги по управлению запасами

- Дополнительные логистические услуги

- Интеграция и консалтинговые услуги

глобальныйРынок железнодорожной логистикиПо типу груза

- балк

- Контейнерный

- Другие

глобальныйРынок железнодорожной логистикиРегиональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 240 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |