Глобальный рынок роботизированных реабилитационных инструментов

Глобальный анализ воздействия на рынок роботизированных реабилитационных инструментов, их доля и COVID-19, анализ воздействия тарифов и анализа торговой войны, по типу устройства (верхняя конечность, нижняя конечность и экзоскелеты), по применению (реабилитация инсульта, ортопедическая реабилитация и неврологическая реабилитация) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз на 2025-2035 годы

Обзор отчета

Оглавление

Резюме рынка роботизированных реабилитационных инструментов, размер и новые тенденции

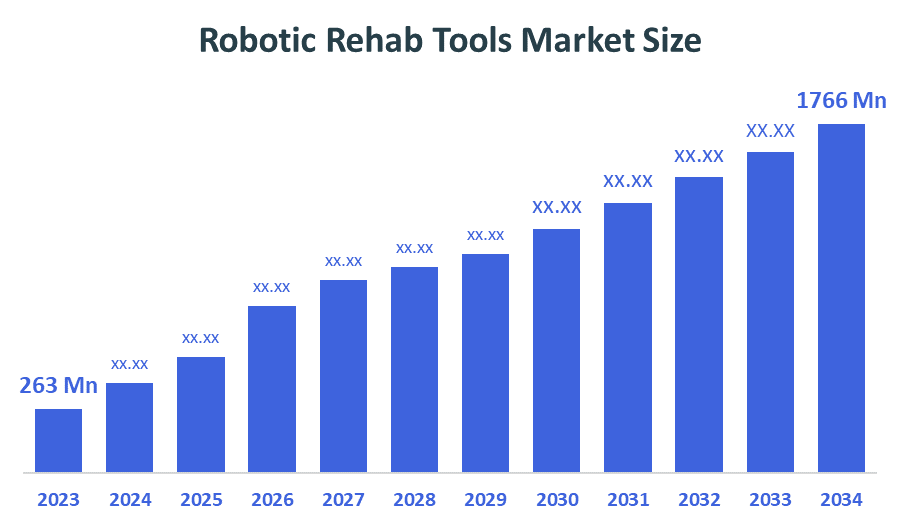

По данным Decision Advisors, ожидается, что глобальный размер рынка роботизированных реабилитационных инструментов вырастет с 263 миллионов долларов США в 2024 году до 1766 миллионов долларов США к 2035 году при CAGR в 18,9% в течение прогнозируемого периода 2025-2035 годов.Увеличение распространенности неврологических расстройств, рост гериатрического населения и растущее внедрение технологической реабилитации являются основными факторами, стимулирующими рынок инструментов роботизированной реабилитации.

Ключевые рыночные идеи

- Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке с наибольшей долей доходов в течение прогнозируемого периода.

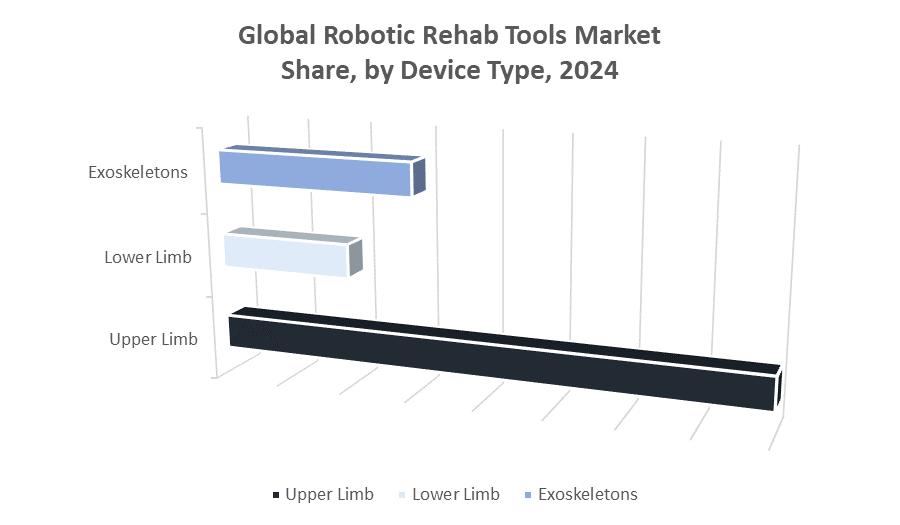

- С точки зрения типа устройства, сегмент инструментов роботизированной реабилитации верхних конечностей, как ожидается, будет иметь наибольшую долю рынка.

- Реабилитационное приложение Stroke занимает самую высокую долю выручки на мировом рынке инструментов для роботизированной реабилитации.

Прогноз мирового рынка и прогноз доходов

- 2024 Размер рынка: $263 млн

- 2035 Прогнозируемый размер рынка: 1766 миллионов долларов США

- CAGR (2025-2035): 18.9%

- Азиатско-Тихоокеанский регион: крупнейший рынок в 2024 году

- Северная Америка: самый быстрорастущий рынок

Рынок роботизированных реабилитационных инструментов

Роботизированные реабилитационные инструменты относятся к передовым устройствам, используемым в физиотерапии и реабилитации, чтобы помочь пациентам восстановиться после неврологических или опорно-двигательного аппарата. Эти инструменты обеспечивают точные, повторяющиеся и интенсивные сеансы терапии, улучшающие результаты восстановления. Обычно используемые при инсульте, ортопедической и неврологической реабилитации, роботизированные системы улучшают двигательную функцию, сокращают время восстановления и повышают мотивацию пациента. Правительства и организации здравоохранения инвестируют в умные реабилитационные центры, способствуя внедрению роботизированных инструментов. Рост рынка поддерживается технологическими достижениями, такими как интеграция ИИ, обратная связь на основе датчиков и интерфейсы виртуальной реальности, которые повышают персонализацию и эффективность терапии.

Роботизированные реабилитационные инструменты рыночные тенденции

- Растущий спрос на домашние роботизированные реабилитационные инструменты из-за роста телемедицины и удаленного мониторинга пациентов.

- Интеграция ИИ и машинного обучения для адаптивных и персонализированных программ реабилитации.

- Расширение сотрудничества между компаниями, производящими медицинские устройства, и технологическими фирмами для внедрения инновационных реабилитационных решений.

Роботизированные инструменты реабилитации динамика рынка

Факторы вождения: рост пожилого населения и увеличение неврологических расстройств

Глобальный рост пожилого населения значительно способствует росту неврологических расстройств, таких как инсульт, болезнь Паркинсона и травмы спинного мозга. Эти условия часто требуют длительной реабилитации, повышая спрос на роботизированные реабилитационные инструменты, которые обеспечивают последовательные, повторяющиеся сеансы терапии. Такие устройства помогают снизить нагрузку на медицинских работников и улучшить автономию пациентов, обеспечивая более интенсивную и эффективную реабилитацию. Кроме того, растущие расходы на здравоохранение и повышенная осведомленность о передовых реабилитационных технологиях ускоряют освоение рынка, поскольку как пациенты, так и поставщики услуг ищут инновационные решения для улучшения результатов восстановления.

Факторы ограничения: Высокая стоимость и политика ограниченного возмещения

Роботизированные инструменты реабилитации требуют значительных первоначальных затрат на приобретение и текущее обслуживание, что делает их менее доступными для многих поставщиков медицинских услуг, особенно в развивающихся странах. Кроме того, непоследовательная или ограниченная политика возмещения расходов на страхование ограничивает более широкий доступ к этим технологиям. Без адекватной финансовой поддержки многие учреждения не решаются инвестировать в дорогие роботизированные системы. Сложность эксплуатации этих устройств также требует специализированного обучения, которое может быть трудоемким и дорогостоящим. Эти факторы в совокупности препятствуют проникновению на рынок и замедляют темпы внедрения, особенно в регионах с ограниченными бюджетами здравоохранения.

Возможности: расширение в странах с развивающейся экономикой и технологический прогресс

Развивающиеся экономики открывают огромные возможности для роста за счет увеличения инвестиций в инфраструктуру здравоохранения и повышения осведомленности о потребностях в реабилитации. Доступные и портативные роботизированные реабилитационные устройства становятся все более доступными в этих регионах. Технологические достижения, такие как интеграция искусственного интеллекта и облачного мониторинга, обеспечивают удаленное отслеживание пациентов и телереабилитацию. Эти инновации улучшают персонализацию терапии и позволяют пациентам получать постоянный уход за пределами клинических условий. Такие разработки открывают новые рынки и расширяют охват роботизированных реабилитационных решений по всему миру.

Проблемы: нормативные препятствия и проблемы конфиденциальности данных

Навигация по строгой нормативной базе для медицинских изделий представляет собой серьезную проблему для участников рынка, часто вызывая задержки в одобрении продукции и выходе на рынок. Соблюдение международных стандартов безопасности и качества требует обширной документации и испытаний, что увеличивает затраты на разработку. Кроме того, роботизированные реабилитационные инструменты часто собирают конфиденциальные данные пациентов, что вызывает обеспокоенность по поводу конфиденциальности и кибербезопасности. Производители должны обеспечить надежные меры защиты данных в соответствии с законами, такими как GDPR и HIPAA. Эти проблемы регулирования и конфиденциальности увеличивают операционную сложность и стоимость, потенциально замедляя инновации и внедрение на рынке.

Глобальные роботизированные реабилитационные инструменты анализа экосистем рынка

Экосистема рынка включает поставщиков сырья, производителей компонентов (датчики, приводы), производителей устройств, поставщиков медицинских услуг и конечных пользователей (больницы, реабилитационные центры, уход на дому). Ключевые игроки, такие как ReWalk Robotics, Hocoma AG и Ekso Bionics, лидируют в области инноваций и глобального распространения. Партнерство с технологическими фирмами и научно-исследовательскими институтами стимулирует разработку продукции, в то время как регулирующие органы обеспечивают соблюдение стандартов безопасности и качества. Рост экосистемы зависит от сотрудничества, технологических инноваций и соблюдения нормативных требований для расширения внедрения во всем мире.

Глобальный рынок роботизированных реабилитационных инструментов по типу устройства

Какие факторы позволили сегменту инструментов роботизированной реабилитации верхних конечностей возглавить рынок в 2024 году?

Сегмент инструментов роботизированной реабилитации верхних конечностей доминировал на рынке инструментов роботизированной реабилитации в 2024 году из-за нескольких ключевых факторов. Доля выручки около 40% была обусловлена увеличением распространенности травм верхних конечностей и неврологических заболеваний, требующих целенаправленной реабилитации. Эти инструменты предлагают точные, настраиваемые варианты терапии, которые значительно улучшают результаты лечения пациентов по сравнению с традиционными методами. Кроме того, достижения в области технологий, такие как улучшенные датчики и интеграция ИИ, сделали устройства верхних конечностей более эффективными и удобными для пользователя. Конкурентное преимущество сегмента также связано с сильным внедрением в больницах и реабилитационных центрах, чему способствует растущее осознание преимуществ роботизированной терапии.

Почему в 2024 году сегмент экзоскелетов занял около 25% рынка роботизированных реабилитационных инструментов?

Экзоскелеты занимали около 25% рынка в 2024 году из-за их уникальной способности обеспечивать повышенную мобильность и поддержку пациентов с тяжелыми двигательными нарушениями. Их дизайн позволяет эффективно реабилитироваться, помогая как движению, так и силовым тренировкам, что помогает улучшить результаты восстановления. Технологические достижения, включая легкие материалы и адаптивные системы управления, повысили удобство использования и комфорт, что делает их предпочтительным вариантом в клинических и домашних условиях. Кроме того, растущий спрос на носимые роботизированные решения и увеличение инвестиций в НИОКР способствовали их конкурентному преимуществу.

Глобальный рынок роботизированных реабилитационных инструментов

Как реабилитация после инсульта получила конкурентное преимущество, захватив наибольшую долю примерно 45% в 2024 году?

Реабилитация после инсульта составила наибольшую долю применения примерно 45% в 2024 году, что обусловлено высокой глобальной распространенностью инвалидности, связанной с инсультом, требующей интенсивной и целенаправленной реабилитации. Роботизированные реабилитационные инструменты оказались особенно эффективными в улучшении восстановления моторики и нейропластичности у пациентов с инсультом, что привело к улучшению функциональных результатов. Наличие специализированных устройств, предназначенных для лечения инсульта, в сочетании с повышением осведомленности среди медицинских работников и пациентов способствовало его доминирующему положению на рынке. Кроме того, непрерывные технологические достижения в роботизированной помощи и системах обратной связи в режиме реального времени улучшили эффективность терапии и вовлечение пациентов.

Что сделало ортопедическую реабилитацию ведущим сегментом с долей рынка 30% в 2024 году?

Ортопедическая реабилитация в 2024 году занимала значительную 30% долю рынка роботизированных реабилитационных инструментов, что обусловлено увеличением числа травм опорно-двигательного аппарата и потребностей в послеоперационном восстановлении. Роботизированные реабилитационные инструменты, предназначенные для ортопедических применений, обеспечивают точные контролируемые движения, которые повышают подвижность суставов, мышечную силу и функциональное восстановление. Технологические инновации, такие как настраиваемые экзоскелеты и сенсорно-интегрированные устройства, улучшили эффективность и соответствие пациентов в ортопедических программах реабилитации. Растущее внедрение минимально инвазивных операций и старение населения с более высоким уровнем ортопедической помощи требует дальнейшего роста рынка.

Азиатско-Тихоокеанский регион лидирует на рынке роботизированных реабилитационных инструментов, на долю которого приходится около 38% мирового дохода.Это доминирование обусловлено значительными инвестициями в модернизацию здравоохранения и расширение инфраструктуры для ухода за стареющим населением. Такие страны, как Китай, Япония и Индия, сосредоточены на интеграции передовых технологий реабилитации для удовлетворения растущего спроса со стороны пациентов с неврологическими расстройствами. Растущие бюджеты здравоохранения региона и правительственные инициативы, направленные на улучшение ухода за пожилыми людьми, вносят значительный вклад в рост рынка.

Северная Америка занимает около 30% рынка роботизированных реабилитационных инструментов и является самым быстрорастущим регионом.Этот рост подпитывается быстрым внедрением инновационных технологий и расширением услуг домашнего здравоохранения. Увеличение предпочтений пациентов в реабилитационных решениях на дому и наличие передовой инфраструктуры здравоохранения еще больше ускоряют спрос. Сильный акцент региона на улучшении результатов лечения пациентов с помощью технологий делает его ключевым рынком роста.

Европа сохраняет устойчивую долю на рынке роботизированных реабилитационных инструментов.Поддерживается строгими правилами здравоохранения и хорошо зарекомендовавшими себя реабилитационными программами. Ориентация региона на качество здравоохранения и соблюдение нормативных требований способствует внедрению передовых реабилитационных технологий. Сильная государственная поддержка и комплексные системы страхования способствуют стабильному спросу, обеспечивая стабильность рынка.

Лучшие игроки мира в роботизированном рехабном инструменте, включая Маркет

-

- ReWalk Robotics

- Hocoma AG

- Эксо Бионика

- Лаборатории Bionik

- Cyberdyne Inc.

- Medtronic plc

- AlterG Inc.

- Фурье Интеллект

- Другие

Запуск продукта на рынке роботизированных реабилитационных инструментов

- В марте 2025 года Hocoma AG запустила ArmeoWave. Роботизированная реабилитационная система верхней конечности с адаптивной терапией на основе ИИ и возможностями удаленного мониторинга. Этот новый продукт повышает вовлеченность пациентов и позволяет терапевтам более эффективно настраивать планы лечения, стимулируя инновации и внедрение на рынке.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Консультанты сегментировалиРоботизированные инструменты реабилитации рынок, основанный на нижеупомянутомсегменты:

Глобальный рынок роботизированных реабилитационных инструментов по типу устройства

- верхняя конечность

- Нижняя конечность

- Эзоскелеты

Глобальный рынок роботизированных реабилитационных инструментов

- Реабилитация инсульта

- Ортопедическая реабилитация

- Неврологическая реабилитация

глобальныйРоботизированные реабилитационные инструментыРынок, региональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

часто задаваемые вопросы

В. Каков прогнозируемый размер рынка роботизированных реабилитационных инструментов к 2035 году?

Мировой рынок инструментов для роботизированной реабилитации, по прогнозам, достигнет 1766 миллионов долларов США к 2035 году, увеличившись с 263 миллионов долларов США в 2024 году до 18,9% в течение прогнозируемого периода 2025-2035 годов.

В. Какой регион, как ожидается, будет доминировать на рынке инструментов для роботизированной реабилитации в течение прогнозируемого периода?

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке, на который приходится наибольшая доля доходов из-за растущих инвестиций в инфраструктуру здравоохранения и растущего пожилого населения.

Какой тип устройства занимал самую большую долю рынка роботизированных реабилитационных инструментов в 2024 году?

Сегмент инструментов для роботизированной реабилитации верхних конечностей занимал самую большую долю рынка в 2024 году, что обусловлено высоким спросом на точную реабилитацию верхних конечностей.

В. Какие ключевые приложения стимулируют рост рынка роботизированных реабилитационных инструментов?

Основные приложения включают реабилитацию инсульта, ортопедическую реабилитацию и неврологическую реабилитацию, причем реабилитация инсульта составляет наибольшую долю рынка.

Каковы основные факторы, влияющие на рынок инструментов роботизированной реабилитации?

Ключевые факторы включают растущую распространенность неврологических расстройств, увеличение гериатрического населения и растущее принятие передовых, основанных на технологиях реабилитационных решений.

В. Каковы основные проблемы, сдерживающие рост рынка?

Проблемы включают высокие затраты на оборудование и техническое обслуживание, ограниченное покрытие возмещения и нормативные сложности для утверждения медицинского устройства и соблюдения конфиденциальности данных.

Кто является основными игроками на мировом рынке инструментов для роботизированной реабилитации?

Ключевыми игроками являются ReWalk Robotics, Hocoma AG, Ekso Bionics, Bionik Laboratories, Cyberdyne Inc., Medtronic plc и Fourier Intelligence.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 250 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |