Глобальный рынок барьеров хирургической адгезии

Глобальные барьеры хирургической адгезии Размер рынка, доля и анализ воздействия COVID-19 по типу продукта (синтетические барьеры адгезии и барьеры естественной адгезии), по формуле (фильм / сетка, гель и жидкость) и по регионам (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка), анализ и прогноз 2025-2035

Обзор отчета

Оглавление

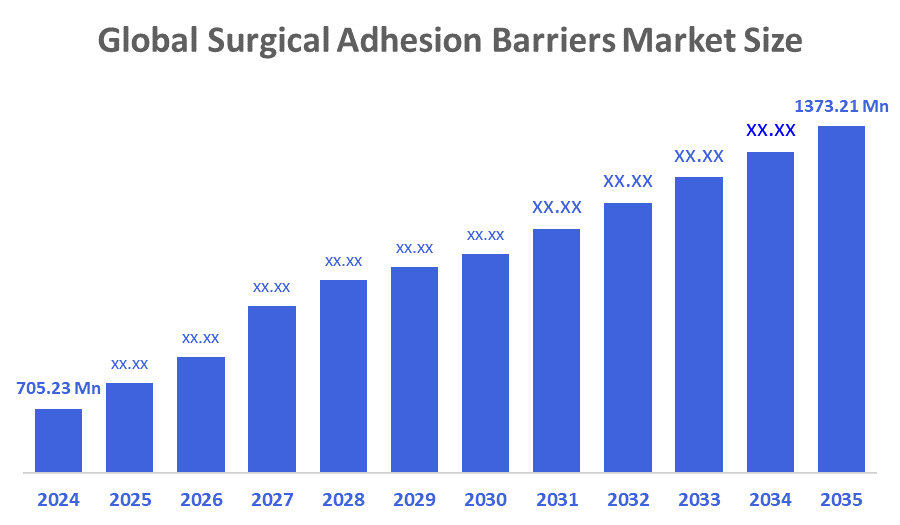

Глобальные барьеры хирургической адгезии прогнозируют размер рынка до 2035 года

- Размер рынка глобальных барьеров хирургической адгезии оценивается в 705,23 млн долларов США в 2024 году.

- Ожидается, что размер рынка вырастет на CAGR около 6,25% с 2025 по 2035 год.

- Ожидается, что мировой размер рынка хирургических барьеров сцепления достигнет 1373,21 млн долларов США к 2035 году.

- Ожидается, что Северная Америка будет расти быстрее всего в течение прогнозируемого периода.

Согласно исследовательскому отчету, опубликованному Decisions Advisors and Consulting, размер рынка барьеров для хирургической адгезии в 2024 году составил около 705,23 миллиона долларов США, а к 2035 году прогнозируется рост примерно до 1373,21 миллиона долларов США с совокупным годовым темпом роста (CAGR) 6,25% с 2025 по 2035 год. Одной из основных причин этого развития является то, что все больше и больше людей подвергаются хирургическим операциям во всем мире, поэтому существует большая потребность в барьерах сцепления, которые будут использоваться для предотвращения развития послеоперационных осложнений. Операция становится все более распространенной во всем мире, и это является основным драйвером роста индустрии хирургических барьеров сцепления. Кроме того, потребуется увеличение числа пожилых людей и растущее число хронических заболеваний, и, следовательно, это создает более высокий спрос на адгезионные барьеры.

Обзор рынка

Мировой рынок хирургических барьеров сцепления - это, по сути, мировой бизнес-сектор, который участвует в инновациях, производстве и маркетинге медицинских устройств и биоматериалов, направленных на предотвращение или минимизацию послеоперационных спаек. Спайки включают рубцовые ткани, которые связывают внутренние органы и ткани после операции, что создает риск различных осложнений, таких как закупорка кишечника, неспособность к зачатию, постоянная боль или дисфункция органов. Хирургический адгезионный барьер является медицинским устройством для предотвращения спаек, которые могут развиться после хирургической процедуры. Спайки представляют собой аномальные полосы рубцовой ткани, которые могут образовываться между внутренними органами или между органами и тканями, окружающими их. Они могут привести к боли, дискомфорту и осложнениям, таким как обструкции кишечника. Как правило, барьеры хирургической адгезии состоят из биосовместимых материалов, которые вводятся на месте операции в качестве физического барьера между тканями; таким образом, они не прилипают друг к другу во время заживления.

В феврале 2020 года, Baxter International завершила сделку по приобретению Seprafilm Adhesion Barrier и связанных с ним активов у Sanofi.350 миллионов долларовЛинейка продуктов укрепляет портфель Baxter Advanced Surgery и имеет глобальное присутствие в США, Японии, Китае, Южной Корее и Франции.

Отчет по охвату

Данный отчет классифицирует рынок хирургических барьеров сцепления на основе различных сегментов и регионов, прогнозирует рост выручки и анализирует тенденции на каждом подрынке. В докладе анализируются ключевые факторы роста, возможности и проблемы, влияющие на рынок барьеров хирургической адгезии. Последние события на рынке и конкурентные стратегии, такие как расширение, запуск продукта, развитие, партнерство, слияние и приобретение, были включены, чтобы привлечь конкурентный ландшафт на рынке. В отчете стратегически определены и профилированы ключевые игроки рынка и проанализированы их основные компетенции в каждом подсегменте рынка хирургических барьеров сцепления.

Факторы вождения

Рынок хирургических барьеров сцепления предлагает множество возможностей для роста и инноваций. Одним из основных факторов является разработка барьерных продуктов адгезии следующего поколения, которые могут похвастаться лучшей эффективностью и безопасностью. Производители могут сосредоточиться на разработке новых составов, которые могут лучше предотвращать спайки, вызывать меньше побочных эффектов и их легче применять. Кроме того, барьеры адгезии в сочетании с другими медицинскими устройствами и хирургическими инструментами могут дать превосходные решения для хирургов, тем самым улучшая результаты лечения пациентов и ускоряя рост рынка. Кроме того, есть еще одна жизненно важная возможность для увеличения рынка в странах с развивающейся экономикой. Инфраструктура здравоохранения находится на подъеме, и осведомленность о передовых хирургических методах также растет, что привело к расширению рынка.

Факторы сдерживания

Однако некоторые ограничения рынка хирургических барьеров могут ограничить его расширение. Основной проблемой является одна из основных: высокая цена на клеевые барьерные продукты, которые могут ограничивать их использование, особенно на ценочувствительных рынках. С другой стороны, опасность осложнений и побочных эффектов, которые могут возникнуть в результате использования адгезионных барьеров, также может быть одной из причин их ограниченного использования. Рыночным игрокам также могут быть брошены вызовы из-за регуляторных барьеров и жестких процессов утверждения, заставляя их иметь дело со сложными нормативными средами для запуска новых продуктов.

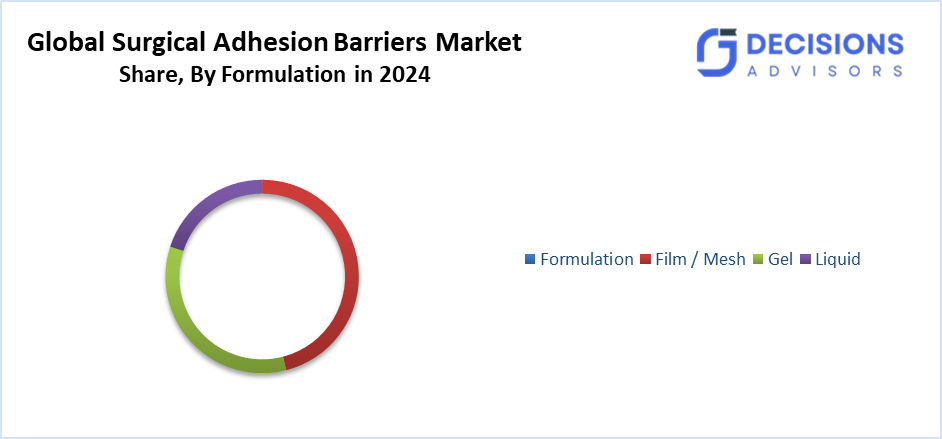

Сегментация рынка

Доля рынка хирургических барьеров сцепления классифицируется по типу и составу продукта.

- ТТСинтетические барьеры адгезииСегмент доминировал на рынке в 2024 году и, по прогнозам, будет расти при значительном CAGR в течение прогнозируемого периода..

Основываясь на типе продукта, рынок хирургических барьеров сцепления сегментирован на синтетические барьеры сцепления и естественные барьеры сцепления. Среди них сегмент синтетических барьеров адгезии доминировал на рынке в 2024 году и, по прогнозам, будет расти при значительном CAGR в течение прогнозируемого периода. Эти продукты становятся популярными из-за их высокой производительности и возможности настроить их для приложений быстрого реагирования. Типичные синтетические мембраны имеют ряд преимуществ, которые включают в себя очень однородность, предсказуемую скорость разрушения и более низкий риск заражения. Они очень предпочтительны в различных хирургических процедурах.

- ТТФильм / MeshСегмент занял самую высокую долю рынка в 2024 году и, по прогнозам, вырастет на существенный CAGR в течение прогнозируемого периода..

Основываясь на формулировке, рынок барьеров хирургической адгезии классифицируется на пленку / сетку, гель и жидкость. Среди них сегмент пленки / сетки составил самую высокую долю рынка в 2024 году и, по прогнозам, вырастет на существенный CAGR в течение прогнозируемого периода. Эти продукты были предпочтительны в первую очередь для удобства, с которым они применяются, их гибкости и обеспечения физического барьера, который ингибирует адгезию тканей. Препятствия адгезии пленки / сетки приобрели большую популярность, особенно в операциях брюшной и тазовой областей, где хирурги могут быстро разместить их на больших поверхностях.

Анализ регионального сегмента рынка барьеров хирургической адгезии

- Северная Америка (США, Канада, Мексика)

- Европа (Германия, Франция, Великобритания, Италия, Испания, остальная Европа)

- Азиатско-Тихоокеанский регион (Китай, Япония, Индия, остальная часть APAC)

- Южная Америка (Бразилия и остальная часть Южной Америки)

- Ближний Восток и Африка (ОАЭ, Южная Африка, остальная часть МЕА)

Ожидается, что Азиатско-Тихоокеанский регион будет занимать самую большую долюхирургические барьеры адгезиирынка в прогнозируемые сроки.

Ожидается, что Азиатско-Тихоокеанский регион будет удерживать наибольшую долю рынка хирургических барьеров сцепления в течение прогнозируемого периода времени. Рост расходов на здравоохранение, улучшение медицинских учреждений и повышение осведомленности потребителей о новейших хирургических методах являются одними из основных факторов, которые стимулируют рост рынка в этом регионе. Китай, Индия и Япония являются ключевыми рынками, на которые стоит обратить внимание. Увеличение пожилого населения, более высокая заболеваемость хроническими заболеваниями и растущее число операций создадут спрос на адгезионные барьеры в Азиатско-Тихоокеанском регионе.

В феврале 2022 года Gunze Limited объявила о запуске своего нового TENALEAF Absorbable Adhesion Barrier в Японии, предназначенного для поддержки медицинских работников в снижении послеоперационных осложнений и улучшении результатов лечения пациентов.

Ожидается, что в течение прогнозируемого периода Северная Америка будет расти на быстром CAGR на рынке барьеров хирургической адгезии. На региональном уровне значительная доля будет принадлежать Северной Америке на рынке хирургических барьеров адгезии, что в основном связано с высоким уровнем хронических заболеваний, высокоразвитой структурой здравоохранения и присутствием ведущих игроков рынка. Постоянно растущие хирургические случаи, инновации в хирургических методах и позитивная политика возмещения являются одними из основных факторов, которые подпитывают потребность в барьерах сцепления в Северной Америке.

В июне 2025 года Американский колледж хирургов (ACS) будет продвигать глобальные исследования внутрибрюшинных спаек, осложнения, затрагивающие до 93% пациентов после абдоминальной или тазовой хирургии. Эта инициатива направлена на разработку новых стратегий профилактики, инструментов оценки и терапевтических инноваций для улучшения результатов лечения пациентов.

Конкурентный анализ:

Отчет предлагает соответствующий анализ ключевых организаций / компаний, участвующих в рынке хирургических барьеров адгезии, а также сравнительную оценку, основанную на их предложении продуктов, обзорах бизнеса, географическом присутствии, корпоративных стратегиях, доле сегмента рынка и SWOT-анализе. В докладе также содержится подробный анализ текущих новостей и разработок компаний, который включает разработку продуктов, инновации, совместные предприятия, партнерства, слияния и поглощения, стратегические альянсы и другие. Это позволяет оценить общую конкуренцию на рынке.

Список ключевых компаний

- Anika Therapeutics, Inc.

- Медицинская корпорация Atrium

- B. Braun Melsungen AG

- Baxter International Inc.

- Becton, Дикинсон и компания

- FzioMed, Inc.

- Исполнитель: Gete AB

- Корпорация Integra LifeSciences

- Johnson & Johnson (Ethicon, Inc.)

- Компания Mast Biosurgery AG

- Medtronic Plc

- Санофи С.А.

- Корпорация Stryker

- Terumo Corporation

- Другие

Ключевые целевые аудитории

- Рыночные игроки

- Инвесторы

- Конечные пользователи

- Государственные органы

- Консалтинговая и исследовательская фирма

- Венчурные капиталисты

- Реселлеры с добавленной стоимостью (VAR)

Последние события

- В феврале 2024 года канадская компания ARC Medical объявила о клиническом плане оценки своих устройств для предотвращения жидкой адгезии - Jocoat и IPcoat - посредством глобальных клинических испытаний, направленных на сокращение послеоперационных спаек при ортопедических, гинекологических и брюшных операциях.

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Консультанты по принятию решений сегментировали рынок барьеров хирургической адгезии на основе следующих сегментов:

Глобальный рынок хирургических барьеров сцепления по типу продукта

- Синтетические барьеры адгезии

- Естественные барьеры сцепления

Глобальный рынок хирургических барьеров сцепления, по формуле

- Фильмы / Mesh

- Гель

- жидкий

Глобальный рынок хирургических барьеров сцепления по региональному анализу

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Часто задаваемые вопросы (FAQ)

- Каков текущий размер рынка хирургических барьеров сцепления?

Рынок был оценен в 705,23 млн долларов США в 2024 году.

- Каков прогнозируемый объем рынка к 2035 году?

Ожидается, что к 2035 году он достигнет 1373,21 миллиона долларов США.

- Каков прогнозируемый CAGR для рынка?

Прогнозируется, что рынок вырастет на CAGR 6,25% с 2025 по 2035 год.

- Каковы основные виды продукции на рынке?

Рынок сегментирует на синтетические барьеры адгезии и естественные барьеры адгезии, синтетические преобладают в 2024 году.

- Какая формулировка занимала самую высокую долю рынка в 2024 году?

Сегмент пленки / сетки составил самую высокую долю и, как ожидается, значительно вырастет.

- Какой регион будет расти быстрее всего?

Ожидается, что в течение прогнозируемого периода Северная Америка будет расти самыми быстрыми темпами CAGR.

- В каком регионе будет наибольшая доля рынка?

Азиатско-Тихоокеанский регион, как ожидается, будет удерживать наибольшую долю, что обусловлено ростом расходов на здравоохранение и хирургических операций в таких странах, как Китай, Индия и Япония.

- Кто ключевые игроки на рынке?

Крупные компании включают Baxter International Inc., Johnson & Johnson (Ethicon), Medtronic Plc, Anika Therapeutics и B. Braun Melsungen AG.

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 250 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Jan 2026 |

| Доступ | Скачать с этой страницы |