Мировой рынок центров травматологии

Глобальные центры по уходу за травмами (Global Trauma Care Centers Market Size, Share, and COVID-19 Impact Analysis, By Facility Type (In-house, Standalone), By Trauma Type (Falls, Trafficrelated Injuries, Stab/Wound/Cut, Burn Injury, Brain Injury, Other Injuries), and By Region (North America, Europe, Asia-Pacific, Latin America, Middle East, and Africa), Analysis and Forecast 2025 - 2035

Обзор отчета

Оглавление

Травматические центры Размер рынка Резюме

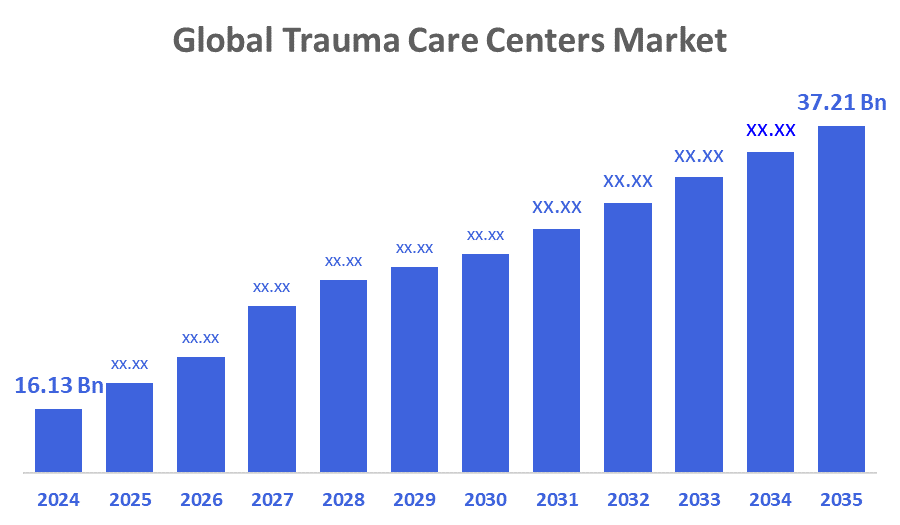

Размер рынка центров лечения травм был оценен в 16,13 млрд долларов США в 2024 году и, по прогнозам, достигнет 37,21 млрд долларов США к 2035 году, увеличившись на 7,9% с 2025 по 2035 год. Рынок центров травматологической помощи расширяется в результате старения населения мира, которое более восприимчиво к переломам и увеличению травматических травм от насильственных преступлений, падений и автокатастроф.

Ключевые региональные и сегментно-мудрые идеи

- В 2024 году рынок центров травматологии в Северной Америке лидировал во всем мире с самой большой долей дохода в 54,4%.

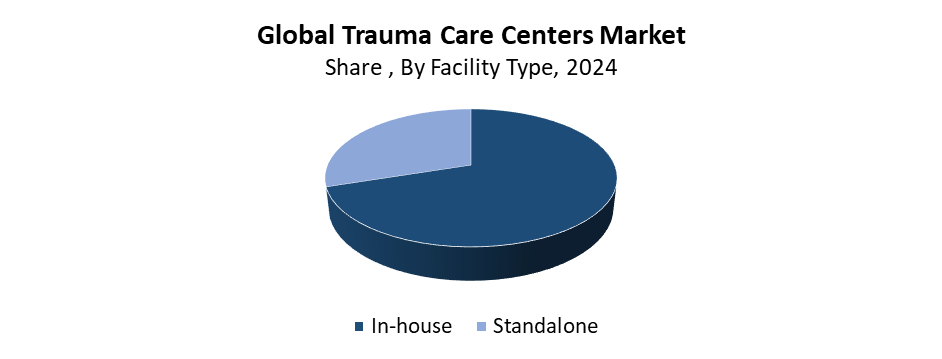

- Внутренний сегмент имел наибольшую долю рынка в 70,3% в 2024 году по типу объекта.

- Сегмент падения имел наибольшую долю рынка в 2024 году по типу травмы.

Прогноз мирового рынка и прогноз доходов

- Размер рынка 2024 года: 16,13 млрд долларов

- 2035 Прогнозируемый размер рынка: 37,21 млрд долларов

- CAGR (2025-2035): 7.9%

- Северная Америка: крупнейший рынок в 2024 году

- Азиатско-Тихоокеанский регион: самый быстрорастущий рынок

Рынок центров травматологии представляет собой специализированные учреждения здравоохранения, которые оказывают комплексную срочную помощь пациентам, которые испытывают тяжелые и опасные для жизни травмы. Эти объекты имеют решающее значение для снижения как смертности, так и связанных с травмами осложнений, которые являются результатом таких событий, как насильственные преступления, падения, дорожно-транспортные происшествия и стихийные бедствия. Расширение во всем мире статистики травматических травм и рост урбанизации, а также увеличение дорожно-транспортных происшествий двигают рынок вперед. Рост рынка травматологических центров остается сильным, потому что службы неотложной медицинской помощи расширяются, и медицинские работники признают, насколько важно немедленное лечение травмы. Рынок будет расширяться в ближайшие годы, поскольку случаи травматизма увеличиваются среди стареющего населения, в первую очередь расположенного в развитых регионах.

Правительственные инициативы, наряду с технологическими прорывами, расширяют возможности учреждений по лечению травм во всем мире. Телемедицина, наряду с роботизированной хирургией и диагностическими инструментами ИИ, улучшает скорость и точность реагирования на травмы и лечения. Несколько стран финансируют инфраструктуру больниц, развивают сети травматологов и реализуют программы развития травматологической системы, что приводит к улучшению служб неотложной помощи. Глобальный рынок центров травматологической помощи будет продолжать расширяться, поскольку эти инициативы направлены на обеспечение первоклассной доступности травматологической помощи, сокращение продолжительности реагирования и улучшение результатов восстановления пациентов.

Тип объекта Insights

Внутренний сегмент доминировал на рынке травматологических центров с самой большой долей дохода в 70,3% в 2024 году. Высокая доля рынка для этой категории является результатом внедрения отделения травматологической помощи во всех больничных учреждениях, особенно в высших и многопрофильных учреждениях. Сочетание экстренных служб с хирургическими бригадами и диагностической визуализацией, а также отделений интенсивной терапии внутри травматических центров позволяет быстро и организованно реагировать на критические травмы. Централизация ресурсов в одном месте улучшает результаты лечения и сокращает время, необходимое для лечения. Сегмент травматологических центров продолжает доминировать на рынке, потому что организации здравоохранения инвестировали в расширение своих учреждений для удовлетворения растущего числа травмированных пациентов и медицинских потребностей 24/7.

Ожидается, что сегмент рынка травматологических центров будет расти самыми быстрыми темпами в течение прогнозируемого периода. Расширение обусловлено увеличением инвестиций в инфраструктуру неотложной медицинской помощи, а также ростом потребностей в специализированных травматологических учреждениях в местах, где отсутствуют крупные сети больниц. Отдельные травматические центры обеспечивают немедленное специализированное лечение тяжелых травм, что позволяет избежать отсроченных реакций, обнаруженных в обычных больничных условиях. Клиники обеспечивают критические преимущества для пациентов в сельских районах и слаборазвитых общинах, поскольку своевременное медицинское вмешательство значительно влияет на показатели выживаемости пациентов. Достижения в области медицинских технологий, наряду с растущими знаниями о травматическом здравоохранении, мотивируют как государственные, так и коммерческие организации развивать учреждения, предназначенные для лечения травм. Отдельный сегмент продолжает становиться ключевой движущей силой расширения рынка.

Травма типа Insights

Сегмент падения доминировал на рынке травматологических центров и составлял самую большую долю доходов в 2024 году. Мировые статистические данные показывают, что падение представляет собой самую высокую долю случаев травматизма, поскольку они в основном затрагивают пожилых людей. Тяжелые травмы, включая переломы в сочетании с травмой головного мозга и повреждением спинного мозга, обычно происходят от падений, которые требуют немедленного интенсивного лечения. Большинство случаев травматизма, связанных с падением, вызвано увеличением числа пожилых людей, проживающих в развитых регионах. Спрос на травматологическую помощь, связанную с падением, увеличился из-за повышения осведомленности и улучшения систем отчетности, а также роста числа учреждений по лечению гериатрических травм. Этот набор факторов демонстрирует лидерство рынка в сегменте травматологических учреждений.

Ожидается, что в течение прогнозируемого периода сегмент травм, связанных с дорожным движением, будет расти самыми быстрыми темпами. Число дорожно-транспортных происшествий во всем мире растет из-за быстрого роста городов в сочетании с ростом числа владельцев автомобилей, а также из-за недостаточных мер безопасности на дорогах во многих регионах. Дорожно-транспортные происшествия создают повышенную потребность в специализированных травматических клиниках, поскольку они обычно приводят к тяжелым, опасным для жизни травмам, которые требуют немедленного углубленного лечения травмы. Усилия правительства по созданию большего числа учреждений по лечению травматизма и модернизации операций по реагированию на чрезвычайные ситуации способствуют расширению этого сегмента рынка. Рынок центров травматологической помощи получит существенный вклад от травм, связанных с дорожным движением, из-за растущего использования служб неотложной медицинской помощи и растущих знаний общественности о преимуществах лечения, чувствительных ко времени.

Региональные идеи

На мировом рынке травматологических центров доминирует регион Северной Америки с самой большой долей дохода в 54,4% в 2024 году. Зрелость системы здравоохранения и большое количество серьезных травм вместе с современными средствами лечения травм определяют доминирование этого региона на рынке. Соединенные Штаты поддерживают обширную систему травматологических больниц уровня I и уровня II, которые получают сильную поддержку от служб неотложной медицинской помощи. Регион сохраняет свое доминирующее положение на рынке благодаря высоким расходам на здравоохранение в сочетании с благоприятными системами возмещения расходов и постоянной государственной поддержкой развития травматологической системы. Спрос на специализированную травматическую помощь в Северной Америке растет из-за тенденций старения населения наряду с ростом частоты дорожно-транспортных происшествий и инициатив по быстрому реагированию на травмы.

Европейские центры травматологии: тенденции рынка

Ожидается, что в течение прогнозируемого периода рынок центров травматологической помощи в Европе будет расти со значительным CAGR, поскольку в регионе развиты системы здравоохранения и основное внимание уделяется неотложной медицинской помощи. Регион поддерживает текущие инвестиции в современные системы травматизма посредством правительственных инициатив, которые расширяют быстрый доступ к экспертному лечению. Растущая потребность в услугах травматологической помощи обусловлена растущим числом дорожно-транспортных происшествий, а также падений и травм, связанных со спортом. Страны, включая Германию, Великобританию и Францию, лидируют в внедрении современных технологий травматологии, расширяя свои сети травматологической помощи. Европейский рынок сохраняет свои сильные и устойчивые позиции из-за старения населения, а также повышения уровня образования в области управления травмами и повышения профессиональной подготовки по травмам.

Азиатско-Тихоокеанские центры травматологии: тенденции рынка

Ожидается, что в течение прогнозируемого периода рынок центров травматологии в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами. Расширение рынка является результатом растущей урбанизации, а также увеличения дорожно-транспортных происшествий и роста травматизма во всем этом регионе. Китайское, индийское и японское правительства выделяют значительные средства на улучшение медицинских учреждений и расширение услуг по травматологии для охвата сельских общин. Рост рынка получает импульс от правительственных программ, которые разрабатывают системы травматизма, наряду с увеличением числа частных организаций здравоохранения. Растущая демография пожилых людей наряду с растущими знаниями в области здравоохранения и современным внедрением медицинских технологий способствует быстрому росту травматологической помощи в Азиатско-Тихоокеанском регионе, что делает ее жизненно важным развивающимся рынком.

Ключевые компании центров травматологии:

Ниже представлены ведущие компании на рынке травматологических центров. Эти компании в совокупности занимают самую большую долю рынка и диктуют отраслевые тенденции.

- Система здравоохранения UAB

- Kaiser Foundation Health Plan, Inc.

- NYC Health + Больницы / Беллевуэ

- Здравоохранение

- Вознесение

- Госпиталь Китайского медицинского университета

- Система здравоохранения Albany Med

- Клиникум Штутгарт

- Больница и медицинский центр Святого Иосифа

- Университетская больница Саутгемптон NHS Foundation Trust

- Другие

Последние события

- В феврале 2025 года,В рамках программы PMSSY правительство Одиши одобрило создание центра лечения травм на 500 коек в Медицинском колледже и больнице SCB в Каттаке. Для пострадавших от несчастных случаев инициатива направлена на улучшение инфраструктуры критической помощи. По словам главного министра Мохан Чаран Маджи, «это важный шаг в укреплении нашей системы здравоохранения для быстрого реагирования на травмы».

Сегмент рынка

Это исследование прогнозирует доходы на глобальном, региональном и страновом уровнях с 2020 по 2035 год. Консультанты по принятию решений сегментировали рынок травматологических центров на основе нижеперечисленных сегментов:

глобальныйРынок центров травматологииПокаТип объекта

- Собственный

- самостоятельно

глобальныйРынок центров травматологииПо типу травмы

- Падение

- Травмы, связанные с дорожным движением

- Стэб/Раунд/Кат

- Сжечь травму

- Травма мозга

- Другие травмы

глобальныйРынок центров травматологииРегиональный анализ

- Северная Америка

- США

- Канада

- Мексика

- Европа

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Австралия

- Остальная часть Азиатско-Тихоокеанского региона

- Южная Америка

- Бразилия

- Аргентина

- Остальная часть Южной Америки

- Ближний Восток и Африка

- ОАЭ

- Саудовская Аравия

- Катар

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Проверить лицензию

Выберите план, который вам подходит: для одного пользователя, многопользовательский или корпоративные решения, адаптированные к вашим потребностям.

Мы вам поможем

- Круглосуточная поддержка аналитиков

- Клиенты по всему миру

- Индивидуальная аналитика

- Отслеживание технологий

- Конкурентная разведка

- Индивидуальные исследования

- Синдицированные маркетинговые исследования

- Обзор рынка

- Сегментация рынка

- Факторы роста

- Возможности рынка

- Регуляторные обзоры

- Инновации и устойчивое развитие

Детали отчета

| Объем | Global |

| Страницы | 225 |

| Доставка | PDF & Excel via Email |

| Язык | русский |

| Дата выпуска | Sep 2025 |

| Доступ | Скачать с этой страницы |