澳大利亚数字病理学市场

澳大利亚数字病理学市场大小、份额和COVID-19影响分析,按产品类型(软件、设备、扫描器、幻灯片管理系统和存储系统),应用(药物发现与发展、学术研究、疾病诊断、癌症细胞检测等)和澳大利亚数字病理学市场透视、工业趋势、预测至2035年

报告概览

目录

澳大利亚市场规模预测到2035年

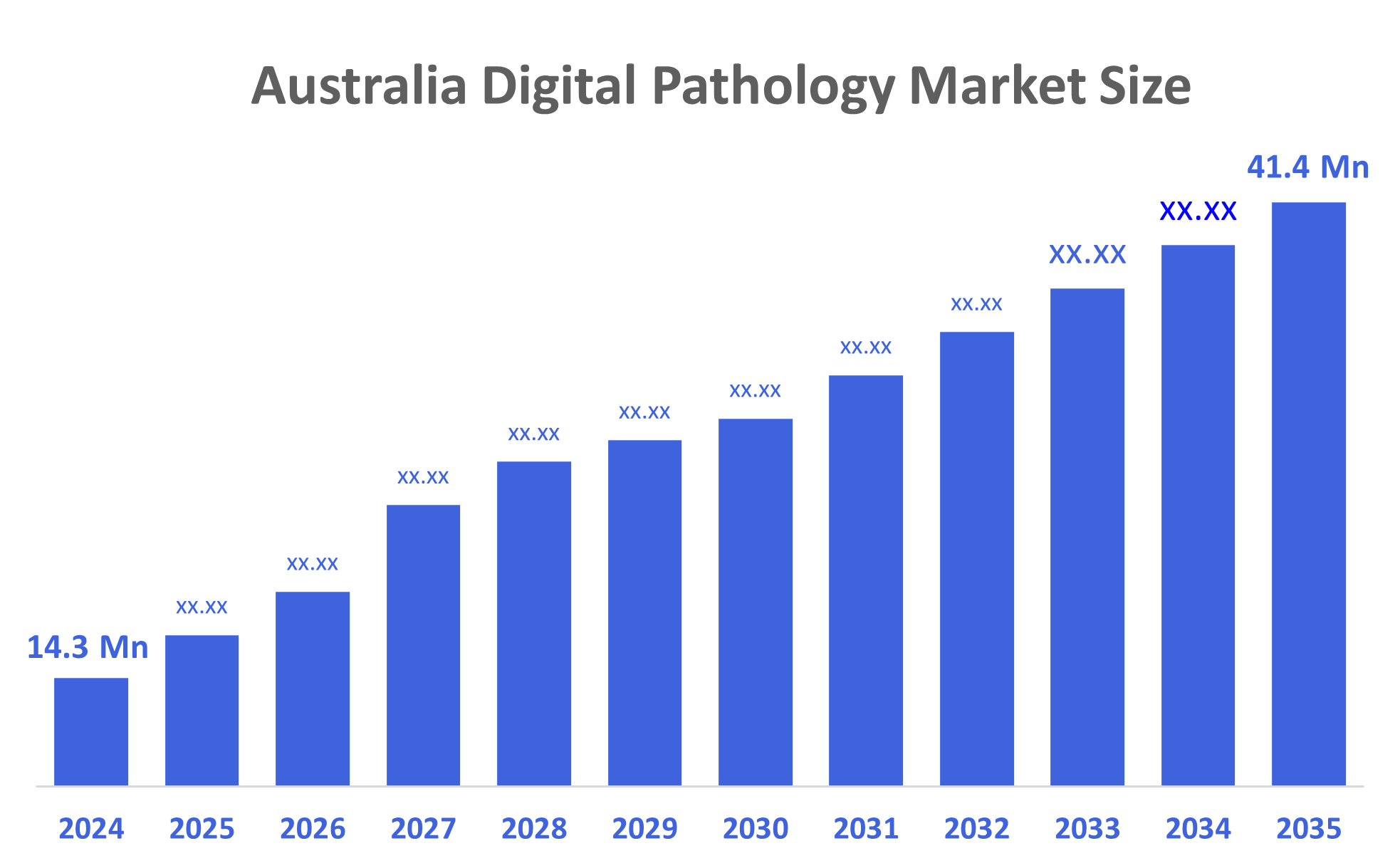

- 澳大利亚数字病理学2024年市场规模估计为1,430万美元

- 市场规模预计在2025至2035年CAGR增长约10.15%

- 澳大利亚数字病理学预计到2035年市场规模将达到4,140万美元

根据决策顾问发表的一份研究报告,《澳大利亚数字病理学市场规模》预计将到2035年达到4,140万美元,2025年至2035年CAGR增长率为10.15%。数字病理学 澳大利亚市场受到以下因素的驱动:越来越多地使用人工智能辅助的病理学工具、癌症发病率上升、幻灯片扫描技术的开发以及支持实验室和保健工作流程数字化转换的政府举措。

市场概况

数字病理学市场是一个市场,它提供将传统玻璃幻灯片转化为高品质数字图像所需的技术,用于分析,存储和分享. 对更快诊断检测的需求不断增加,癌症人口不断增加,人工智能辅助分析技术的采用率也不断提高,这推动了澳大利亚数字病理学产业的迅速发展. 澳大利亚政府支持数字病理学, 改革,国家数字卫生基础设施资金,病理质量利用等项目推动结构化数字化报告. 其他州,如昆士兰州,也在支持数字病理学方面进行了大量投资,包括690万澳元赠款用于购买数字幻灯片扫描仪. 这将有助于改善互操作性,促进更快的采用,并最终建立数字病理学的国家能力。

在为澳大利亚农村开发心灵感应学、使用AI技术提高疾病检测诊断准确性以及使用数字工作流程自动化来提高效率方面,将找到增长的重要机会。 澳大利亚数字病理学行业最近的发展包括:通过州政府资金购买高分辨率全滑扫描仪,建立试验方案,测试医院和实验室环境应用数字病理学技术的情况,并创建与业界的合作.

报告覆盖面

这份研究报告将最不发达国家的市场分类为:澳大利亚数字病理学.基于不同部门和区域的市场,预测收入增长并分析每个分市场的趋势。 报告分析了经济增长的主要驱动因素、机会和对经济、社会、文化权利产生影响的挑战。澳大利亚数字病理学.市场。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍主要市场参与者,并分析其在每个次级部门的核心能力。澳大利亚数字病理学.市场。

驱动因素

数字病理学 市场澳大利亚其动力是癌症发病率的上升以及对快速和准确诊断工作流程的需求日益增加。 整个滑行成像(WSI),人工智能(AI),和云平台的进步,提供了更高的效率,比起传统方法,对病理学家的人工工作量更少. 各国政府正在采取主动行动,通过数字技术支持保健现代化,区域心灵感应学也有助于数字病理学领域的继续发展。 此外,目前缺乏合格的病理学人员、远程报告的能力以及医院对数字基础设施的持续投资都有助于加快从传统病理学向完全数字病理学的过渡。

限制因素

数字病理学 市场澳大利亚由于执行费用高、目前可用于支持使用数字技术的偿还结构有限、对数据安全的关切以及小实验室内工作流程的整合缓慢,大多数都受到限制。 这一领域的熟练信息技术人员目前也短缺,行业管理条例复杂,难以用数字方法取代传统的缩微镜。

市场分割

澳大利亚数字病理学市场份额分为产品类型和应用.

- 软件占收入市场份额最大的部分在2024年,预计在预测期间,CAGR将增加。

这个澳大利亚数字病理学.市场按产品类型分为软件、设备、扫描仪、幻灯片管理系统和存储系统。 其中,软件占收入市场份额最大的部分预计将在预测期间以显著的CAGR增长. 由于能够促进图像分析、工作流程自动化、数据管理、AI集成和远程报告,软件部分领导澳大利亚的数字病理学行业。 由于越来越多的人使用心灵感应和云平台,软件现在是影响生产力和临床决策支持的主要因素.

- 疾病诊断占收入份额最大的部分 预计将在预测期间以显著的CAGR增长。 。 。 。

这个澳大利亚数字病理学.市场通过应用到药物发现和开发、学术研究、疾病诊断、癌症细胞检测等中分化。 其中,疾病诊断部分占收入份额最大。 在2024年,预计在预测期间,CAGR将增加。 为了加快诊断,处理癌症病例增加,缩短周转时间,提高整个标准临床工作流程的准确性,医院和病理学实验室越来越依赖于数字幻灯片,AI辅助分析和心灵感应.

竞争性分析:

报告适当分析了贸发会议内的主要组织/公司。澳大利亚数字病理学.市场,以及主要基于其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析的比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 声波保健

- 希利乌斯

- 澳大利亚临床实验室(ACL)

- SA 病理学

- 莱卡生物系统

- 菲利普

- 罗什(文塔纳)

- 3名医生

- 区

- 印地语实验室

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展:

- 2025年11月,任,.宣布奥普蒂斯坎和澳大利亚临床实验室的合作,以推进InForm数字病理学平台在ACLXTMs实验室的部署和测试,加快创新和现实世界验证.

- 在2025年10月,我们My Health Record中的即时病理结果发布开始上线,让患者一上传就能看到大多数病理结果,支持更快的数字工作流程.

- 2025年9月,任,.Phenomics Australia & ACEMID合作,将组织学幻灯片数字化,用于有先进的扫描基础设施的黑色素瘤研究和诊断。

市场部分

该研究预测了2000年12月31日的收入。澳大利亚,从2020年到2035年,各地区,各邦. 顾问们将澳大利亚数字病理学.市场基于以下各部分:

澳大利亚数字病理学市场,按产品类型分列

- 软件

- 设备、扫描仪

- 幻灯片管理系统

- 储存系统

澳大利亚数字病理学市场,按应用

- 药物发现与发展

- 学术研究

- 疾病诊断

- 癌症细胞检测

- 其他人员

电视机

问:是什么?澳大利亚数字病理学.市场规模?

答复:澳大利亚的数字病理学市场规模预计将从2024年的1,430万美元增长到2035年的4,140万美元,在2025-2035年的预测期间以10.15%的CAGR增长。

问:市场的主要增长驱动力是什么?

答:癌症发病率上升和对快速而精确的诊断工作流程的需求增加,推动了市场增长。 整个滑行成像(WSI),人工智能(AI),和云平台的进步,提供了更高的效率,比起传统方法,对病理学家的人工工作量更少. 各国政府正在采取主动行动,通过数字技术支持保健现代化,区域心灵感应学也有助于数字病理学领域的继续发展。 此外,目前缺乏合格的病理学人员、远程报告的能力以及医院对数字基础设施的持续投资都有助于加快从传统病理学向完全数字病理学的过渡。

问题:哪些因素限制澳大利亚数字病理学.市场?

A: 制约因素包括:执行成本高,目前用于支持使用数字技术的偿还结构有限,对数据安全的关切,以及小实验室内工作流程整合缓慢。

问:市场如何按产品类型划分?

答:市场被分割进入软件、设备、扫描仪、幻灯片管理系统和存储系统。

问:谁是主要角色澳大利亚数字病理学.市场?

A:主要公司包括:索尼克保健、Healius、澳大利亚临床实验室(ACL)、SA病理学、Leica生物系统、Philips、Roche(文塔纳)、3DHISTECH、Sectra、Indica实验室等。

问:这个市场报告的目标受众是谁?

答复:报告针对的是市场参与者、投资者、最终用户、政府当局、咨询和研究公司、风险资本家和增值转售商。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展