澳大利亚神经外科市场

澳大利亚神经外科市场大小、份额和COVID-19影响分析,按技术分列(侵入性微工具、成像系统、导航系统、操作内超声系统等),按应用情况分列(创伤外科、脊髓神经外科、肿瘤再切除、血管外科、功能性神经外科和儿科神经外科),按最终用户分列(医院、特殊神经外科中心、学术和研究所和门诊外科中心),以及澳大利亚神经外科市场外科、工业趋势、预测至2035年。

报告概览

目录

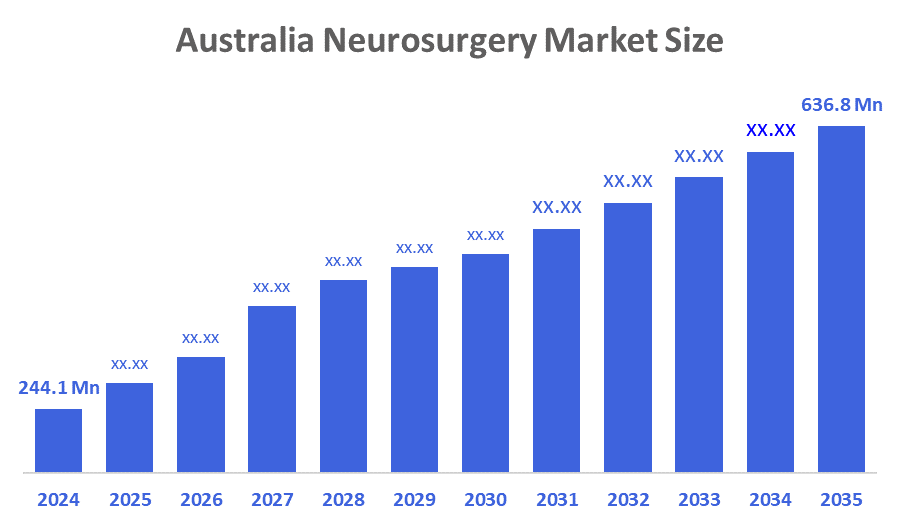

澳大利亚神经外科市场规模预测至2035年

- 澳大利亚神经外科市场规模在2024年估计为2.441亿美元

- 市场规模预计在2025-2035年CAGR增长约9.11%

- 澳大利亚神经外科市场规模预计到2035年将达到6.368亿美元。

根据决策顾问和咨询公司发表的一份研究报告,《澳大利亚神经外科手术市场规模》预计将到2035年达到6.368亿美元,2025年至2035年CAGR增长9.11%。 澳大利亚的神经外科市场是由人口老化、神经疾病增加、新的外科技术、政府在保健方面的投资、合格的神经外科医生以及几乎所有医院对最低侵入性手术的需求增加所驱动的。

市场概况

神经外科市场是指与脑,脊髓和外神经系统疾病外科诊断和治疗有关的产品,技术和服务. 澳大利亚的神经外科市场以公共和私人医院内与大脑、脊椎和神经系统有关的神经功能障碍的外科治疗为中心。 神经外科市场的成长动力包括人口老化,中风、脑瘤、创伤和变性脊椎疾病发病率上升,以及偏好最低侵入性和以形象为指南的程序。 澳大利亚政府正在通过医疗研究未来基金(MRFF)、劳动力发展和植入物补偿改革等方案推动创新和无障碍。 例如,2024年5月,澳大利亚发布了MRFF的第3个十年投资计划(2024-25至2033-34),重申为神经外科临床和医疗器械研究提供资金,包括为试验、技术评价和翻译创新提供资金,以改善病人的结果。 技术进步,如机器人的使用,神经导航,手术内成像,人工智能规划系统等,正在提高外科规划和结果的清晰度和精度. 远程中微外科和专门服务的公私地址将为设备制造商和服务提供商进入区域市场提供重要机会。

报告覆盖面

这份研究报告根据不同部门和区域对澳大利亚神经外科市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响澳大利亚神经外科市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在澳大利亚神经外科市场每个分部门的核心能力。

驱动因素

澳大利亚的神经外科市场是由中风、脑瘤、脊髓退化和外伤等神经病症日益普遍所驱动的。 由于人口日益老化,对复杂的神经外科手术程序的需求日益增加. 向以图像为导向和较少侵入性的程序的转变正在促进技术的使用、减少住院人数并增加结果。 政府通过资助医学研究和报销改革提供援助,改善了获得尖端外科手术器械的机会。 此外,专业和区域神经外科服务的扩大,以及机器人、神经导航、内科成像和数字保健系统的持续发展,都促进了市场的持续增长。

限制因素

澳大利亚的神经外科市场主要受到先进技术和神经外科手术程序成本,合格人员短缺,边远地区合格专业人员短缺等制约. 新技术的采用被推迟,面临着监管和偿还问题。 阻碍市场增长和创新的障碍包括基础设施障碍、漫长的采购周期和重大培训需要。

市场分割

澳大利亚神经外科市场份额分为技术,应用和终端用户.

- 侵入性最低的工具部分占收入市场的最大份额预计将在预测期间以显著的CAGR增长。 。 。 。

澳大利亚的神经外科市场被技术分割成最低侵入性的工具,成像系统,导航系统,操作内超声系统等. 其中,入侵性最低的工具部分占了2024年收入市场的最大份额,预计在预测期间CAGR将增长。 脊髓外科手术和颅骨外科手术中已大量吸收了这些产品,目前对外科医生的技术和培训的发展将继续促进这一部门的收入份额和未来的增长。

- 脊髓神经外科占收入份额最大预计将在预测期间以显著的CAGR增长。 。 。 。

澳大利亚神经外科市场通过应用分化入外伤外科,脊髓神经外科,肿瘤再分解,血管外科,功能神经外科,以及儿科神经外科. 其中,脊髓神经外科在2024年占收入份额最大,预计在预测期间在显著的CAGR增长. 澳大利亚市场以脊髓神经外科为主导,原因是变性脊椎病的体积增加,程序量高,对最低侵入性做法的需求增加. 收入的持续增长和收入份额的主导地位是由先进的脊髓植入、病人结果的改善、脊髓植入到主要医院的影响所促成的。

- 医院占收入份额最大预计将在预测期间以显著的CAGR增长。 。 。 。

澳大利亚的神经外科市场由最终用户分成医院、专业神经外科中心、学术和研究机构以及流动外科中心。 其中,医院部分占2024年收入份额最大,预计在预测期间,CAGR将增长。 澳大利亚的神经外科行业由医院领导,原因是复杂的外科基础设施,合格的专家团队,以及完成的复杂的脑和脊椎手术的数量. 政府和私人对技术的大量支持和手术后的全面护理有助于他们维持占支配地位的收入份额并进一步扩大该部门。

竞争性分析:

报告对澳大利亚神经外科市场内的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 澳大利亚设备技术

- 生命保健

- 原子技术有限公司

- 医疗+光学

- 澳大利亚医疗和科学(AMSL)

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展:

- 在2025年6月,我们Sooma Medical为其在澳大利亚的家用直流刺激(tDCS)系统获得TGA批准,通过临床监督的家庭治疗方案,使抑郁症和神经疾病患者能够更广泛地获得非侵入性神经调节疗法。

- 在2025年4月,澳洲神经外科学会发布了《2024年工作力量快照报告》,强调澳大利亚每10万人口中约有1.09名神经外科医生,强调持续的劳动力压力以及需要改善全国范围接受专门神经外科治疗的机会。

- 2024年10月,任相国.a GlobalData分析报告说,2023年,Stryker公司在澳大利亚领导了侵入性最低的神经外科手术装置部门,其动力是其脊髓植入、颅骨技术以及大型公立和私立医院的先进神经外科手术器械的高采用率。

市场部分

这项研究预测2020年至2035年澳大利亚、区域和国家各级的收入。 顾问们根据以下几个部分划分了澳大利亚神经外科市场:

澳大利亚神经外科市场,按技术分列

- 最小入侵工具

- 成像系统

- 导航系统

- 操作内超声系统

- 其他人员

澳大利亚神经外科市场,应用

- 外科手术

- 脊椎神经外科

- 肿瘤分解

- 血管外科

- 功能神经外科

- 小儿神经外科

澳大利亚神经外科市场,按最终用户分列

- 医院、专科神经外科中心

- 学术和研究所

- 流动手术中心

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展