全球汽车OEM服装市场

全球汽车OEM服装市场规模、份额和COVID-19影响分析,按产品分列(干衣、底衣、首饰、E-coat等)、Resin(聚氨酯、丙烯、Epoxy等)和按区域分列(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年

报告概览

目录

汽车OEM服装市场摘要

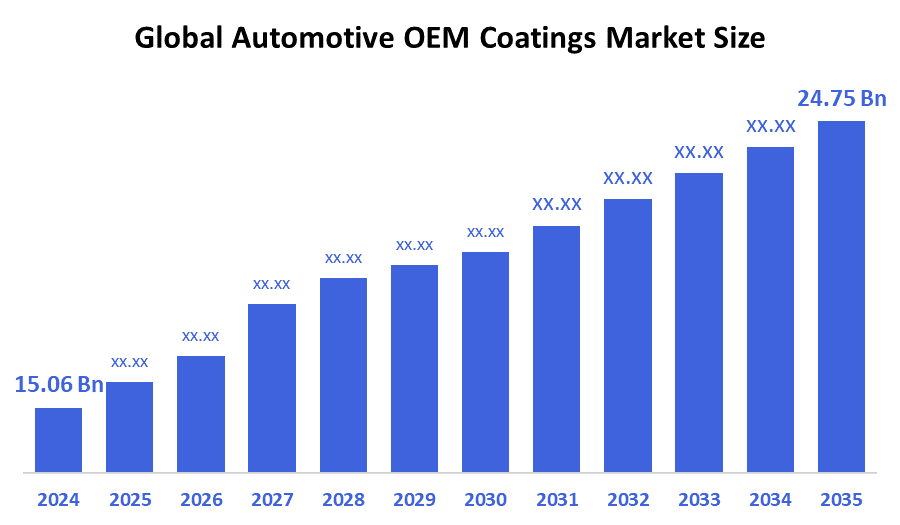

2024年,全球汽车OEM服装市场规模价值为15.06亿美元,预计到2035年将达到24.75亿美元,2025年至2035年CAGR增长4.62%。 全世界,特别是新兴经济体的车辆生产增加,需要先进的防护和美学特征,以及显著的无电和无驾驶车辆的趋势,是推动汽车OEM涂层市场增长的主要因素。

B. 关键的区域和部分观点

- 2024年,北美汽车OEM涂装市场占有39.2%的市场份额,主导了该行业.

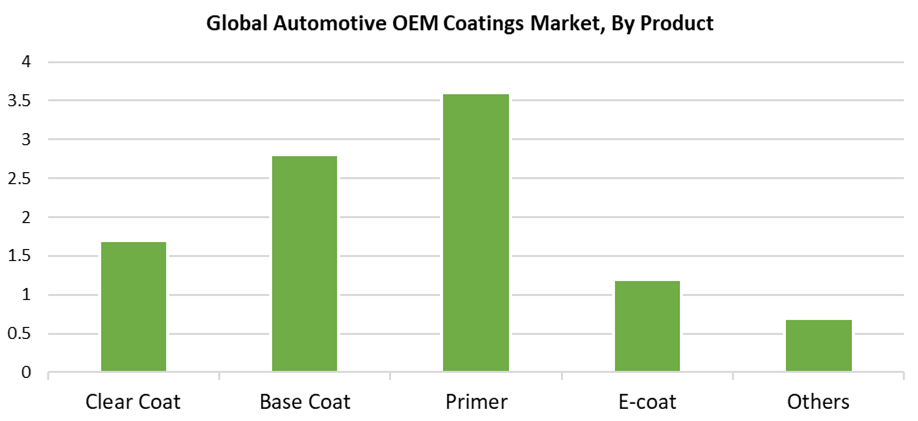

- 2024年,入门部分持有36.5%的市场份额,按产品支配市场.

- 在树脂方面,环氧树段创造了2024年的最高收入.

全球市场预测和收入展望

- 2024 市场规模:15.06亿美元

- 2035 预计市场规模:24.75亿美元

- CAGR (2025-2035): 4.62%

- 北美:2024年最大的市场

汽车OEM涂层市场主要针对原始设备制造商(OEMs),通过制造和应用防护和装饰涂层. 这些涂层可持久地保护人们免受紫外线、水分和化学品等环境因素的影响,并可增强车辆耐受性和视觉吸引力以及防腐蚀性。 汽车涂装由于客户对耐用和有吸引力的终点的兴趣增加,加上车辆生产的扩大和车辆维修意识的提高,使市场有了增长。 越来越多的电力和高价车辆生产推动了对高级防护涂层的市场需求,从而提供了更好的保护和定制选择。 关于车辆安全的监管标准,加上排放控制和燃料效率要求,促使制造商使用高性能涂层.

汽车OEM涂层的市场受到技术进步的重大影响,这些技术进步是关键的市场驱动力。 开发生态友好型粉末和水涂层,在达到国际环境标准的同时将挥发性有机化合物排放降到最低,是该领域的一项关键创新。 纳米技术和智能涂层向市场提供自愈,防刮,防腐蚀等特征. 世界各国政府执行严格的条例,迫使制造商在推动可持续生产技术的同时尽量减少危险排放。 市场增长加快,创新进步,因为行业参与者通过旨在减少环境影响的激励方案和监管要求,采用绿色涂层技术.

产品透视

入门部分在2024年拥有36.5%的最大收入份额,并主导了汽车OEM涂层行业. 汽车的生产依赖于起底器,因为这些涂层建立了坚实的基础,可以增强相接地层的接力,同时保护金属表面免受腐蚀和环境破坏. 在汽车部件寿命延长的同时加强车辆耐力的需求日益增加,这推动了初级产品市场不断扩大。 由于厂商结合低VOC版本引入了环境友好型替代品,该行业得到了更好的接受. 初级产品类别占汽车OEM涂层市场收入的一大部分,因为它在实现高级最终涂层和保护车辆免受损坏方面发挥着至关重要的作用。

在预测期间,预计大面积CAGR的基干涂料段会增加。 越来越需要彩色的上等配料,以提高车辆外观,这是这种增长的主要因素。 车辆外观通过基底外衣获得颜色,也提供其风格,而清晰外衣则提供保护和耐用. 对高端定制车辆的需求不断增长,加上豪华汽车和电动汽车的流行,推动了市场的增长。 碱性涂料配方通过技术进步变得更加有弹性和有色快活性,既能减少挥发性有机化合物(VOCs)又能使它们对环境友好. 底衣市场将加快增长,因为汽车制造商将注重可持续性和美学,并将作为不断发展的汽车OEM涂层工业的基本要素。

恢复透视

环氧树脂部分在2024年汽车OEM涂层业中占据了最大的收入份额. 耐久性,化学耐受性,和粘合性等结合,使环氧树脂成为防护涂层和汽车底物的理想. 它们的强烈腐蚀阻力使它们能延长汽车部件的寿命,特别是暴露在恶劣天气条件下的金属部件. 汽车工业广泛使用以环氧基涂层,因为这些产品提高了车辆性能并延长了车辆的使用寿命. 由于正在进行的研究,包括低VOC和环保版本在内的环氧树脂配体的改进,市场继续领先. 市场领导力表明,环氧树脂通过其耐久性和质量在保护汽车涂层方面起根本作用.

汽车OEM涂层市场的聚氨酯树脂部分预计将在预测期间在显著的CAGR增长。 聚氨酯涂层对上衣和清晰的汽车涂层是完全有效的,因为它们具有极好的灵活性,对溶剂和紫外光具有耐受性并具有耐受性。 车辆从聚氨酯涂层中受益,这些涂层既具有保护性能,又能增强光泽和保持颜色的能力。 以聚氨酯为原料的制剂越来越受欢迎,因为汽车工业需要先进的涂层和轻型车辆解决方案,特别是奢侈和电气化车辆。 技术进步增强了可持续性并减少了挥发性有机化合物(VOCs),从而改善了聚氨酯涂层的环境特性. 聚氨酯树脂市场在今后几年将大幅增长,因为汽车制造商更注重性能和环境可持续性。

区域见解

北美汽车OEM涂层市场在全球领先,2024年收入份额最大,为39.2%. 该行业的领导地位源于本区域强大的汽车制造基地,以及日益需要现代车辆涂装和消费者偏好耐用和装饰性产品。 北美的汽车工业有一个发达的OEMs和供应商网络,为符合环境条例的先进涂层技术,如水上涂层和粉末涂层,拨出大量资金。 本区域豪华汽车日益增多,加上电动车辆,推动了对具有强化性能特性的上等涂层的要求。 北美汽车OEM涂层市场保持其领先的全球力量地位,因为政府条例在减排标准的同时促进可持续做法。

欧洲汽车OEM服装市场趋势

预计欧洲汽车OEM涂层工业在预测的时间内将显著扩大。 越来越多地使用环境友好涂层,加上旨在减少挥发性有机化合物的条例,是主要的市场增长驱动力。 汽车部门日益需要耐用和有视觉吸引力的涂层,加上高价质量涂层,推动了市场增长。 先进的涂料市场会因为制造商生产出更多的奢侈汽车和电力汽车而增长. 粉末和水上涂料技术的发展推动了市场扩张. 欧洲汽车OEM涂层市场的今后增长将由政府方案推动,这些方案将支持有利于生态的生产方法和增加研发投资。

亚太汽车OEM服装市场趋势

在预测期间,亚太汽车OEM涂层市场将显著扩大。 中国、印度和日本的汽车制造部门是本区域这一市场迅速扩大的主要增长动力。 由于汽车制造量不断上升,加上消费者对耐用而有吸引力的货品越来越偏好,以及奢侈品和电动车辆的使用出现等原因,市场有所进步. 促进环境可持续性的政府举措鼓励采用粉末和水涂层,这些涂层作为生态友好型涂层。 技术进步,加上研发投资的增加,使得能够建立先进的汽车涂层,将挥发性有机化合物排放降到最低。 由于亚太区域的成本效益以及城市化和基础设施的不断增长,亚太汽车OEM涂层市场迅速扩大。

主要汽车OEM服装公司:

下表所列企业为:OEM涂层市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 萨斯克

- KCC 公司

- 谢文-威廉姆斯公司

- PPG工业股份有限公司.

- 关西画有限公司

- 阿克佐·诺贝尔N.V.

- Berger画印度有限公司

- 阿克萨尔塔涂装系统有限公司

- 日本绘画控股有限公司

- 科韦斯特罗公司

- 其他人员

最近的事态发展

- 在2025年3月,为了建立一个以汽车外涂装为核心的战略联盟,NIO的EV,NIO和BASF Coatings签署了一份意向书. 该伙伴关系的目标是通过利用NIO在智能电动车辆中的市场地位和BASF的尖端涂层技术来提高产品的可持续性和性能,来改善两家企业之间的长期合作.

- 在2025年3月,日本涂料公司和Uchihamakasei公司宣布合作开发下一代内含涂料技术,使车辆涂料工艺能够实现碳中和。 对于广泛的热塑性汽车外接应用,这种创造性的解决方案是日本的第一个IMC.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问将汽车OEM涂层市场分割开来 基于以下各部分:

全球汽车OEM服装市场按产品分列

- 清除战衣

- 底衣

- 初级

- 电衣

- 其他人员

全球汽车OEM服装市场,通过Resin

- 聚氨酯

- 丙烯酸盐

- 叶片

- 其他人员

全球汽车OEM服装市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展