全球汽车中继市场

全球汽车中继器市场规模、份额和COVID-19影响分析,y产品(PCB中继器、插入中继器、高电压中继器、其他产品),按车辆类型(车辆、商用车辆、电动车辆),应用,以及按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年

报告概览

目录

汽车中继市场概况

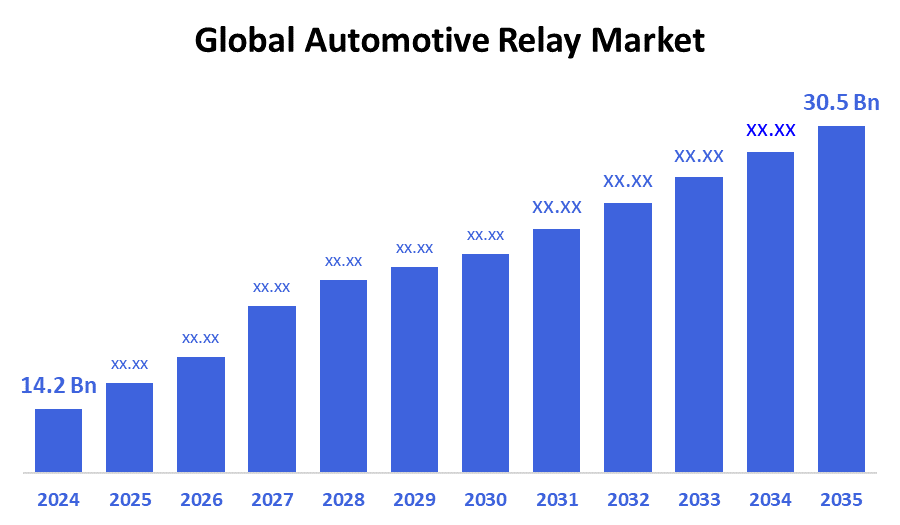

全球汽车中继市场规模估计在2024年为14.2亿美元,预计到2035年将达到30.5亿美元,2025年至2035年CAGR增长7.2%。 电动车辆日益增多,对安全和舒适特性的需求日益增加,车辆电气化程度不断提高,汽车电子和控制系统的发展,这些都是推动汽车中继市场的因素.

B. 关键的区域和部分观点

- 2024年,亚太在收入中所占份额最大,超过50.7%,在全球支配了市场。

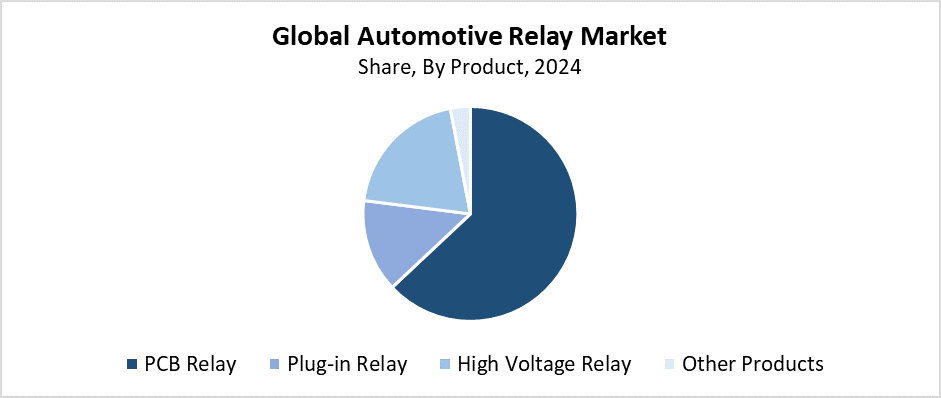

- 2024年,多氯联苯接力部分按产品分列市场份额最高,占63.5%.

- 2024年,客运车辆段按车型划分的市场份额最大.

全球市场预测和收入展望

- 2024 市场规模: 14.2美元 10亿

- 预计市场规模:30.5亿美元

- CAGR (2025-2035): 7.2%

- 亚太:2024年最大的市场

汽车继电器市场主要通过控制低电压和高电流消耗的电路在汽车部门运营. 汽车继电器服务于多种基本功能,如先进的司机辅助系统(ADS),空调和汽油泵控制,以及动力窗口和照明系统管理等. 不断扩大的市场增长源于日益增长的安全要求、舒适系统的增强以及车辆电气化趋势。 越来越多的电力和混合动力车辆生产提高了汽车中继需求,因为这些车辆需要额外的电子部件以及切换功能。 制造商在车辆上添加了更多的接力,因为顾客需要现代技术特征与节能设计相结合.

汽车中继市场因新兴技术创新而继续转型. 固态中继器是一种不断提高的技术进步,因为它提供较长的运行时间,同时减少电力消耗并提供更快的切换速度. 由于越来越需要小型车辆设计,因此产生了高性能微型接力。 政府促进车辆安全的举措,以及通过环境条例和电力车辆任务控制污染,有助于扩大市场机会。 对智能运输系统的公共和私人供资,以及全球市场的汽车研发活动,推动了中继技术的进步。

产品透视

PCB接力部分领先汽车接力市场,2024年收入份额最大,为63.5%. 这种市场支配地位的主要原因包括对紧凑而可靠的切换设备的需求不断增加,以及汽车电子系统日益复杂。 将紧凑的维度与出色的性能和简单的电路板集成结合起来,使PCB继电器成为多个汽车系统的首选切换解决方案,包括信息娱乐,HVAC控制,照明和发动机管理系统. 汽车制造商选择了PCB接力而不是标准接力,因为他们需要更多的电气功能和在不断演变的车辆中更严格的空间要求. 这些装置的广泛市场接受程度取决于其低成本和转换出大电荷载的能力.

在整个预测期间,汽车中继市场的高压中继部分预计将在相当大的CAGR增长。 对具有基本高压控制部件的EV/HEV的需求增加,推动了电动和混合电动车辆(EV/HEV)电池系统、电动驱动器和充电基础设施的扩大市场。 高压中继器在保护EV性能和运行安全标准的同时,履行切换和隔离高通电路的基本功能. 对高压汽车部件的需求继续增加,因为政府政策推动采用电动,国际减少碳排放方案也加快。 电池技术的进步,加上EV生产投资的增加,促使现代汽车系统越来越多地采用高压继电器.

车辆类型透视

2024年,客运车辆段占据了最大的市场份额并主导了汽车接力市场. 跨越全球市场,特别是在发展中领土,客车的产量和销售数量不断上升,是造成这种支配地位的主要因素。 汽车电子系统日益复杂,因此需要越来越可靠的接力,因为消费者需要先进的安全措施和奢侈的舒适性,以及车辆中的娱乐系统。 车辆电气化的趋势支持在电池管理系统、电力制导和混合动力和电动客车的ADAS系统中采用继电器。 这一部分实现了其市场支配地位,因为制造商致力于提高车辆效率和减少排放,这需要先进的电子控制系统。

在预测期间,汽车中继市场电动车辆(EV)部分预计将在相当大的CAGR增长. 全世界走向可持续运输的运动,以及环境问题的不断上升和支持采用电动车辆的有利政府政策,是推动这一市场增长的关键因素。 电动车辆的电子性质要求它们使用比传统车辆多的接力,因为这些车辆控制安全系统,以及电池管理,电力分配和热能控制. 高压中继器通过适当接通和切换电路在电动车辆中起关键作用. 市场对可靠而高效的接力解决方案的需求增长得更快,因为车辆制造商增加了对EV生产的投资,同时电池和充电技术的进步.

区域见解

亚太汽车接力市场在全球占主导地位,2024年收入份额最大,为50.7%. 该区域由于拥有广泛的汽车制造数量,加上城市发展迅速,对先进的汽车电子产品的兴趣日益浓厚,因此保持了主导地位. 汽车工业在中国,日本,韩国和印度都因为供应网络强大并越来越多地使用电动和混合动力车辆而兴起. 客运和商用车辆广泛采用娱乐和舒适以及安全系统,提高了可靠性利用率。 亚太区域的中继需求增加,因为政府促进采用电动车辆的举措以及严格的排放要求迫使制造商使用额外的电子部件。

欧洲汽车中继市场趋势

2024年,欧洲的汽车中继市场出现了显著增长,因为该区域侧重于车辆电气化,需要先进的技术解决方案和安全标准。 电力和混合动力车辆的生产促使在电力管理、电池控制和电子安全特性方面需要复杂的中继系统,因为欧盟有强制性的污染条例。 越来越多地采用乘车信息娱乐系统,加上先进的驾驶员援助系统,促使对可靠接力的需求增加。 主要汽车制造商与整个法国、意大利和德国的部件供应商一起投资中继技术,以开发即将到来的汽车平台。 政府对基础设施发展的财政支持以及绿色流动举措推动了整个欧洲领土的市场强劲业绩。

北美汽车中继市场趋势

北美汽车中继市场在整个运输过程中将大幅增长。 预测期,因为先进汽车电子设备的使用越来越多,电力和混合动力车辆的需求也越来越大。 汽车工业需要可靠的接力解决方案,以支持电力分配、ADAS系统以及照明和取光功能,因为制造商会增加电子组件,以满足消费者对安全和舒适以及连通性的期望。 由于该区域拥有庞大的汽车原始设备制造商和供应商,以及正在对智能移动系统和电动车辆技术进行投资,市场继续发展。 市场迅速增长,因为政府提倡采用电动车辆,同时执行严格的污染条例,加速采用接力系统。

关键汽车中继器: 公司:

以下为汽车中继市场的主要公司. 这些公司共同拥有最大的市场份额并支配着行业趋势。

- DENSO公司

- HelloA GmbH & Co. KGaA 投资公司

- 罗伯特·博施公司

- 藤津有限公司

- TE 连通性有限公司.

- 伊顿公司plc

- Panasonic公司

- 利特尔夫斯公司

- 其他人员

最近的事态发展

- 在2025年4月,G9EK高压DC中继器由OMRON引入,为EVs,DC电力系统和小型电池平台所设计. 其低接触阻力,空间高效设计和双向切换支持了不断扩大的电气化和碳中性目标.

- 2024年8月,任相国.东芝引入了TLX9152M汽车光电传动装置,该装置用于400V EV电池系统,并有900V可承受电压. 它为高压应用中的机械继电器提供了小型,高度绝缘的替代品,并支持了缺陷检测和电压监测等至关重要的BMS操作.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问按以下各部分划分了汽车中继市场:

全球汽车中继市场时,产品

- 多氯联苯中继器

- 插入中继

- 高电压中继

- 其他产品

全球汽车中继市场,按车辆类型

- 客车

- 商用车辆

- 电力车辆

全球汽车中继市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展