全球无电池植入物市场

全球电池自由植入市场规模、份额和COVID-19的影响分析、关税和贸易战争分析,按植入类型(Cardiac、神经学和矫形),按技术(RFID和Piezoelect)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测,2025-2035年

报告概览

目录

电池自由植入市场概况、尺寸和新趋势

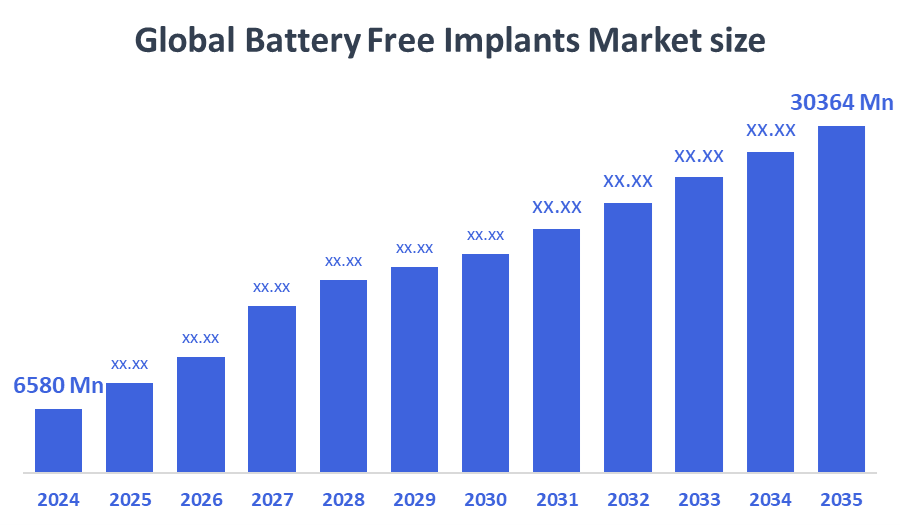

根据决策顾问,全球电池自由植入市场规模预计将从2024年的65.80亿美元增长到2035年的30.64亿美元,2025-2035年预测期为14.91%。 对最低侵入性医疗器械的需求不断增加,无线电力传输技术有所进步,是电池免费植入市场的关键驱动力.

关键市场透视

- 预计北美将在预测期间领导电池免费植入市场。

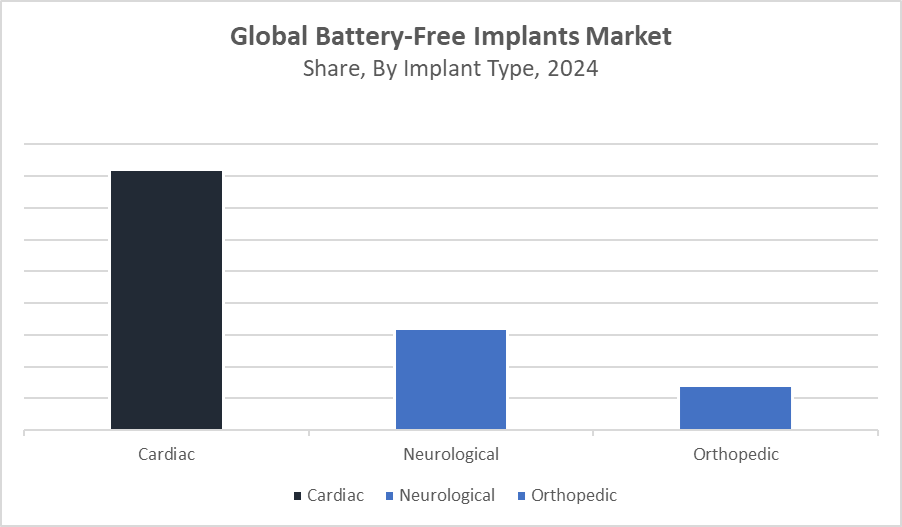

- 在植入类型方面,心脏植入部分在2024年占据了最大的收入份额.

- 以RFID为基础的技术是主要的技术部分,因为其可靠性和在医疗器械中被广泛采用.

全球市场预测和收入展望

- 2024 市场规模:65.80亿美元

- 预计市场规模:303.64亿美元

- CAGR (2025-2035): 14.91%

- 北美:2024年最大的市场

- 亚太:增长最快的市场

电池自由植入市场

电池免费植入市场的重点是开发和应用没有常规电池、利用无线电能传输或取能技术操作的可移植医疗器械。 这些植入可以减少更换手术的需要并尽量减少与设备有关的并发症. 电池免费植入广泛用于心跳、神经刺激和矫形修复,可增强病人的安全性并延长设备寿命。 慢性病和老龄化人口的日益普遍正在推动全球需求。 政府和监管机构通过为先进植入技术提供资金并简化批准程序来支持创新。 保健开支增加和向最低侵入性程序推进,也推动了市场的增长。

电池自由植入市场趋势

- 越来越多的采用无线电传动方法,如导电耦合和超声能收割等.

- 开发与IOT相融合的智能植入,用于远程监测和诊断.

- 加大医疗器械制造商与技术企业合作,创新植入设计.

电池自由植入

驱动因素:病人和保健提供者倾向于无电池植入

心血管和神经系统疾病日益普遍,这正在促进对可植入的医疗器械的需求,特别是那些提供长寿和最低限度维护的医疗器械。 病人和保健提供者更倾向于无电池植入,因为它们减少了替换手术和相关风险。 能源采集方面的创新,如无线电能传输和装置微型化,使植入体更小,效率更高,可靠性更强. 这些技术进步提高了装置性能和病人的舒适度,促进了市场的增长. 此外,全球人口老龄化和慢性病发病率上升,确保了对先进植入的稳步需要,巩固了它们作为现代保健重要组成部分的作用。

限制因素:研究与开发成本高限制了新角色的入场,创新缓慢.

尽管增长前景良好,但高额的研发成本限制了新角色的入门,并减缓了创新. 植入式医疗器械的监管框架往往十分严格,需要进行广泛的测试,以确保安全和生物兼容性,这延长了产品的审批时限。 此外,对设备安全的关切,如免疫反应或组织相容性,造成保健专业人员和病人的犹豫不决。 在新兴市场,对免费植入电池的益处和可获得性的认识有限,进一步限制了收养。 这些综合因素对普遍接受和扩大市场构成重大障碍,特别是在欠发达区域。

机会:生物材料的进步和人工智能的融合(大赦国际)

生物材料和人工智能集成实时植入监测方面的进展为改进植入功能和病人结果提供了有希望的途径。 人工智能植入物可以提供持续的健康数据,从而能够进行主动护理和早期干预。 此外,新兴经济体正在对保健基础设施进行大量投资,增加对无电池植入等创新医疗技术的需求。 这一趋势开辟了新的市场,促进了技术开发者和保健提供者之间的合作。 此外,可持续和具有成本效益的制造方法可以使这些植入物更容易获得,在全世界发达和发展中地区都创造出巨大的增长机会。

挑战:无电池植入物的生产依赖于专门部件

无电池植入物的生产依赖于专门部件,由于供应商有限和地缘政治冲突可能限制技术转让和贸易,这些部件面临供应链上的脆弱性。 这种中断可能延误产品制造并增加成本。 此外,尽管取得了技术进步,但由于临床接受和预付费用降低,传统的电池植入仍然占市场支配地位。 这一竞争挑战无电池植入厂商不断创新并展示出明显的优势. 克服这些障碍需要战略伙伴关系、强有力的供应网络和监管导航,以确保稳定的市场渗透和可持续增长。

全球无电池植入物市场生态系统分析

全球无电池植入市场生态系统由生物相容的原材料供应商,主要植入厂商如Medtronic和Abbott Laboratories等,技术开发商专注于无线电能和取能. 保健提供者在收养方面发挥关键作用,而管理机构则确保安全和遵守规定。 这些利益攸关方之间的有力合作推动了技术创新,简化了产品审批程序并增强了耐心结果。 这一综合生态系统通过促进进步和加快全世界安全、有效的电池免费植入解决方案的提供,支持了市场增长。

全球无电池植入物市场,按植入物类型分列

哪些因素使心脏植入部分在2024年全球无电池植入市场上占有最大的市场份额?

由于几个关键因素,心脏植入部分在2024年全球无电池植入市场中占有最大的市场份额,约占60%。 全世界心血管疾病的高发性对可靠和持久的植入方法产生了强烈的需求。 技术进步,特别是开发利用无线能收割的无电池设计,使心脏植入具有显著的竞争优势,消除了更换电池的需要,减少了手术风险并改善了病人的舒适度。 这些植入物还得益于广泛的临床接受、监管支持和保健生态系统内的伙伴关系,这进一步推动了它们的采用。

为什么神经植入部分在2024年捕获了全球无电池植入市场25%左右?.

神经植入在2024年全球无电池植入市场中迅速获得了牵引力,由于几个重要因素,获得了约25%的市场份额. 神经系统疾病日益普遍,需要有效、最低程度的侵入性治疗,这驱使了对这些植入物的需求。 在无线能转移和装置微型化方面的技术进步,使神经植入器能够在没有电池的情况下运行,提高了病人的舒适性和装置寿命. 此外,提高认识、正在进行的研究工作和有利的管理条件促使人们日益接受这些技术。

全球无电池植入市场,按技术分列

在2024年的无电池植入市场中,RFID基植入是如何获得竞争优势的?

2024年,基于RFID的植入部分主导了无电池植入市场,在几个关键因素的驱动下,该部分持有约70%的份额. RFID技术提供了可靠,成本效益高的无线识别和跟踪能力,而不需要内部电池,使得这些植入非常耐用并无需维修. 它们在各种应用方面的多用途性,包括保健、动物跟踪和安全,大大促进了收养。 技术进步,增强信号范围并实现小型化,进一步加强了它们的竞争优势.

是什么使得Pazzoelect 植入部分在2024年的无电池植入市场上成为了引人注目的玩家?

皮耶佐电植入在2024年占据了约15%的无电池植入市场,并由于数个驱动因素而迅速出现. 这些植入物利用从身体运动产生的机械能来产生动力,从而消除了电池的需求并使得设备寿命更长并减少了维护. 材料科学和植入设计的进步提高了其效率和微型化程度,使其在一系列医学应用上越来越可行. 对可持续和自主医疗器械的兴趣与日俱增,加上有利的研究发展和监管支持,推动了派佐电植入的迅速出现。

北美目前占据着全球无电池植入市场的主导地位,占据了最大份额,

因为它拥有完善的保健基础设施和对先进医疗技术的高度了解。 该区域有几家主要的医疗器械公司,如Medtronic公司、Abbott实验室和波士顿科学公司,它们在研发方面投入了大量资金。 此外,支持性监管框架简化了审批程序,鼓励创新并加快采用无电池植入。 人口大量老化,心血管和神经系统紊乱等慢性病日益普遍,进一步刺激了本区域对耐久、无维护可植入装置的需求。

亚太是无电池植入物市场上增长最快的区域,

中国、日本、韩国和澳大利亚等新兴经济体的保健支出增加、城市化速度快、保健基础设施改善等驱动力。 人们日益认识到最低侵入性和无维护植入的好处,这正在增加病人的接受和需求。 许多国家政府正在积极促进保健现代化和数字保健倡议,这些倡议支持采用先进的植入技术。 此外,获得更多保健服务的中产阶级人口的扩大正在推动市场增长。 该区域多样化和庞大的病人基地为公司扩大足迹提供了大量机会。

印度在亚太地区表现突出,它在电池免费植入市场具有巨大的增长潜力,预计在预测期间CAGR约为12%。

这一强劲增长受到若干因素的推动,包括增加对保健基础设施的投资、政府改善医疗便利的举措、与生活方式有关的慢性疾病(如心脏和神经疾病)的发病率上升等。 此外,病人对先进医疗技术的认识和承受力的提高有助于更快的采用。 由于制造业和保健投资的集中,南方各州,特别是泰米尔纳德邦,正在成为关键枢纽。 印度人口众多,保健生态系统不断发展,为植入厂商提供了有利可图的机会。

世界范围内的关键玩家 在最佳自由 影响市场市场

- 美敦主义

- 艾博特实验室

- 波士顿科学公司

- Cochlear有限公司

- 普罗特斯数字健康组织

- NuVasive股份有限公司.

- BIOTRONIK SE & Co. KG. 公司

- NXP 半导体

- 其他人员

在电池自由植入市场推出产品

- 2024年3月,医学技术全球领先的美德通克推出了下一代RFID动力心脏起搏器,运行时不需要传统电池. 这种突破装置使用无线电频率识别(RFID)技术从外源无线接收电力,从而不再需要定期更换电池手术. 这一创新大大提高了病人的舒适度,降低了长期保健费用,并降低了重复手术的风险。 发射标志着可植入装置技术的重大进步,并强化了梅德罗尼奇在心脏护理方面推动向无维护型和患者友好型解决方案转变的领导力.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视器将电池免费植入 市场基于以下各部分:

全球电池自由植入市场,按植入类型分列

- 心脏病

- 神经学

- 矫形

全球电池自由植入市场,按技术分列

- 基于RFID的

- Piezo 电

全球电池自由植入市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

问题

问:2024年全球无电池植入物市场市场规模如何?.

A: 2024年全球无电池植入物市场规模估计为65.80亿美元。

问:2025年至2035年全球无电池植入市场预测CAGR是什么?.

答复:预计2025年“2035年”期间CAGR市场将增长约14.91%。

问:到2035年全球无电池植入市场预计市场规模是多少?.

A:预计到2035年市场将达到303.64亿美元。

问:在预测期内,哪个地区有望领导无电池植入市场?

A:预计北美将在预测期间领导无电池植入市场。

问:2024年哪一种植入型拥有最大的收入份额?

答:心脏植入部分在2024年占据了最大的收入份额,约占市场的60%.

问:哪个技术部门主导了无电池植入市场?

A:基于RFID的技术在2024年占据了市场主导地位,由于技术的可靠性和被广泛采用,估计占有了70%的份额.

问:哪个地区有望显示无电池植入市场最快增长?

答复:亚太区域预计将是增长最快的区域,其动力是保健开支增加并改进了基础设施。

问:全球无电池植入市场运营的关键角色是谁?.

A:主要公司包括Medtronic、Abbott实验室、波士顿科学公司、Cochlear有限责任公司、Proteus数字健康公司、NuVasive股份有限公司、BIOTRONIK SE & Co. KG和NXP半导体。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展