全球生物塑料市场

全球生物塑料市场规模、份额和COVID-19影响分析,按产品分列(生物-PE(聚乙烯)、生物-PET(聚乙烯四甲酸酯)、PLA(聚合酸)、PHA(聚羟基烷酸酯)、Starch Blends、生物聚酰胺、生物聚氨酯、其他产品)、应用(包装、纺织品和纤维、汽车和运输、消费品和电子、农业和园艺电影、医药和保健产品、建筑和建筑材料、其他应用)和按区域分列(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年

报告概览

目录

生物塑料市场概况

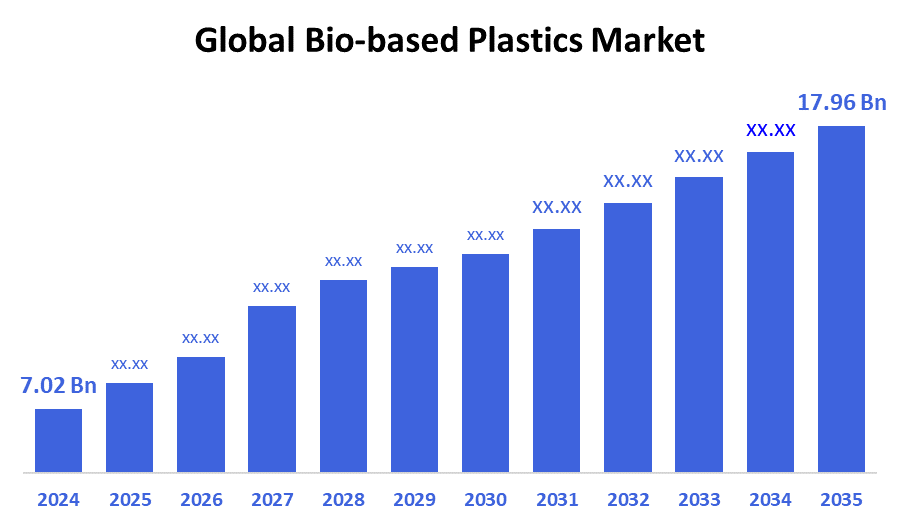

2024年全球生物塑料市场规模估计为70.2亿美元,预计到2035年将达到17.96亿美元,2025年至2035年CAGR增长8.92%。 消费者对食品包装、农业和汽车等行业的生态友好产品越来越偏好,以及政府的支持性法规和生物聚合技术的发展,都是生物塑料市场扩张的推动因素。

B. 关键的区域和部分观点

- 2024年,亚太占收入份额最大,超过41.36%,并在全球主导了市场.

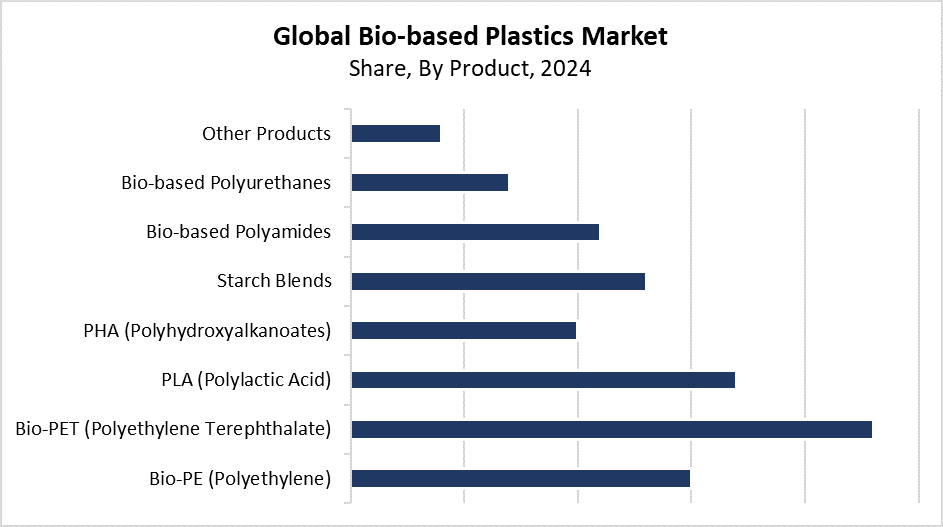

- 2024年,生物-PET(聚乙烯四甲酸酯)机能部分市场份额最高并按产品主导市场,占23.75%.

- 2024年,包装部分拥有最大市场份额并依应用方式主导市场,占58.42%.

全球市场预测和收入展望

- 2024 市场规模:702亿美元

- 2035 预计市场规模:17.96亿美元

- CAGR (2025-2035): 8.92%

- 亚太:2024年最大的市场

以生物为基础的塑料市场是使用再生生物材料,如纤维素、甘蔗和玉米淀粉而不是以石油为基础的原材料。 这些塑料被设计来配合其特性中的传统塑料,但它们提供了更好的生物降解性和降低碳影响. 市场扩张的主要原因是对塑料废物和气候变化的环境意识不断提高。 市场扩张之所以发生,是因为消费品、食品和饮料业以及农业企业需要可持续的包装替代品。 生物塑料由于消费者选择环境友好产品,以及企业将更多的资源用于可持续性业务,因而获得了更大的市场采纳。

技术进步大大地改善了生物塑料的性能和经济方面,这些塑料现在成为了传统塑料的可行替代品. 生物聚合物合成的发展以及混合技术和再循环方法,提高了材料性能并扩大了应用的可能性. 世界各地的多届政府正在制定严格的条例,并提供激励措施,支持可持续材料,同时减少塑料废物。 实施以生物为基础的塑料从政府供资方案中受益,这些方案包括绿色创新补贴和单一用途塑料限制。 生物塑料的全球市场不断扩大,这得益于环境意识的提高和支持性政策。

产品透视

生物-PET(聚乙烯四甲酸酯)部分在生物塑料市场上占主导地位,2024年市场份额最大,为23.75%. 生物-PET是首选,因为它符合传统的PET特性,包括耐久性、可循环性和多功能性,因此适合瓶子、容器和胶片等包装应用。 以植物为原料的甘蔗的再生含量吸引了需要可持续替代品以维持其产品性能的制造商。 食品和饮料业推动了生物-PET的采用,因为消费者需求和环境可持续性监管包装标准不断提高。 生产技术在可伸缩性和成本效率方面的进步使生物-PET在生物塑料市场上的领先地位得到巩固。

预计在预测期间,PLA(聚氨酯酸)部分在显著的CAGR生长. 被称作PLA的可生物降解塑料来源于可再生资源,如甘蔗和玉米淀粉等,可以进行全堆肥. 优秀的机械特性和绿色特征的结合使得PLA适合用于纺织和医疗器械,以及包装和农业. 实施更严格的环境条例,以及消费者对塑料的认识,推动了人民解放军作为一种可持续替代办法的采用。 解放军生产方法的技术进步降低了成本并改进了耐久性和耐热性,使得应用更加广泛. 由于工业界努力减少碳足迹并提高公众对环境问题的理解,生物塑料市场中公共参与部分将实现强劲增长。

应用程序透视

包装部分拥有最大的收入份额58.42%,并主导了2024年的生物塑料市场. 消费品以及个人护理和食品及饮料业需要可持续的包装解决办法,这推动了这一部门的市场支配地位。 生物塑料是理想的包装解决办法,因为生物塑料与传统塑料具有同等的性能特性,可带来环境效益。 制造商必须采用以生物为基础的材料,因为针对单一用途塑料的规章越来越严格,而消费者则更加意识到对环境的影响。 生物塑料生产和再生利用技术的发展,改善了材料特性和成本效益,促进了包装的应用。 由于向循环经济模式的转变,包装部门将保持其强大的市场地位。

预计在整个预测期间,纺织和纤维部分在相当大范围内将增长。 市场扩张之所以发生,是因为服装和时装行业需要可持续材料来生产其产品。 纺织业采用生物基塑料,包括聚酯和尼龙等,因为它们提供了生物可降解性能和轻量级特性并具有取代传统合成纤维的功能。 由于可持续趋势的提高和消费者对环境影响的认识的提高,时尚品牌现在受到鼓励,采用以生物为基础的纤维。 纤维制造技术的进步通过提高舒适度、性能指标和耐用性,提高了以生物为基础的纺织产品。 由于政府法规支持绿色制造技术并致力于减少塑料污染,生物塑料的市场部分得以扩大.

区域见解

2024年,亚太地区主导了以生物为主的塑料市场,收入份额最大,为41.36%. 亚太区域在生物塑料市场上的领先地位是工业发展,同时中国、印度和日本的包装、纺织和农业部门的环境意识和市场需求都有所提高。 生化塑料的生产依赖于两种基本原料,包括玉米和甘蔗等,而这些材料在整个区域都存在大量. 该行业通过对创新生物聚合技术的投资来推进,同时扩大促进可持续性的政府方案。 亚太因其广泛而严格的塑料管制以及消费者对无害环境产品的日益增长的需求,在生物塑料使用方面的全球市场份额居于领先地位。

北美生物塑料市场趋势

由于环境意识和消费者对可持续塑料替代品的偏好继续增长,北美生物塑料市场正在大幅增长。 重要的行业,包括消费品、汽车和包装,采用以生物为基础的塑料来遵守塑料废物条例并减少其碳排放。 该领域得到了政府的大量支持,因为法律以及奖励措施促进了可再生资源和循环经济做法的利用。 技术发展提高了生物塑料的性能和成本效益,提高了其对制造商的吸引力。 市场增长加快是因为更多的消费者选择环境友好产品并意识到可持续性问题。 北美市场领导人将资金用于开发以生物为基础的塑料解决方案,从而加强了该区域的全球市场地位。

欧洲生物塑料市场趋势

由于环境条例,欧洲的生物塑料市场正在大幅增长,同时客户对可持续产品的偏好也越来越大。 本区域致力于减少塑料废物和碳排放,因此在包装、农业、汽车和纺织品等行业广泛采用以生物为基础的塑料。 欧洲各国政府通过严格的条例以及财政奖励和绿色创新筹资方案,促进制造商采用可再生资源。 由于在提高生物降解性能的同时提高了性能和成本效益,生物塑料的被采用率有所提高。 市场增长的驱动力在于消费者和企业更多地了解循环经济原则及其环境后果。 欧洲仍然是世界领先市场,因为工业领袖推动生物塑料的可持续性和创新做法。

主要生物塑料公司:

下表所列企业为:生物塑料市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 自然工作有限公司

- (原始内容存档于2019-10-21). Avantium N.

- 三菱化学集团公司

- 布拉斯克姆股份有限公司.

- 达尼默科学有限公司.

- 萨斯克

- 能源总量

- 阿克克玛股份有限公司.

- Novamont S. p. A. (英语).

- 生物塑料有限公司

- 其他人员

最近的事态发展

- 在2025年4月,普拉伊工业有限公司和乌德·因文塔-费舍尔公司 Uhde的聚合物专家合作为生产多乳酸(PLA)提供了综合技术解决方案,这是传统塑料的可持续替代品.

- 在2025年2月,Balrampur Chini Mills声称,它将投资大约3.42亿美元(2,850克郎),在北方邦Kumbhi建立印度第一个大型多乳酸生物聚合物生产设施。 工厂仅由可再生能源提供动力,预计2026年10月前开始运作,每年生产出80,000吨PLA,100%的生物基和工业可生物降解.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问根据以下几个部分划分了生物塑料市场:

全球生物塑料市场时,产品

- 生物-PE(聚乙烯)

- 生物-PET(四苯甲酸聚乙烯)

- PLA(聚合酸)

- PHA (聚羟基烷基甲酸酯)

- 淀粉组合

- 生物聚酰胺

- 生物聚氨酯

- 其他产品

全球生物塑料市场应用

- 包装

- 纺织品和纤维

- 汽车和运输

- 消费品和电子产品

- 农业和园艺电影

- 医疗和保健产品

- 建筑和建筑材料

- 其他应用程序

全球生物塑料市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展