加拿大电力最后里程运载工具市场

加拿大电力最后一公里运载工具市场大小、份额和COVID-19影响分析,按车辆类型(2个轮机、3个轮机和4个轮机)、按有效载荷能力(低于50克、50克至500克和500克以上)和加拿大电力最后一公里运载工具市场观察、工业趋势、预测至2035年

报告概览

目录

加拿大电力最后一公里运载工具市场透视预测至2035年

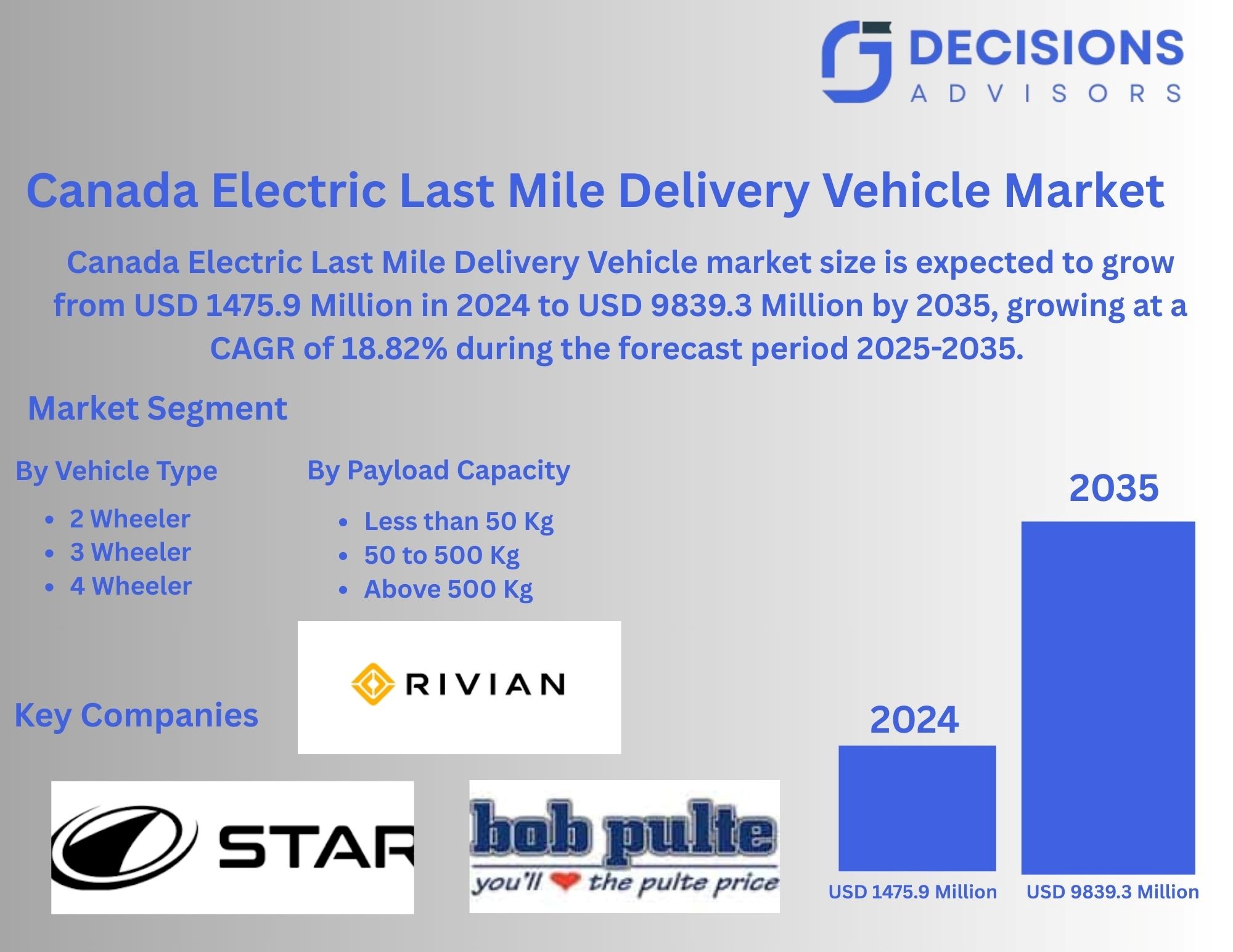

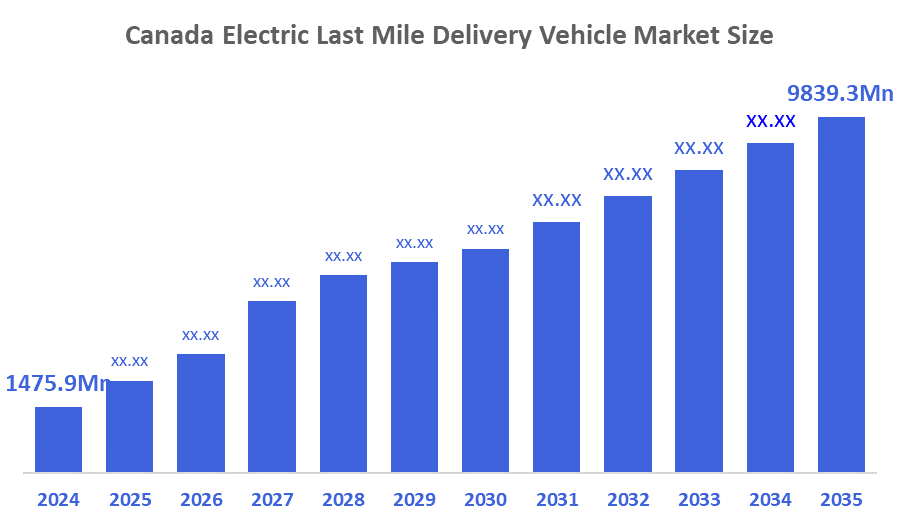

- 加拿大最后一公里输电车辆市场在2024年估计为1.4759亿美元。

- 2025年至2035年,市场规模以18.82%的CAGR增长。

- 加拿大的 " 最后一公里 " 电力运载工具市场预计到2035年将达到98.393亿美元。

根据决策顾问和咨询公司发表的一份研究报告,《加拿大最后一公里电力交货车辆市场规模》预计到2035年将持有9,839,300,000美元,从2025年到2035年CAGR增长18.82%。 加拿大最后一英里电力运载工具市场的未来机会包括:电子商务需求增加、政府鼓励措施、城市减排目标、车队电气化、技术进步,以及可持续、成本效益高的最后一英里物流解决方案的增长。

市场概况

加拿大最后一英里的电动快递车辆市场侧重于为物流最后段设计的电动车辆,从配送中心向终端客户运送货物。 这些车辆越来越多地被城市地区采用,以减少排放、噪音污染和与传统内燃机车辆有关的业务费用。 推动市场增长的有:电子商务迅速扩展;政府鼓励电力流动;提高企业和消费者的环境意识。 技术进步,包括提高电池效率、电信仪表和线路优化系统,提高业务效率和车辆性能。 此外,零售商、物流供应商和市政当局越来越多地采用可持续的物流解决方案,支持在加拿大各地推广最后一英里的电力运载工具。

报告覆盖面

这份研究报告将加拿大电力最后一英里交货车辆市场的市场按不同部门和区域分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响加拿大最后一英里输电车辆市场的主要增长动力、机会和挑战。 近期的市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在加拿大最后一英里电运车辆市场的每个分部门的核心能力。

驱动因素

电子商务的增长和可持续性驱动了最后一英里的通电。

加拿大最后一英里的电力投放车辆市场是由电子商务的迅速增长、对可持续和低排放运输的需求增加以及政府支持采用电动车辆的政策和激励措施所驱动的。 燃料成本上升、城市减排指标和消费者对无害环境交付解决方案的偏好进一步加快了市场增长。 电池效率、远程数据学和车辆设计方面的技术进步提高了性能、范围和成本效益,鼓励物流公司和零售商向加拿大全国最后一英里的电力运载工具过渡。

限制因素

高成本和有限的基础设施制约了市场增长。

前期成本高,充电基础设施有限,范围焦虑,电池充电时间长,以及技术限制,限制了加拿大采用电动最后一英里快递车辆,放缓了市场增长.

机会

电子商务增长和电池创新带动了市场机会。

加拿大最后一英里电力运载工具市场的机会包括扩大电子商务和城市物流、零售商和交货公司实现车队电气化以及政府鼓励促进清洁运输。 电池技术、快充电基础设施和远程数据学的进步可以提高效率并减少业务费用。 汽车制造商、物流供应商和市政当局为可持续最后一英里解决方案而开展协作,带来了额外的增长潜力。 此外,消费者对生态友好型交付服务的需求不断增加,城市排放条例更加严格,为市场扩张创造了有利条件。

市场分割

加拿大最后一英里输电车辆市场份额分为车辆类型和有效载荷能力。

- 这个4个轮机部分在2024年占有很大份额,预计在预测期间将在一个重大的CAGR增长。 。 。 。

加拿大电动最后一英里快递车辆市场按车辆类型划分为2个轮子,3个轮子和4个轮子. 其中,4个轮机部分在2024年占有很大份额,预计在预测期间,CAGR将增长。 由于有效载荷能力较高、航程更长、适合城市和郊区交货、物流和电子商务公司日益采用以及加拿大对高效、可靠和环保的最后一英里交货办法的需求增加,四轮驱动装置占了主导地位。

- 50至500克克部分在2024年占据了相当大的份额,预计在预测期间,CAGR将增长。

加拿大最后一英里的电力运载工具市场按有效载荷容量划分为50克以下、50克至500克以上和500克以上,其中50克至500克的电力车辆在2024年占有很大份额,预计在预测期间,CAGR将增长。 50克至500克部分由于有效载荷能力和效率的最佳平衡而占主导地位,使其成为城市和郊区交货的理想,满足了加拿大全国大多数电子商务和零售物流需求。

竞争性分析:

该报告对加拿大电力最后一英里交付车辆市场所涉主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- STAR EV卫星

- 里维安

- 鲍勃·普尔特·切夫罗莱特

- 塔塔汽车公司

- 工作马集团公司

- 绿色电力汽车公司

- 马欣德拉 & 马欣德拉有限公司

- 果戈罗公司

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2020年至2035年欧洲,区域和国家各级的收入.决定根据以下各段划分了加拿大最后一英里输电车辆市场:

加拿大电力最后里程运载工具市场车辆类型

- 2个轮机

- 3 轮机

- 4 轮机

加拿大电力最后里程运载工具市场 有效载荷能力

- 50克克以下

- 50 to 500 Kg

- 500克以上

电视机

问:加拿大最后一英里的快递车辆市场规模是多少?

答复:加拿大最后一英里的电动交付车辆市场规模预计将从2024年的1.4759亿美元增至2035年的98.393亿美元,在2025-2035年的预测期间以18.82%的CAGR增长。

问:市场的主要增长驱动力是什么?

回答:加拿大最后一英里的电力投放车辆市场是由电子商务的迅速增长、对可持续和低排放运输的需求增加以及政府支持性政策和鼓励采用电动车辆等驱动的。

问:什么因素限制了加拿大最后一英里的快递车辆市场?

答:前期成本高,充电基础设施有限,范围焦虑,电池充电时间长,以及技术限制,限制了加拿大采用电动最后一英里快递车辆,放缓了市场增长.

问:市场如何按车辆类型划分?

甲:市场被分割成车型为2个轮机,3个轮机,4个轮机.

问题:谁是加拿大电动最后一英里快递车辆市场的关键角色?

A:主要公司包括STAR EV,Rivian,Bob Pulte Chevrolet,Tata汽车公司,Workhorse集团公司,GreenPower汽车公司,Mahindra & Mahindra Ltd DR,和Gogoro Inc.

问:谁是 本市场报告的目标受众?

答复:报告针对的是市场参与者、投资者、最终用户、政府当局、咨询和研究公司、风险资本家和增值转售商。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展