加拿大高K和Ald CVD金属前体市场

加拿大高K和Ald CVD金属前体市场规模、份额和COVID-19影响分析,按技术(互联、电容/记忆、盖茨),最终用户(消费者电子、航空航天和国防、信息技术和电信、工业、汽车、保健等)和加拿大高K和Ald CVD金属前体市场观察、工业趋势、预测至2035年

报告概览

目录

加拿大高K和Ald CVD金属前体市场透视预测至2035年

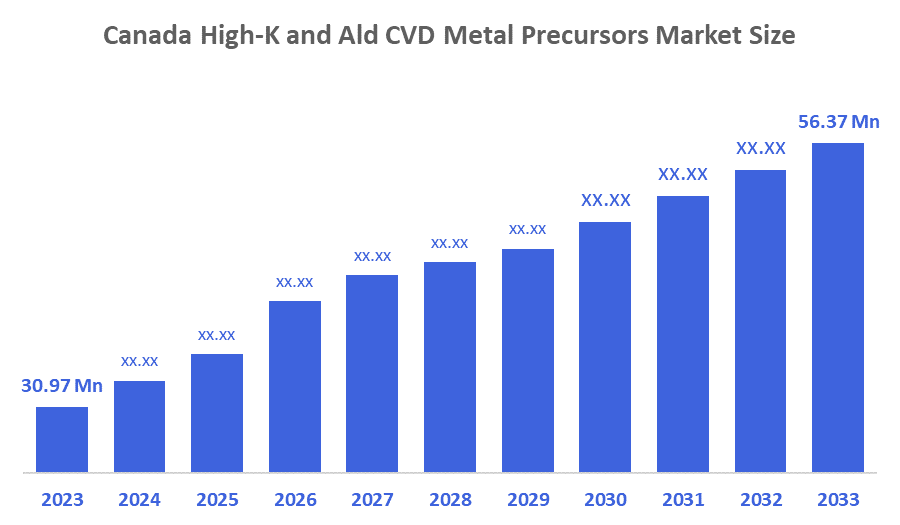

- 加拿大高K和Ald CVD金属先质市场规模估计在2024年为3,097万美元。

- 市场规模预计将在2025至2035年期间增长5.6%左右

- 加拿大高K和Ald CVD金属先质市场规模预计将到2035年达到5,637万美元。

根据咨询与咨询决定发表的一份研究报告,预计到2035年,加拿大高K和Ald CVD金属先质市场规模将达到5,637万美元,从2025年至2035年,CAGR增长5.6%。 驱动市场的原因是,一些重要公司在研发方面做出了重大努力,预计这些公司将加强铜冶炼工艺,需要将一流的金属薄膜和二电先质沉入微电子设备。

市场概况

高K和CVD 钛,钽,钨等金属用ALD金属先质沉淀出,是半导体技术中使用的材料. 为了提高设备性能和增强电容的晶体管,采用了有大型电极常数的门式电极. 金属前体既被化学蒸汽沉积(CVD)也被原子地层沉积(ALD)用来在底物上产生薄膜. 它们被用在了闪存和动态随机存取内存(DRAM)等内存设备的制造上.

要求和奖励使用更有效的清洁技术,特别是太阳能光电。 这增加了太阳能工业对先进胶片(如ALD Al2O3)前体的需求,以改善细胞钝化. 3D微电子结构日益复杂,特别是从等离子增强ALD(PEALD)到热ALD(TALD)的过渡,以便为高克二电提供子纳米计膜控制.

这些企业利用广泛的分销网络、战略联盟和最先进的技术保持竞争力。 它们不断投资于研发工作,重点是客户满意度和环保做法。

报告覆盖面

这份研究报告根据不同部门和区域对加拿大高K和高Cvd金属先质市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响加拿大高K和高活度金属先质市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在加拿大高K和高Cvd金属先质市场的每一个分部门的核心能力。

驱动因素

加拿大高克和高活性金属先质市场是由对尖端半导体技术日益增长的需求所驱动的。 为了改善闸门电容和降低泄漏电流,金属先质现在用于70%以上的半导体推进。 由于技术突破,正在开发出新的金属有机前体,为优先考虑准确性和纯度的供应商提供了广阔的前景。 为了最大限度地提高成本效益并实现流程一体化,目前这一行业60%以上的研发业务是通过兼并或合资企业进行的。

限制因素

由于对技术经济复杂性和极高生产成本的诊断,加拿大高克和高克活度金属先质市场受到限制。 为了最大限度地提高成本效益并实现流程一体化,目前这一行业60%以上的研发业务是通过合并或合资企业进行的。 供应链的拖延影响到前体和原材料的迅速分发。 激烈的竞争可能给定价和利润带来压力,使新的竞争者更难获得牵引力。

市场分割

加拿大高K和高Cvd金属先质市场份额按技术和最终用户分类。

- 这个互联部分占收入市场份额最大在2024年,预计在预测期间,CAGR将增加。

加拿大高K和高Cvd金属先质市场由技术分割成互联、电容器/金属门。 其中,互联部分占了2024年收入市场的最大份额,预计在预测期间CAGR将增长。 市场增长由制造程序所驱动,称为互联,在一个集成电路中,保护硅免受潜在破坏的屏障金属层由用铜或铝来图案金属所形成. 由于AI,5G,IOT等技术被广泛使用,他们的市场领导力被进一步加强,因为需要极其可靠的互联.

- 消费电子产品在2024年占据了市场主导地位,预计在预测期间CAGR将增长。

根据最终用户,加拿大高K和高Cvd金属先质市场被分割成消费电子产品、航空航天和国防、其和电信、工业、汽车、保健等。 其中,消费电子产品部分在2024年占据了市场主导地位,预计在预测期间CAGR将大幅增长。 由于越来越需要更能有效运转、能减少用电的先进电力设备,因此该部分的增长受到推动。 高克半导体常用于创建内存芯片,微处理器等半导体设备,为一系列消费品提供动力,如笔记本电脑,平板电脑,智能手机等.

竞争性分析:

报告对加拿大高K和高Cvd金属先质市场内的主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- SCP 科学

- PCP 铝

- 乙醚催化剂

- 梅格洛有限公司

- 麦高金属公司

- 混合金属装饰公司

- 金斯敦金属

- Cvictus股份有限公司.

- 金属公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

2025年2月 (英语).多伦多大学的研究人员演示了一个新的ALD工程Al2O3沉降策略来稳定量子多特LED中使用的ZnMgO纳米晶体. 这种前体应用有效地抑制了地表陷阱,消除了由老化引起的效率损失并显著地提高了设备的运作稳定性。

市场部分

这项研究预测了2020年至2035年加拿大、区域和国家各级的收入。 裁决咨询公司根据以下各部分划分了加拿大高K和Ald CVD金属先质市场:

加拿大高K和高CVD金属先质市场,按技术分列

- 互联

- 电容/记忆

- 盖茨

加拿大高K和高CVD金属先质市场,按终端用户

- 消费者电子产品

- 航空航天和国防

- 信息技术和电信

- 工业

- 汽车

- 保健

- 其他人员

电视机

问:加拿大高克和高克的金属先质市场规模如何?

A:加拿大高K和Ald CVD金属先质市场规模预计将从2024年的3,097万美元增至2035年的5,637万美元,预测期2025-2035年CAGR增长5.6%。

问题: 什么是高克和高活度先质及其主要用途?

甲:高克和CVD钛,钽,钨等金属用ALD金属先质沉淀出,是半导体技术中使用的材料. 为了提高设备性能和增强电容的晶体管,采用了有大型电极常数的门式电极. 金属前体既被化学蒸汽沉积(CVD)也被原子地层沉积(ALD)用来在底物上产生薄膜.

问:市场的主要增长驱动力是什么?

答:市场增长由对尖端半导体技术日益增长的需求所驱动. 为了改善闸门电容和降低泄漏电流,金属先质现在用于70%以上的半导体推进。 由于技术突破,正在开发出新的金属有机前体,为确定精度和纯度优先次序的供应商提供了广阔的前景

问:是什么因素限制加拿大高克和高克的金属先质市场?

答复:对技术经济复杂性和极高的生产成本的诊断阻碍了市场的发展。 为了最大限度地提高成本效益并实现流程一体化,目前这一行业60%以上的研发业务是通过合并或合资企业进行的。 供应链的拖延影响到前体和原材料的迅速分发。

问:市场如何被技术分割?

答:市场被分割成互通,电容器/电场,和大门.

问:加拿大高K和高Cvd金属先质市场的关键角色是谁?.

A:主要公司包括SCP Science、五氯苯酚铝、乙醚催化剂、Meaglow有限公司、McCol金属公司、Compund Metal Coating Inc、Kingston Metals、Cvictus Inc.、The Metals公司

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展