全球碳纤维强化塑料市场

全球碳纤维强化塑料市场规模、份额和COVID-19影响分析,按材料分列(基于PAN、基于Pitch)、按产品分列(热塑性)、按区域分列(北美、欧洲、亚太、拉丁美洲、中东和非洲),2025-2035年分析和预测

报告概览

目录

碳纤维强化塑料市场摘要

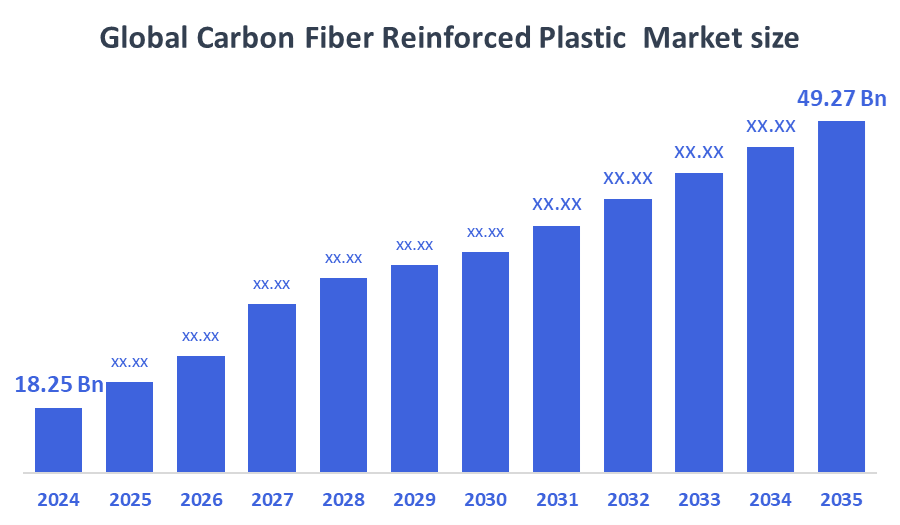

全球碳纤维强化塑料市场规模在2024年估计为18.25亿美元,预计到2035年将达到49.27亿美元,2025年至2035年CAGR增长9.4%。 碳纤维强化塑料(CFRP)的市场正在扩大,原因是风能、汽车和航空航天工业需要轻量级高强度材料,制造业技术得到改进并日益强调可持续性和燃料经济。

B. 关键的区域和部分观点

- 2024年,北美拥有超过35.47%的最大收入份额并主导了全球市场.

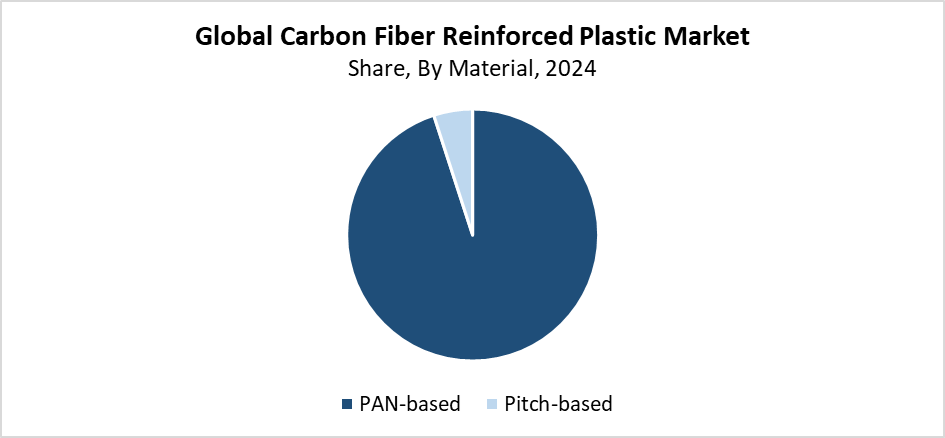

- 2024年,以PAN为主的地段市场份额最高,以物料为主,占95.12%.

- 2024年,热置CFRP部分拥有最大的市场份额并逐个产品主导市场,占73.15%.

全球市场预测和收入展望

- 2024 市场规模:18.25亿美元

- 2035 预计市场规模:49.27亿美元

- CAGR (2025-2035): 9.45%

- 北美:2024年最大的市场

- 欧洲:增长最快的市场

碳纤维强化塑料市场是开发和执行复合材料的行业,由聚合物基质中的碳纤维强化组成。 风能工业,连同运动设备制造和汽车制造、航空航天和建筑业,正在越来越多地采用CFRP,因为这些材料提供了突出的重量与强度比率以及防腐蚀特性。 特别是汽车和航空航天部门对能促进燃料节约和减少排放量的轻量级材料的需求日益增加,是市场扩张的主要驱动力。 电力车辆市场不断扩大,需要减重才能提高范围性能,这也促进了市场增长。 由于排放标准更加严格,环境可持续性意识不断提高,对CFRP等高性能节能材料的需求持续上升.

包括自动化和树脂转移模具(RTM)在内的技术发展,加上3D打印,通过减少生产时间和开支,大大改善了CFRP制造业务. 这些技术进步使CFRP更能被广泛应用于市场应用. 通过促进低排放技术和研究资金以及财政奖励的条例,全世界采用可持续材料得到了各国政府的支持。 先进复合材料得到美国和欧盟方案的支持,这些方案通过其能源和运输部门注重碳中性。 通过公共组织和私营实体提出的倡议,CFRP的市场增长获得了强劲而持续的势头。

材料透视

以PAN为基础的部分拥有95.12%的最大市场份额,并在2024年主导了碳纤维强化塑料(CFRP)市场. PAN基碳纤维的机械性质,包括硬度与高抗拉强度和热稳定性,使它们在用户中流行. 这些材料的质量使它们适合于风能、汽车和航空航天部门的高需求应用。 由于采用了新的制造技术并改进了前体加工方法,以更低的成本生产出更高质量的纤维,所以PAN纤维的被接受程度已经扩大. 全世界对轻量级节能解决方案的需求得到了基于PAN的CFRP材料高强度-重量比的支持. 注重业绩和效率的行业继续依赖基于PAN的CFRP,因为其市场支配地位和广泛的应用范围是无与伦比的。

在预测期间,碳纤维强化塑料(CFRP)市场的投出部分预计将在相当大的CAGR增长. 球状碳纤维的特殊性能,包括其高模量,出色的热导能,以及突出的维稳定性,导致其市场扩张. 以发球为基质的碳纤维的优良特性使它们能在电子、高性能体育用品、飞机和防御方面提供专门应用。 由于对结构组件、热管理系统和卫星结构等现代材料的需求日益增加,投出式CFRP越来越受欢迎。 加工技术的改进导致低成本和更广泛地获取以投管为基础的碳纤维。 由于对高性能材料和创新材料开发的兴趣不断提高,市场显示出强劲的增长潜力.

产品透视

热置CFRP部分占据了碳纤维强化塑料市场的主导地位,在2024年占据了最大收入份额73.15%. 环氧,聚酯等热成树脂和乙烯酯由于其突出的机械性质,加上热稳定性和化学耐受性,以及疲劳耐受性,发现应用广泛. 热处理冷冻剂的特性使它们在汽车、海洋和航空航天部门要求应用成为理想。 丝起风和树脂转移模具(RTM)处理方法的广泛性支持了它们的广泛采用. 结构构件依赖于热置复合材料,因为这些材料提供了特殊的负载能力以及长期耐久性. 由于强而轻的材料仍然需求量很大,因此该行业继续倾向于将热处理冷却剂作为主要材料。

热塑性CFRP部分预计将在显著的CAGR中增长,因为与热置复合材料相比,它能提供更高的可循环性和更快的处理时间,并具有更强的抗撞击性. 热塑性CFRP的可再发热和可再活化性质使得它们能够满足高容量的制造需要,特别是在消费电子和汽车部门. 对耐久性和重量降低的可持续材料的需求日益增加,促使热塑性综合采用。 现代自动化制造技术,包括3D打印和自动化纤维布置(AFP),使得能高效地生产复杂的热塑性CFRP组件. 预计不同部门的企业将推动热塑性市场的大幅增长,因为它们需要快速的解决办法,在维持产品性能标准的同时尽量减少对环境的影响。

区域见解

2024年,北美在世界范围内领导了碳纤维强化塑料市场,收入份额为37.42%。 航空航天和国防工业以及汽车企业是主要的推动因素,因为它们需要提供高强度的轻量级材料。 本区域的主要公司继续为现代复合技术发展和扩大制造能力划拨资金。 风力涡轮机和汽车燃料效率解决方案等可持续能源技术的市场正在扩大,这支持了制冷和空调设备材料的使用。 市场增长得到了政府可再生能源举措和用于先进材料开发的研究资金的额外支持。 北美在CFRP市场上的领先地位源于其强大的工业基础设施,加上熟练的劳动力和不断的技术进步.

欧洲碳纤维强化塑料市场趋势

由于风能、建筑、汽车和航空航天部门对轻量级高性能材料的需求日益增加,欧洲碳纤维强化塑料市场预计增长最快。 碳排放方案从严格的欧盟碳排放标准得到制造商的采纳支持,因为这些材料有助于提高燃料效率和减少环境影响。 该区域包括一些主要的航空航天公司和汽车公司,它们投入大量资源开发先进的复合材料,以提高性能和增强结构。 正在进行的研究和发展活动得到政府资助和创新方案的支持,这些方案推动了物质创新和应用。

亚太碳纤维强化塑料市场趋势

由于汽车和航空航天部门的发展,以及中国、日本、韩国和印度的建筑和风能工业,亚太碳纤维强化塑料市场正在显著增长。 一个重要的扩大部分来自对高性能材料的需求日益增加,这有助于降低排放并同时提高燃料效率。 不断增长的电动车辆市场,加上可再生能源投资和基础设施的发展,推动了CFRP的采用. 该地区受益于三个重要因素,包括强大的制造业基础和降低生产成本,以及政府促进可持续技术和先进材料的举措。 亚太区域已成为燃料浓缩厂的主要市场贡献国,由于工业增长、支持性监管和开发技术基础,该区域将实现大幅度增长。

主要碳纤维强化塑料公司:

下表所列企业为:碳纤维强化塑料市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 道阿克萨

- 孝星公司

- Teijin有限公司

- SGL 集团

- 三菱瑞能有限公司.

- 托雷工业股份有限公司.

- Cytec Solvay 组

- 古里特控股公司

- Hexcel公司

- 其他人员

最近的事态发展

- 2025年3月 (英语).,梅赛德斯-AMG PETRONAS Formula 1 Team宣布他们将获得2025赛季参赛资格,并使用尖端的可持续碳纤维复合材料来建造他们的W16赛车. 这是第一次使用可持续的碳纤维。 目的是在不牺牲功能或安全的情况下整合这些环保材料。 纤维和树脂系统组件都用于复合材料中,复合材料约占汽车材料的75%。 该小组正在研究针对每个组成部分的项目。

- 2024年9月,任,.印度纺织业联盟宣布,与目前完全依赖从美国、法国、日本和德国进口的情况相反,印度将在2025年之前开始在国内生产碳纤维。 这是一个关键的战略举措,因为欧洲联盟打算在2026年对碳密集进口征税,作为其碳边界调整机制的一部分。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问根据以下各部分划分碳纤维强化塑料市场:

全球碳纤维强化塑料市场按材料分类

- 基于 PAN 的

- 基于皮克

全球碳纤维强化塑料市场按产品分列

- 热力制造

- 热塑性CFRP

全球碳纤维强化塑料市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展