全球心脏病学EHR市场

全球心电图EHR市场规模、份额和COVID-19影响分析,按产品分列(网络/以云为基础的EHR,关于前提的EHR),按商业模式分列(软件、技术检索、订阅、专业服务等),按区域分列(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年

报告概览

目录

EHR 市场概况

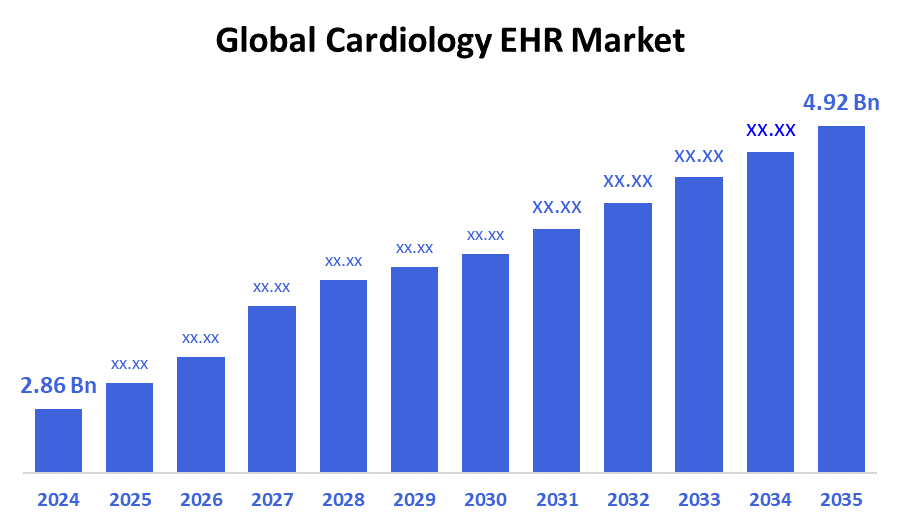

- 全球心脏病学EHR市场规模在2024年估计为2.86亿美元,预计到2035年将达到4.92亿美元,2025年至2035年增长5.06%。

- 由于若干因素,包括心血管疾病的流行、病人数据综合管理的必要性、保健信息技术系统的改进以及政府支持利用心血管疾病市场改善病人结果和临床效率的举措,心脏病市场正在扩大。

B. 关键的区域和部分观点

- 2024年,北美心脏病EHR市场占据了43.2%的最大收入份额并主导了全球市场.

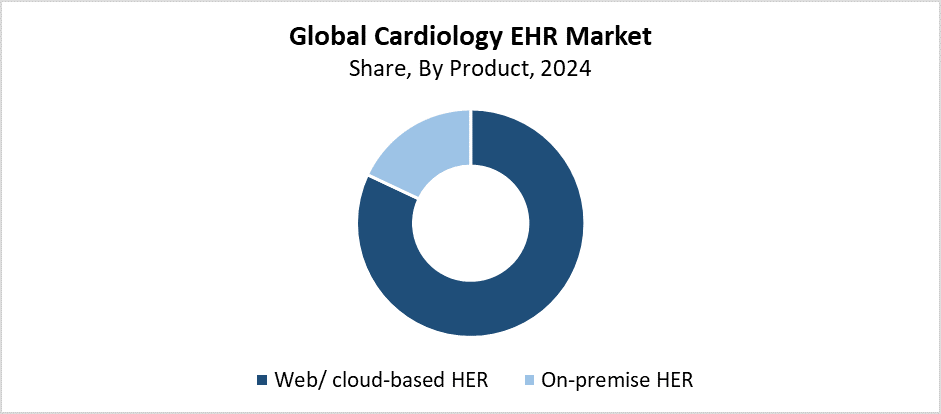

- 2024年,以网络/云为基础的部分市场份额最大,以产品为基础占82.16%.

- 2024年,以商业模式为基础,专业服务部门的市场份额最大,为31.72%.

全球市场预测和收入展望

- 2024 市场规模:2.86亿美元

- 2035 预计市场规模:492亿美元

- CAGR (2025-2035): 5.06%

- 北美:2024年最大的市场

心电图EHR市场包括专门的数字系统,处理病人心脏相关数据进行存储和取回操作. 这些工具协助心脏病医生分析测试结果并跟踪治疗方法,同时保持诊断记录并管理对其心脏病患者的长期护理。 心血管疾病(CVD)仍然是世界顶级杀手,这推动了心脏学电子健康记录市场不断扩大. 保健提供者越来越多地采用针对心脏病的EHR解决方案,因为这些工具可以提高病人的结果,同时又能优化工作流程效率并尽量减少临床决策出错。 由于保健设施的互操作性增加,加上对统一保健信息系统的需求增加,市场扩张得到推动。

心脏病学的EHRs市场正受到技术发展的巨大影响. 实时患者数据获取和临床能力通过云平台等现代技术以及可移动兼容的EHR系统以及人工智能分析手段得到提高. 这些工具使心脏病医生能够提供准确、个性化的医疗服务,提高业务效力。 在全球部署紧急保健制度,得到了政府保健数字化方案的势头,这些方案提供资金,制定紧急保健制度执行标准和给予奖励。 心脏病学EHR市场经历了持续的成长和演变,因为方案旨在使数据格式标准化,并加强病人的参与和系统互操作性。

产品透视

为什么基于网络/云的EHR片段在2024年以82.16%的股权领导了心脏病EHR市场?

以网络/云为基础的EHR部分在心脏病学EHR市场占据了主导地位,2024年获得了82.16%的收入份额。 这一部分的市场领导地位源于对适应性系统不断提高的要求,这些系统以负担得起的价格从任何地点提供可扩展的解决办法和实时病人数据。 通过数据交换能力,以云为基础的解决方案改善了医院部门的沟通,从而优化了心脏保健服务。 缺乏基础设施的需要使它们对小型保健设施和独立保健提供者具有高度的吸引力。 以云为基础的EHR系统的市场增长得到了加强数据保护功能以及自动化软件更新及其与心电图和远程病人监测系统等创新技术相兼容性的推动。 数字保健做法和远程护理模式的扩大使用推动了以云为基础的紧急保健系统的市场至高无上。

预计在整个预测期间,心脏病学EHR市场的EHR部分将大幅增长。 之所以扩大,是因为大型医院和拥有成熟信息技术系统的组织需要更好地控制数据储存和安全以及定制的可能性。 实时系统对心脏病学等专业部门至关重要,因为这些系统可增强数据隐私,并可定制临床工作流程。 一些保健提供者选择精确的解决方案,因为他们担心在云层环境中出现数据被破坏和监管合规问题。 现成市场将继续稳步增长,尽管一般的行业趋势是云解决办法,因为企业仍注重网络安全,需要专门的安全电子人力资源系统。

商业模式透视

是什么使得专业服务部门在2024年夺取了心脏病EHR市场31.72%的收入份额?

专业服务部门拥有31.72%的最大收入份额,并主导了2024年的心脏EHR市场收入. 专业服务部门占主导地位,原因是保健组织需要培训和支助服务,同时需要定制和部署,以便在心脏病学做法方面实现最佳的紧急保健制度业绩。 当保健提供者采用先进的紧急保健平台时,他们依赖专家服务,以确保在数据迁移和系统集成以及遵守规章的同时顺利实施。 这些服务使企业能够通过定制的EHR功能来适应特定的心脏病学工作流程来提高临床结果和业务效率。 专家服务对心脏病学数据的复杂性和具体配置至关重要,这保持了这一市场部门的支配地位。

在预测期间,心脏病学EHR市场内的订阅部分将大幅增长。 基于云的EHR系统的兴起,提供了灵活的基于订阅的解决方案,具有可扩展的特征并降低了初始费用,推动了这种增长。 保健提供者,主要是中小型心脏病学做法,实施订阅模式,以获得先进的EHR功能,而无需大量投资。 这些模式通过不断更新、技术支持和维护服务,提供方便预算和直接的解决办法。 由于保健行业对软件服务平台的兴趣日益高涨,基于订阅的EHR系统越来越受欢迎,这些平台推动着长期强劲的市场扩张。

区域见解

北美的心脏病EHR市场在全球占主导地位,2024年收入份额最大,为43.2%。 北美的保健信息技术销售商,以及高电子健康记录的采用和先进的保健制度,使该区域成为市场领先者。 心血管疾病病例的增加,加上需要专门的综合紧急保健系统来优化心脏病学操作,推动了市场的扩大。 在全医院和心脏病诊所采用紧急保健制度得到了政府保健方案的支持,如《卫生、技术和卫生法》,以及持续的CMS支付奖励措施。 心脏病学中的EHR解决方案融合了AI,云计算和远程医疗技术,提高了临床性能,从而保持了北美在全球市场中的支配地位.

欧洲心脏病学EHR市场趋势

欧洲心脏病EHR市场继续稳步增长,原因是老年人口不断增加,心血管意识得到提高,对数字保健解决方案的需求也不断增加。 欧洲保健系统已逐步采用紧急保健方案,以改善病人的结果以及心脏病学的数据精确度和护理协调。 保健数字化得到政府倡议的支持,这些倡议促进EHR系统一体化,包括欧盟的电子保健计划。 互操作性和数据共享标准的进步使保健提供者能够建立更好的相互协作。 市场之所以增长,是因为拥有现有的医疗保健网络和严格的数据隐私规定,包括医疗保健提供者遵循的GDPR。 欧洲仍然是全球心脏病EHR市场最关键的区域。

亚太心脏病学 EHR 市场趋势

由于心血管紊乱病例增加,数字保健的采用增加,以及保健信息技术投资的扩大,亚太心脏病EHR市场大幅扩展。 中国、印度、日本和韩国的保健现代化举措促使它们迅速采用电子保健记录。 本区域不断扩大的中产阶级,加上提高健康意识和采用云和移动技术,继续推动这一上升趋势。 各国政府执行国家法律以及支持数字保健的金融方案。 在高效的临床工作流程和由数据驱动的心脏病学做法决策的同时,对加强病人护理的需求日益增加,这促使人们更快地采用紧急保健制度。 全世界的心脏病EHR市场将亚太确定为一个迅速扩展的部门。

主要心脏病学EHR公司:

下表所列企业为:心脏病学EHR市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- Epic系统公司

- 雅典纳健康公司

- Philips 保健

- 甲骨文

- GE 卫生保健。

- 电子临床工作

- 麦克森公司

- NextGen卫生保健股份有限公司

- Veradigm有限责任公司

- 格林威健康,专卖局长

- 其他人员

最近的事态发展

- 2024年9月,任,.甲骨文显示其电子健康记录系统有重大升级,重点是加强病人护理和专业生产力。 简化图表审查、完善的文献记录能力、提高药品安全程序、改进移动图表编制等,都是一些重大改进措施。 这些发展力求提高护理质量,同时降低临床医生的疲劳症。

- 2024年7月,任相国.伊利诺伊州杰出的心脏病学实践NextGen Health Care and Advanced Heart Group(AHG)合作部署NextGen Enterprise EHR和PM技术. 这一伙伴关系的目标是通过NextGen PxP门户,利用AI-power Ambient Assistance技术来减少提供者的文件负担并改进病人的参与。 这些方案的目的是在简化程序的同时增强一般病人的经验。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决策顾问将心脏病学EHR市场分割开来 基于以下各部分:

全球心脏病学EHR市场时,产品

- 网络/以云为基础的EHR

- 《欧洲人权报》

全球心脏病学EHR市场,按商业模式

- 许可软件

- 技术转让

- 订阅

- 专业服务

- 其他人员

全球心脏病学EHR市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展