CNS疾病市场上的全球细胞和基因治疗

CNS疾病市场大小、份额和COVID-19影响分析的全球细胞和基因治疗,按治疗类型(基因治疗、细胞治疗和基因改良细胞治疗(合并方法)),按疾病类型(Parkinsons疾病、阿尔茨海默斯疾病、脊柱肌肉萎缩症、甲状线性硬化症、亨廷顿斯疾病等)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分类,2025-2035年分析和预测

报告概览

目录

CNS疾病市场大小透视预测中全球细胞和基因治疗,2035年

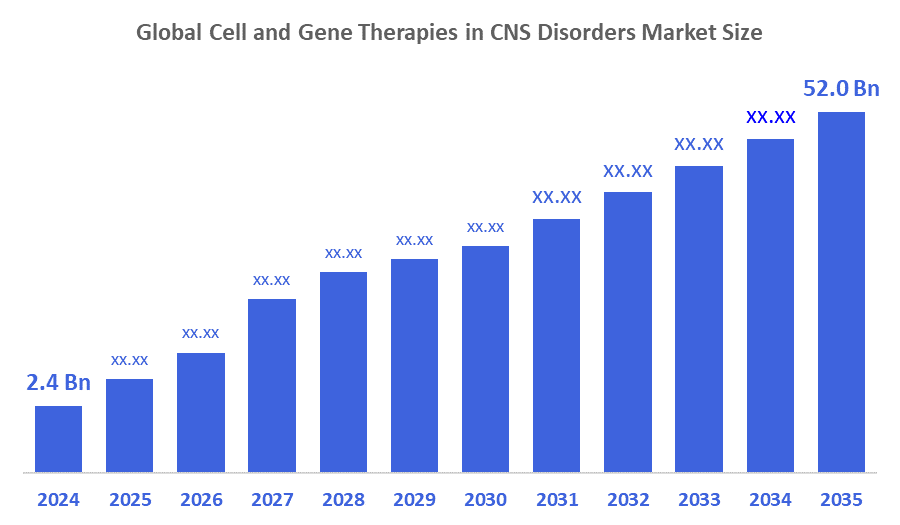

- 2024年,CNS疾病市场规模的全球细胞和基因疗法价值为2.4亿美元

- CNS疾病市场规模中的全球细胞和基因疗法预计将在2025年至2035年大约32.26%的CAGR增长。

- CNS疾病市场规模中的全球细胞和基因疗法预计将到2035年达到52.0亿美元。

- 预计亚太在预测期间增长最快。

根据决策顾问和咨询公司发表的一份研究报告,从2025年到2035年,全球细胞和基因治疗在CNS疾病市场规模上的价值约为2.4亿美元,预计到2024年将增长到52.0亿美元左右,复合物年增长率为32.26%。 目前正在发展中的保健市场将通过对以下三个领域的投资,使未来的增长机会得以实现:罕见和儿科CNS疾病研究、基因编辑技术开发以及更好的提供系统,这些系统将支持对个性化医疗不断增长的需求。

市场概况

CNS紊乱市场的全球细胞和基因疗法是指利用基因改变或活细胞治疗影响中枢神经系统的神经病的先进治疗方法的发展和商业化. 这些疗法是治疗方法,可以解决疾病的根源问题,而不是处理其明显的表现。 市场之所以存在,是因为神经退化和遗传失调的发生频率较高,而且医疗需求仍未得到治疗,而且研发资金有所增加。 临床成功率的提高是因为研究人员不断在病毒载体和基因编辑方法以及干细胞技术和专门运载系统方面取得进展。 市场增长得到有助于商业经营的管理框架、临床研究的发展以及生物技术公司与研究组织之间的伙伴关系的支持。

报告覆盖面

这份研究报告根据不同部门和区域对CNS疾病市场的细胞和基因疗法进行分类,预测收入增长,并分析每个分市场的趋势。 报告分析了影响氯化萘疾病市场细胞和基因疗法的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在CNS疾病市场上细胞和基因疗法每个分部门的核心能力。

驱动因素

市场扩张的原因有四大因素,包括神经和遗传性CNS紊乱病例增加,对有针对性长期治疗的需求增加,基因编辑和病毒病媒技术以及更高的临床试验活动、现有的管理制度和政府研究机构以及支持新疗法和再生疗法的生物制药公司资金增加。

限制因素

市场面临若干障碍,包括昂贵的治疗费用、困难的生产方法、关于长期安全的数据不足、政府批准程序、道德问题以及发展中地区的病人治疗选择有限等。

市场分割

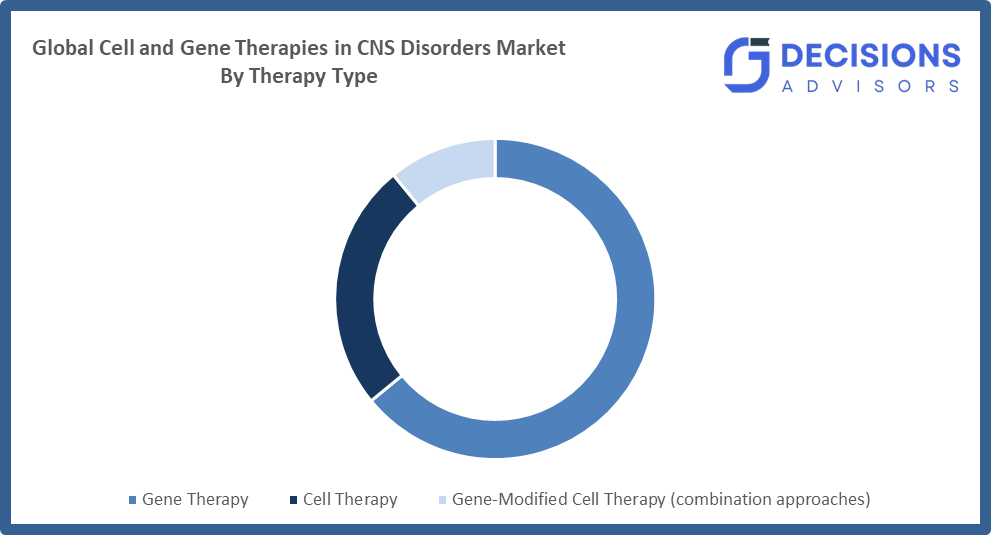

CNS疾病市场份额中的细胞和基因疗法分为治疗类型和疾病类型.

- T级他的基因治疗部分在2024年占了最大份额,预计在预测期间在相当大CAGR增长。 。 。 。

根据 疗法类型,CNS紊乱市场的细胞和基因疗法分为基因疗法,细胞疗法和基因改性细胞疗法(合并方法). 其中,基因治疗部分在2024年占了最大份额,预计在预测期间将增长到相当高的CAGR. 治疗通过遗传继承疗法使脑电路重新接通,为CNS遗传紊乱和神经变性疾病提供持久的医疗利益. 病毒病媒技术的改进和较高的临床试验成功率以及扩大管制批准和生物制药公司的投资活动相结合,将推动整个即将到来的预测期间市场大幅度增长。

- T级脊髓肌萎缩症(中文(简体) ).部分占2024年市场收入最高,预计在预测期间,CAGR将增长。 。 。 。

根据 疾病类型,CNS失调市场的细胞和基因疗法分为: parkinson-TMs疾病、alzheimer-TMs疾病、脊髓肌肉萎缩(SMA)、肌萎缩性横向硬化(ALS)、Huntton-TMs疾病等。 其中,脊髓肌肉萎缩(SMA)部分占了2024年市场收入的最高水平,预计在预测期间CAGR将大幅增长. 这一部分在整个预测期间将继续扩大,因为目前核准的高价值基因疗法以及早期新生儿筛查诊断和有效临床结果将推动治疗的可获性。 该部分将在预测期间保持增长,因为偿还政策提供了优势,治疗方法得到更广泛的使用,基因处理方法不断得到推进。

CNS疾病市场细胞和基因治疗区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计占CNS疾病中的细胞和基因疗法市场在预计时间范围内。

预计北美在CNS疾病市场上的细胞和基因疗法在预计时间范围内占最大份额。 生物药品的强大存在,加上先进的研究基础设施和高额的研发支出,以及及早采用创新疗法和有利的偿还政策和支持性监管途径,包括加速批准美国和加拿大各地的先进和罕见疾病疗法。

预计在预测期内,亚太区域将在加拿大疾病控制系统疾病市场的细胞和基因疗法中迅速发展。 6个因素的结合,包括保健费用上升和神经病发病率上升,临床试验活动和政府支助方案增加,以及更好的管理制度和生物制药公司扩大其在新兴市场先进治疗发展方面的研究活动。

竞争性分析:

报告适当分析了细胞内部的主要组织/公司和CNS疾病市场中的基因疗法,并主要根据其提供类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,侧重于公司的最新消息和发展动态,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 诺华集团

- Biogen Inc. (英语).

- Roche Holding AG(基因技术)

- 青鸟生物有限公司.

- 桑加莫治疗有限公司

- REGENXBIO公司 (美国)

- 沃雅格治疗公司

- (原始内容存档于2019-10-21). UniQure N.

- 爱奥尼斯制药公司

- 辉瑞股份有限公司.

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2026年1月,美国基因与细胞治疗学会和孤儿治疗加速器推出了CGTxchange,这个市场为超罕见疾病恢复了非优先细胞和基因治疗,将被搁置的方案与合作伙伴和资金相匹配.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们根据以下各部分划分了CNS疾病市场的细胞和基因疗法:

CNS疾病市场的全球细胞和基因治疗,按治疗类型分列

- 基因治疗

- 细胞治疗

- 基因改良细胞治疗(合并方法)

CNS疾病市场的全球细胞和基因治疗,按疾病类型分列

- Parkinson-TMs 疾病

- 阿尔茨海默-TMs 疾病

- 脊髓肌肉萎缩症(SMA)

- 平面硬化症(ALS)

- 亨廷顿-TMs疾病

- 其他人员

CNS疾病市场上的全球细胞和基因治疗,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

经常被问到的问题(FAQ)

- 在预测期间,CNS疾病市场中的细胞和基因疗法CAGR是什么?

答复:预计在预测期间,全球CAGR中的细胞和基因疗法市场将扩大32.26%。

- 在CNS疾病市场上,细胞和基因疗法的市场规模是多少?

答:全球CNS紊乱症的细胞和基因疗法市场规模估计从2024年的24亿美元增加到2035年的520亿美元,预测2025-2035年的CAGR为32.26%。

- 哪个区域占CNS疾病市场的细胞和基因疗法?

答复:预计北美在CNS疾病市场中,细胞和基因治疗在预计时间范围内所占的份额最大。

- 在CNS疾病市场上在全球细胞和基因疗法中经营的十大公司是谁?

A: Novartis AG, Biogen Inc., Roche Holding AG (Gentech), Bluebird Bio, Inc., Sangamo Therapeutics, Inc., REGENXBIO Inc., Voyager Therapeutics, Inc., UniQure N.V., Ionis Pharmace, Inc., Pfize Inc.等.

- CNS疾病市场的细胞和基因疗法市场趋势如何?

答复:针对CNS病症的细胞和基因疗法市场目前有四个主要趋势,包括临床试验活动增加,病毒病媒技术得到改进,监管批准增加,精确再生医疗资金增加。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展