全球涂料预处理市场

全球涂装预处理市场大小、份额和COVID-19影响分析,按类型(磷酸盐、铬酸盐、防爆清洁剂和无铬酸盐)、应用(自燃和运输、设备和建筑)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年

报告概览

目录

全球涂装预处理市场透视预测至2035年

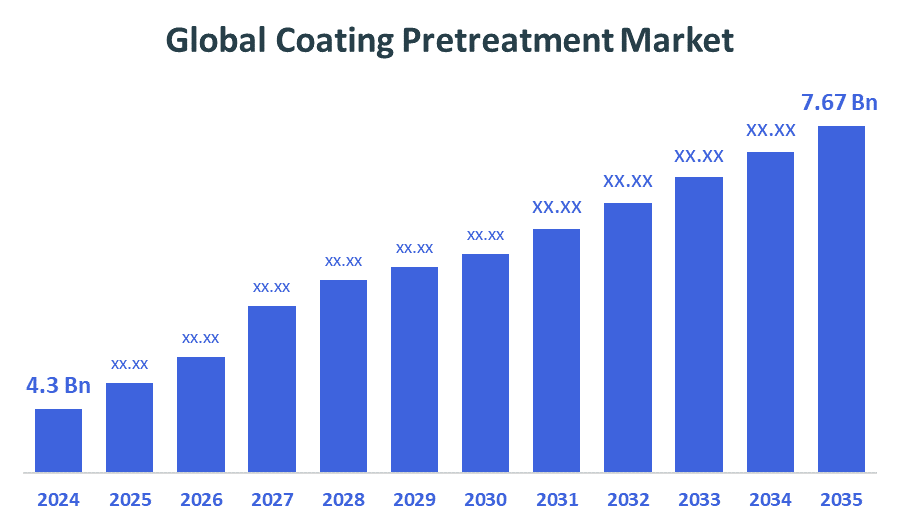

- 全球涂料预处理市场规模估计2024年为4.3亿美元

- 市场规模预计将在2025年至2035年CAGR增长,约为5.4%。

- 预计到2035年全球涂料预处理市场规模将达到7.67亿美元

- 预计北美在预测期间增长最快。

预处理市场

全球涂层预处理市场涉及涂层前所应用的表面制备工艺,以提高金属和其他材料的粘合性、防腐蚀性和耐久性。 预处理通常包括清洁、磷化和转化涂层,这对于汽车、航空航天和建筑等行业至关重要。 世界各地的政府举措正在通过实施严格的环境条例来推动市场增长,以减少有害排放并推广有利于生态的预处理技术。 例如,美国环保局的《清洁空气法》等条例鼓励采用以水为基础的无毒预处理办法。 此外,对绿色制造业的补贴和奖励进一步推动了市场扩张。 高性能涂层需求的增加和终端使用行业对地表保护的认识的提高,推动了这一市场的稳步增长. 总体而言,可持续预处理进程的进展和政府的支持正在形成一个动态和不断扩大的全球涂层预处理景观。

涂料预处理市场的吸引机会

- 随着全球环境条例的收紧,为减少有害排放的有利于生态的预处理解决方案开辟了一条重要的增长道路。 向可持续、无毒和以水为基础的技术的转变开辟了新的市场潜力,特别是在严格遵守要求的区域。

- 中国、印度和东南亚等新兴市场的快速工业化和基础设施发展正在推动对先进地表保护的需求。 这些不断增长的部门为市场渗透和采用创新的涂层预处理解决方案提供了巨大的机会。

- 纳米技术和自动化预处理工艺的进步可以提高效率、降低成本并增强涂层性能。 这些创新吸引了寻求高性能和可持续解决方案的最终用户,并可以创造出新的产品线和应用,包括风轮机和太阳能电池板等可再生能源基础设施。

全球涂装预处理市场动态

DRIVER: 提高对地表保护的认识以延长产品寿命,推动采用

全球涂层预处理市场的主要增长因素包括汽车和航空航天工业对增强防腐蚀和耐久性的需求增加。 不断加强工业化和基础设施发展,加大了防护涂层的需求. 严格的环境法规将制造商推向生态友好型,以水为基础的预处理解决方案,培育创新. 此外,人们日益认识到水面保护可以延长产品寿命,这促使人们采取这种做法。 预处理方法的技术进步,如纳米涂层和无化学品工艺,也促进了燃料增长. 促进可持续制造业的政府奖励措施进一步鼓励了市场扩张。 这些因素共同为持续的市场发展创造了强大的势头。

RESTRINT:严格的环境法规

过程整合的复杂性和熟练劳动力的需求限制了广泛采用。 严格的环境监管在推动生态友好解决方案的同时,也增加了合规成本和业务挑战. 此外,在某些地区,廉价、低效的替代品的提供限制了市场增长。 原材料价格的波动和供应链的中断可能影响生产成本和时间表。 最后,新兴市场对先进预处理好处的认识有限,减缓了采用率,限制了整个市场扩张。

机会:纳米技术创新和预处理工艺自动化

越来越多的采用无水和无铬预处理技术是一个重要的增长途径,特别是随着世界各国政府加强环境监管。 新兴经济体扩大汽车、航空航天和建筑部门为市场渗透提供了巨大潜力。 纳米技术的创新和预处理工艺的自动化可以提高效率并降低成本,吸引更多的用户. 此外,可再生能源基础设施,如风力涡轮机和太阳能电池板对防腐蚀涂层的需求日益增加,开辟了新的市场。 化学品制造商和最终用户合作开发定制的预处理解决方案也提供了增长的可能性。 这些机会使市场在不断演变的工业和环境需求中处于未来强劲扩张的地步。

挑战:各区域遵守严格而不同的环境条例

全球涂层预处理市场的挑战包括采用先进的生态友好型技术的成本高和技术复杂性。 各区域遵守严格而多变的环境条例增加了业务负担。 技术熟练的劳动力和技术专长有限,妨碍了有效执行。 原材料价格的起伏和供应链的中断造成了更多的风险。 此外,对改变传统预处理方法的抵制减缓了市场采用的速度,特别是在发展中地区。 这些因素共同为无缝市场增长和创新制造了障碍。

全球编码预处理市场生态系统分析

全球涂层预处理市场生态系统包括原材料供应商、预处理溶液供应商、设备制造商、最终用户(自动、航空航天、建筑)和管理机构。 关键行为者开发化学品和技术,而设备公司则能够有效地应用。 环境条例推动了对生态友好解决方案的需求。 纳米技术等技术进步提高了性能和可持续性。 北美和亚太占主导地位,监管重点是前者,后者工业增长迅速。 这一相互联系的网络在不断变化的工业需要中支持创新和市场扩展。

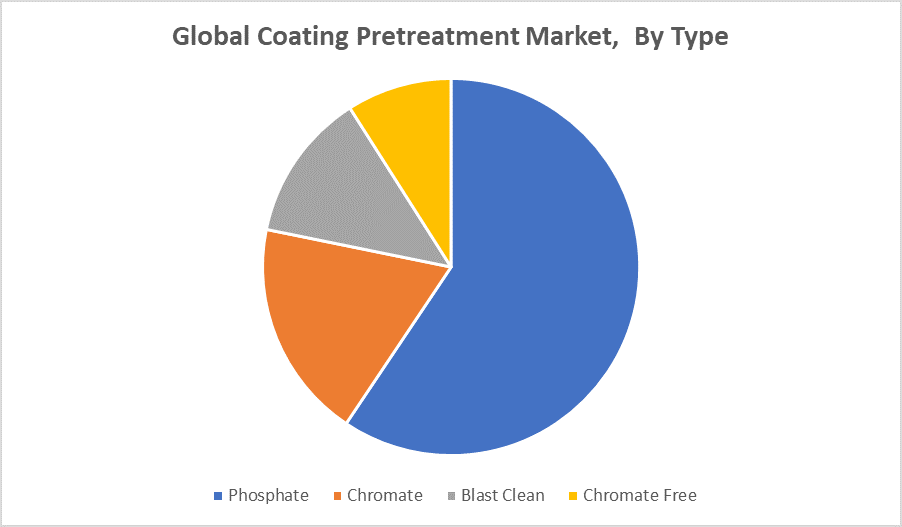

根据该类型,磷酸盐部分在涂料预处理市场占据主导地位,在预测期间占有一定份额

磷酸盐部分由于具有有效的防腐蚀性能和很强的粘合性能而占据了涂层预处理市场的主导地位. 它仍然是汽车和建筑等行业的首选选择,因为事实证明它具有可靠性和成本效益。 磷酸盐预处理过程能提高涂层耐久性并延长金属底物的寿命. 尽管出现了有利于生态的替代品,但以磷酸盐为基础的解决方案在市场中继续占有相当大的份额,同时广泛采用和不断进行技术改进,在整个预测期间提高其环境绩效。

根据该应用,汽车和运输部分在2024年的涂层预处理市场占据了主导地位

2024年,由于该行业对耐腐蚀和耐用涂料的需求高,汽车与运输部分主导了涂料预处理市场. 预处理过程对于确保车辆部件在恶劣环境条件下得到长期保护至关重要。 汽车生产的增长,特别是在新兴市场,加上消费者日益重视车辆寿命和美学,促使人们广泛采用先进的预处理技术,使这一部门成为市场的最大贡献者。

亚太预计在预测期间占涂料预处理市场的最大市场份额

预计在预测期间,由中国、印度和日本等国家的快速工业化和城市化所推动,亚太在涂料预处理市场中占有最大的市场份额。 本区域正在扩大汽车、建筑和制造业部门对有效地表保护解决方案的燃料需求。 此外,越来越多的环境条例和对先进预处理技术的投资,支持了市场的增长。 消费者意识的提高和政府促进可持续做法的举措,进一步加强了亚太区域作为这一部门主导市场的地位。

在预测期间,北美预计将以涂层预处理市场最快的速度增长

北美预计将在预测期内在涂层预处理市场最快的CAGR增长,其驱动力是严格的环境条例和对先进、有利于生态的预处理解决方案的强烈需求。 本区域已建立完善的汽车和航空航天工业正在大力投资创新涂层技术,以提高产品的耐用性和遵守可持续性标准。 此外,目前推动绿色制造业做法的技术进步和政府激励措施正在加速北美与其他区域的市场增长。

最近的发展

- 2024年7月,PPG推出了DURANEXTQQ Portfolio,以电子束和可紫外线涂层为主,为金属线圈涂层行业所设计. 这一创新范围提供了显著的治愈速度和操作效率,使生产周期更快,能降低能耗。 它能增强涂层耐久性和完成质量,使得汽车和建筑等部门的理想化. DURANEXT 组合反映了PPGXTM致力于推进高性能、可持续涂层预处理技术。

关键市场玩家

化妆品市场中的关键角色

- 亨克尔公司

- PPG 工业

- 萨斯克

- 亚克佐诺贝尔N.V.

- Axalta 涂装系统

- 谢文-威廉姆斯公司

- RPM 国际有限公司

- Chemetall(BASF公司)

- 乔通集团

- 河南元龙化工股份有限公司.

- 其他人员

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球面透视已经分出基于以下分块的涂层预处理市场:

全球预处理市场,按类型

- 磷酸盐

- 铬

- 免费铬

- 爆炸干净

全球预处理市场,按应用

- 汽车和运输

- 建筑业

- 应用程序

全球预处理市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展