全球牙科膜和骨灰替代市场

全球牙科膜和骨干替代产品市场规模、份额和COVID-19影响分析,按产品分列(骨干替代产品、牙科膜和软组织再生材料),按应用分类(立地增殖、西纳斯升起、平时畸形再生、植入骨干再生、保护袜子、软组织再生等),按区域分列(北美、欧洲、亚太、拉丁美洲、中东和非洲),2025-2035年分析和预测。

报告概览

目录

牙科膜和骨干替代产品市场概况

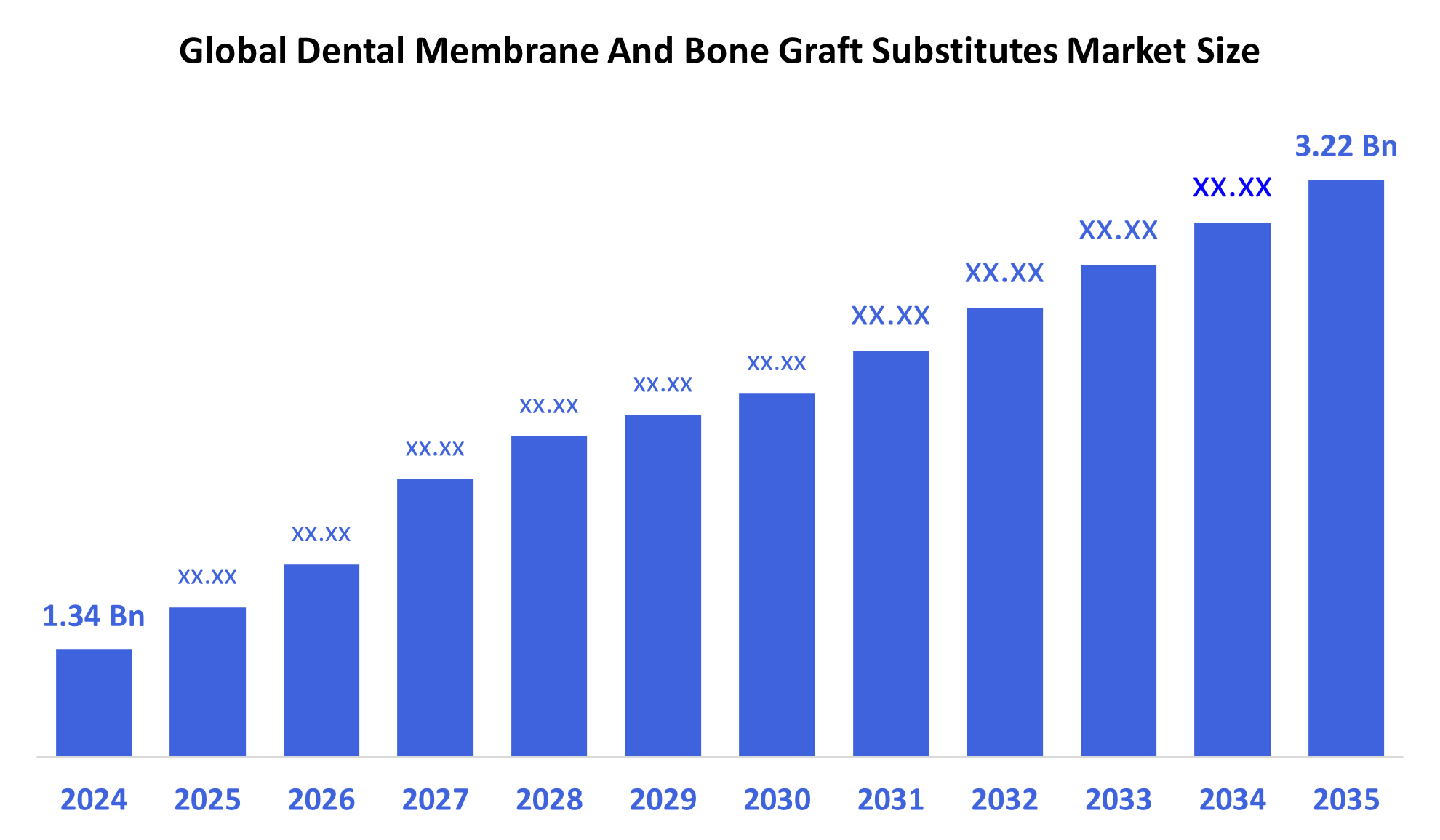

全球牙科膜和骨灰替代产品市场规模在2024年价值为1.34亿美元,预计到2035年达到3.22亿美元,2025年至2035年在8.3%的CAGR增长。 牙科膜和骨干替代物的市场正在扩大,原因是世界老龄人口对恢复性牙科手术的需求日益增加,诸如长期疾病和牙齿流失等牙科问题日益普遍,对牙科植入的需求也日益增加。

B. 关键的区域和部分观点

- 2024年,北美在牙科膜和骨干代用品市场拥有最大的收入份额为36.52%.

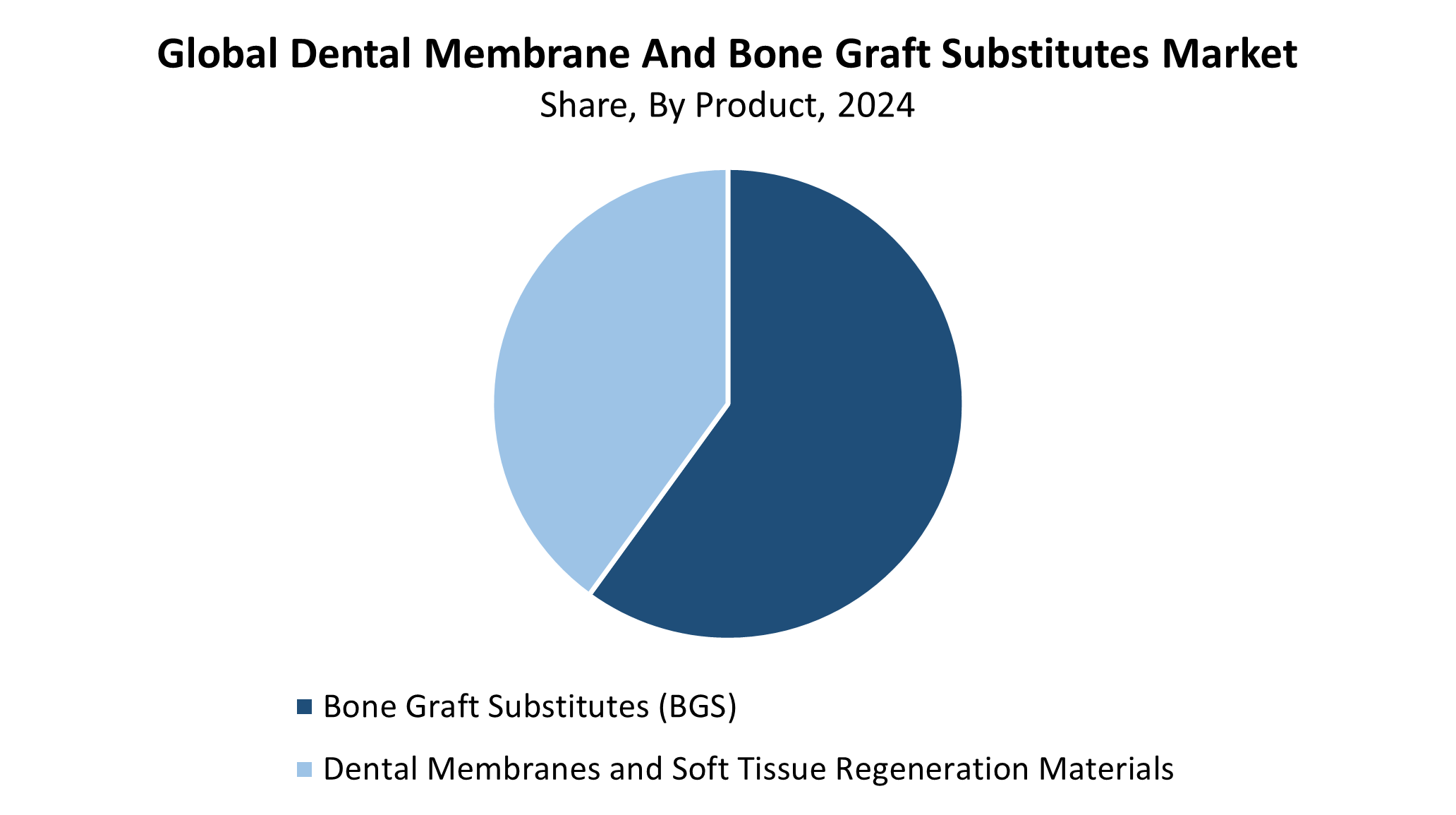

- 2024年,骨灰代用品(BGS)部分占了最大的收入份额并主导了以产品为基础的市场.

- 2024年,套接字保存部分收入份额最高,为26.84%,以应用方式领先市场.

全球市场预测和收入展望

- 2024 市场规模:1.34亿美元

- 预计市场规模:3.22亿美元

- CAGR (2025-2035): 8.3%

- 北美:2024年最大的市场

- 亚太:增长最快的市场

牙科膜和骨干替代品市场作为牙科生物材料市场运作,其目标产品是在牙科植入手术、期外科手术和口腔重建期间协助骨骼愈合和再生。 口腔膜作为组织屏障,在引导组织发育的同时保护口腔,骨质分泌代用品,包括过敏分泌物,异能分泌物和合成材料,作为重建或增强骨质组织的材料. 市场增长扩大的原因是,全世界牙科植入手术增加,加上人口老化、长期性疾病发病率上升、牙齿丢失和牙科化妆品兴趣增加。 市场增长主要源于发展中国家增加牙科护理和增加可支配家庭收入。

技术进步提高了牙科膜和骨干替代品的有效性和应用. 该地在可活性活性膜与3D印出活性材料和生长因子增殖代用品一起得到发展,刺激了快速而可靠的愈合. 政府加强口腔保健基础设施、增加公共卫生资金和牙科研究支助的举措正在推动市场扩张。 不同国家的监管机构正在加快生物材料审批系统,从而加快其临床可用性。 综合举措将推动提高使用率,同时取得更好的病人成果,这将在未来几年中扩大全世界牙科膜和骨灰替代品市场。

产品透视

骨干代用品(BGS)部分带动了牙科膜和骨干代用品市场,占2024年收入份额最大. 骨质移植替代品在牙科专业人员中获得优先选择,因为这些替代品既能刺激骨质再生,又能提供植入和长期干预期间的结构支持。 市场扩张是因为牙科植入手术更加频繁,患者需要更好的骨质增强方法并减少入侵. 由于对合成活性能和生物活性能活性能材料的研究提高了它们的安全和性能衡量标准,所以BGS的采用也有所增长. 2024年期间,这一类人的市场地位得到了患者和牙科专家对BGS相对于传统移植的好处的认识提高的援助。

预计在预测期间,牙科膜和软组织再生材料部分将大幅增长。 对在牙科手术期间提供高效导引组织和骨骼再生的先进解决方案的需求日益增加,推动了这种增长。 手术场地保护和软组织愈合促进使牙科膜对植入综合和长期疗法都至关重要。 临床结果和病人的满意程度通过在以锥虫为原料的可活性膜方面的进步而得到提高,从而减少了随后的外科手术。 牙科专业人员对软组织再生效益以及骨骼移植的认识日益提高,预计将推动今后几年的市场扩张。

应用程序透视

套接字保存部分带动了牙科膜和骨干代用品市场,2024年收入份额最大,为26.84%. 袜子保存是一种在取出牙齿后进行的必要外科手术程序,以维持高活脊结构并预防骨质退化。 该程序为即将进行的牙科植入工作创造了最佳条件。 由于腐烂、外伤和长期性疾病,牙齿提取数量激增,从而导致对套接字保存策略的需求增加。 牙齿植入程序中对骨质移植替代物和膜的需求已经增加,因为患者现在更清楚提取后保存骨骼为何重要。 膜技术和地心材料的进步通过增强临床结果的提供,巩固了这一类的市场地位.

牙科膜和骨干替代品市场的鼻塞升降部分预计将以预测期最快的速度增长。 导致这种扩张的主要因素是后马克西利亚对牙齿植入的需求增加,由于骨骼结构不足,鼻塞增强变得有必要. 骨干分泌代用品与膜一起,在促进这个站点的适当的骨骼发育中起关键作用,而鼻塞起重程序则为植入支持创造出足够的质量. 由于新的鼻索起重技术的侵扰性较低,而且有兼容和易于处理的材料,市场得到越来越多的采用。 由于植入式修复正在全世界更受欢迎,因此天鼻升起业的迅速而稳定地增长预计将会继续下去。

区域见解

牙科膜和骨干代用品市场以北美地区为主,2024年收入份额最大,为36.52%. 高比率的牙科问题,加上整个区域广泛使用牙科植入和现代牙科设施,促使其占据了市场支配地位。 老年人人数的增加和口腔保健知识的不断增长,促使手术需要牙科膜和骨干替代品。 该区域市场主导地位源于其战略市场参与者以及强有力的偿还制度和持续的牙科生物材料研发。 监管支持和先进技术的快速采用,确立了北美的领先市场地位.

欧洲牙科膜和骨灰替代市场趋势

欧洲牙科膜和骨干替代物市场继续扩大,原因主要有:欧洲人口老化、长期性疾病发病率上升、牙科植入要求上升等。 由于出现了现代再生口腔技术和最低侵入性手术,牙齿膜与骨骼移植相伴,越来越受欢迎. 市场增长是因为德国、联合王国、法国和意大利等国家对口腔保健保持了浓厚的兴趣,同时建立了保健网络。 市场增长源于创新的生物材料,加上各国政府的牙科护理支助和关于牙科保健的公众知识的扩大。 合格牙医人数的增加,加上欧洲各地私人牙科诊所的扩大,导致越来越多地采用再生牙科解决办法。

亚太牙科膜和骨干替代产品市场趋势

在整个预测期间,亚太牙科膜和骨干替代物市场将增长最快。 由于包括中国、印度和东南亚在内的发展中国家能够更好地获得现代牙科治疗,同时牙科植入手术增加并提高对口腔健康的认识,因此这一迅速扩展的结果。 城市化以及人口老龄化和医疗费用不断上涨,促使骨质移植和牙科再生材料市场不断扩大。 越来越多的国内和国际市场参与者与政府保健基础设施现代化举措一起,成为市场增长的动力。 牙科旅游业在亚太地区大幅增长,因为该区域是其主要增长动力。

主要牙科膜和骨干替代公司:

下表所列企业为:牙科膜和骨灰替代品市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 登斯普利·西罗纳

- 斯特劳曼研究院

- META BIONED CO,, , 。 。 发音

- 续

- 诺贝尔生物护理服务公司(Envista)

- 博蒂斯语Name

- 生物医学(环境)

- 遗传

- TBR 牙科

- 生物范围

- 库拉桑有限公司.

- 九月制控股

- 美敦主义

- NovaBone (哈尔马)

- SigmaGraft 生物材料

- 其他人员

最近的事态发展

- 在2025年2月,LifeNet Health揭幕了OraGen,这是第一个可行的口服骨全息法,由内源性血缘结合骨细胞和由低温皮质分泌骨骼产生的去矿化骨基组成。

- 2024年11月(农历正月), RTI外科医生宣布,它成功地完成了Collagen Solutions的购买工作,Collagen Solutions是全世界一个提供Collagen组织的机构,并创造了医疗级xenograft.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下分块的牙科膜和骨干替代品市场:

全球牙科膜和骨干替代产品市场时,产品

- 骨干代用品(BGS)

- 牙科膜和软组织再生材料

全球牙科膜和骨干替代产品市场应用

- 山脊增强

- 斜拉

- 周期性缺陷

- 植入骨重生

- 套接字保护

- 软组织再生成

- 其他人员

全球牙科膜和骨干替代产品市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展