全球糖尿病Macular Edema市场

全球糖尿病Macular Edema(DME)市场大小、份额和COVID-19影响分析,按类型(Focal Dibetic Macular Edema(DME)、Diffuse Dibetic Macular Edema(DME)、按药物类型(Ranibizumab(Lucentis)、Aflibercept(Eylea)、Dexamethasone(Ozurdex)、Fluocinolone Acetonide(Iluvien)和其他药物)、按管理路线(超实际注射、超真植入等)、诊断(Fluorescein Angiography、Fundus Imagraphy(OCT)等)以及按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列的2025-2035年分析和预测

报告概览

目录

全球糖尿病 Macular Edema (DME) 市场大小透视预测至2035年

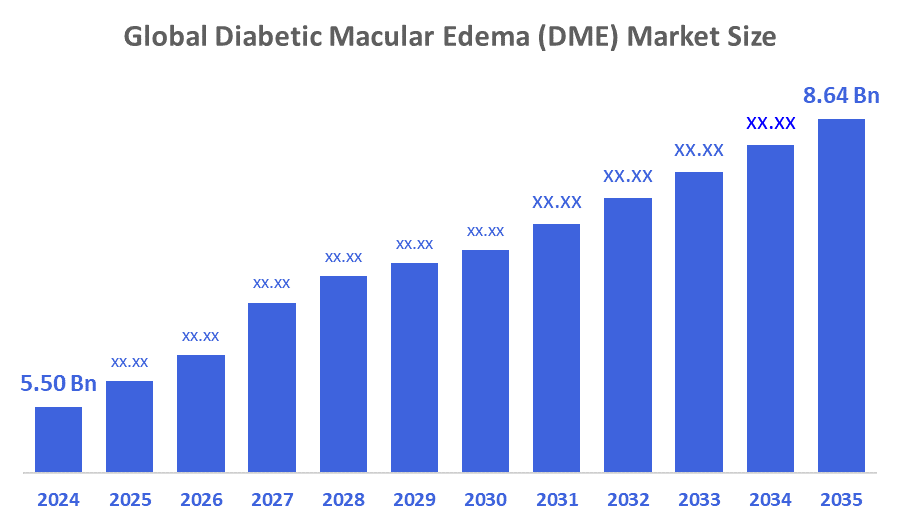

- 2024年全球糖尿病Macular Edema市场规模估计为5.5亿美元

- 市场规模预计在2025至2035年期间增长4.19%左右

- 2035年全球糖尿病雄性水肿市场规模预计将达到8.64亿美元。

- 预计欧洲在预测期间增长最快。

根据Decisioins顾问和咨询公司发表的一份研究报告,2024年,《全球糖尿病肿瘤市场规模》价值约5.5亿美元,预计到2035年将增长到8.64亿美元左右,2025至2035年复合年增长率为4.19%。 糖尿病乳腺水肿的市场继续增长,原因是全球患糖尿病和视力受损风险的人数不断增加。 由于人们日益认识到糖尿病眼疾和早期诊断运动,所以需要有效的治疗替代品。 眼科治疗的发展,特别是治疗血管外泄和视网膜水肿的有重点的药物干预,对行业潜力有影响.

市场概况

与保健有关的世界性业务,专门从事糖尿病乳腺水肿(DME)的诊断、治疗和管理,这是视网膜乳腺中液体积聚引起的2型糖尿病的潜在致盲后果,通常称为DME市场。 糖尿病复发性肾上腺增生是一种危险的副作用,是糖尿病乳腺水肿,其特点是在乳腺中出现液体积聚而引起肿胀,视力模糊,并可能失明. 糖尿病主要影响工作年龄的成年人,对健康和经济具有重大的全球性影响。 植入物,药物治疗,抗VEGF内活性注射,诊断技术和慢性病管理解决方案是市场的主要重点. 抗VEGF药物、皮质类固醇和激光光凝胶是主要的治疗方法。 此外,为了阻止乳腺水肿的发展,偶尔在白内障手术之前或之后提供以滴眼剂为形式的非类固醇抗炎药物。

在2025年5月,我们Therini Bio获得了390亿美元的A系列扩展资金,用于对阿尔茨海默氏病和糖尿病乳腺水肿(DME)进行THN391试验。 这一投资促进了其纤维靶向免疫疗法的临床发展,并把它定位为视网膜疾病的前沿治疗.

EyePoint制药公司将其供资跑道延长至2027年Q4,通过在2025年末提供股价筹集1 725亿美元,为DURAVYU对DME和湿AMD的第三阶段研究提供资金。 其DME方案此前由2024年的资本增加而得到加强,上行数据预计于2026年得到.

报告覆盖面

这份研究报告将糖尿病乳腺水肿(DME)市场分门别类地按不同部门和地区分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响糖尿病乳腺水肿(DME)市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在糖尿病乳腺水肿(DME)市场的每个分部门的核心能力。

驱动因素

其主要原因是糖尿病和糖尿病乳腺水肿的发病率不断上升正在推动市场。 此外,糖尿病乳腺水肿(DME)在2型糖尿病患者中比1型糖尿病患者更常见. 据认为,与新血管年龄有关的乳腺退化影响到全球约2 000亿个人。 眼科医疗护理行业正在迅速变化,越来越注重将抗VEGF药物与类固醇或激光结合的复方疗法,以提高效率。 正在研制植入和长效持续放出配方来减轻病人的压力并减少治疗的频率,从而影响并切断新闻市场的机会。 在远程监测和早期检测中越来越多地使用远程眼科和AI,增加了服务不足地区获得治疗的机会,通过新的医疗方式促进了市场发展。 此外,个性化的医学将治疗计划订为每个病人对更好结果的需求,也正在推动行业收入。

在2025年4月,来自119个地点的800多位病人参加了奥库利斯第三阶段的DIAMOND-1和DIAMOND-2研究,在DME中完成了OCS-01眼滴。 DIAMOND是第一个也是唯一一个使用糖尿病乳腺水肿专题疗法的关键试验方案。

限制因素

糖尿病乳腺水肿(DME)的市场受到一系列困难的限制,如治疗费用高、皮质类固醇植入的安全关切、病人认识有限以及监管障碍等,这些障碍延误了新疗法的采用。

市场分割

糖尿病乳腺水肿(DME)市场份额分为类型,药物类型,管理途径和诊断.

- T级他传播了糖尿病的乳腺水肿(DME)分部占2024年的最大份额,预计在预测期间,在显著的CAGR增长。 。 。 。

根据类型,糖尿病乳腺水肿(DME)市场被分出为焦糖尿病乳腺水肿(DME)和扩散糖尿病乳腺水肿(DME). 其中,2024年传播性糖尿病的乳腺水肿(DME)部分占了最大份额,预计在预测期间CAGR将增长。 这是因为受影响的地区很大;它比焦聚DME更常见,并经常导致更严重的视觉障碍. 它通常比焦点DME需要更密集的治疗,症状包括已淡出的色彩感知,视力受损和阅读困难. 整个视网膜的核心区域,即对光滑视觉至关重要的多发性糖尿病-乳腺水肿(DME)的症状是,整个视网膜普遍膨胀和流出。

- T级他(卢森蒂斯)分部占2024年的最大份额,预计在预测期间,CAGR将大幅增长。 。 。 。

根据药物类型,糖尿病乳腺水肿(DME)市场分为:ranibizumab (Lucentis),aflibercept (Eylea), dexamethasone (Ozurdex),fluconoone acetonide (Iluvien)等药物. 其中,Runibizumab(Lucentis)部分占了2024年的最大份额,预计在预测期间,CAGR将增长。 这种支配地位主要归功于药物在糖尿病乳腺水肿患者中表现出的增强视觉敏锐性并减少视网膜肿胀的能力. Ranibizumab的既定安全简介、强健的临床验证以及眼科医生的广泛认识,都促成了其高接受率。 它在复方疗法以及单一疗法中的功效加强了它作为建议治疗方法的地位。

- T级2024年市场主要为内活性注射,预计在预测期间,CAGR将增长。。 。 。 。

根据服用途径,糖尿病乳腺水肿(DME)市场分为活性内注射,活性内植入等. 其中,2024年的活地内注射片段进入了市场,预计在预测期间,CAGR将增长。 这一部分由于其作为首选管理方式的至高无上地位,促进了市场扩张。 此外,对视网膜直接施用治疗性化学品可以更快、更集中地取得治疗结果,这助长了这一部分的扩大。 生物利用率高和系统性接触减少是加强安全和有效性的活体内注射的两个好处。 此外,由于既定的静脉注射临床程序以及眼科医生的知识增加,病人的接受率也有所提高。

- T级他的光学一致性成像仪(OCT)分部占2024年的最大份额,预计在预测期间,大型CAGR将增长。 。 。 。

根据诊断结果,糖尿病的乳腺水肿(DME)市场分为荧光素血管造影,Fundus成像,光学一致性成像等. 其中,光学一致性成像学(OCT)部分在2024年占了最大份额,预计在预测期间,CAGR将增长。 这是因为它非常精确和广泛用于糖尿病乳腺水肿的早期检测和监测。 OCT是医生们选择的诊断方法,因为它提供了详细的视网膜的交叉图像. 由于技术的发展、AI的整合及其在远程病人监测和定制治疗规划中的重要作用,OCT也是增长最快的类别。

区域分解分析:糖尿病、风疹和风疹市场

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

北美预计占糖尿病乳腺水肿(DME)市场在预计时间范围内。

据预测,北美在预计时间范围内,糖尿病乳腺水肿市场占很大比例。 北美地区领先的主要原因是其强大的医疗体系和重要的市场参与者,预计美国将在预测期间领先. 该区域正在进行的研究工作还进一步支持了市场的扩大。 利用基因疗法来提供更好的解决方案,受到了很多关注.

在2025年10月,我们食品药品管理局正式批准aflibercept-boav(Eydenzelt)作为与aflibercept(Eylea)的生物相似物,用于治疗糖尿病的乳腺水肿(DME),以及其它视网膜条件,如与新血管年龄有关的乳腺分泌(AMD),视网膜静脉闭塞后的乳腺水肿,和糖尿病回肠病等。

2023年11月,任相会.研究人员使用基因疗法ABBV-RGX-314给有糖尿病的乳腺水肿和视网膜血管阻塞的患者调节去克萨梅塔松放出. ABBV-RGX-314是可注射的单克隆抗体碎片,由RegenXBio和AbbVie合作所创造. 在100名患有DME的人群中,该病的发病过程被推迟了89%,对视力造成威胁的发生率下降了89%。

预计在预测期间,欧洲将在糖尿病乳腺水肿市场快速CAGR增长。 由于研究投资和先进的保健系统,糖尿病Macular Edema(DME)治疗正在欧洲市场得到强劲扩展;然而,最近的报告表明,需要为DME生物技术提供资金援助。 积极的临床试验和创新治疗,由强大的眼科网络和全欧盟范围的药物批准所支撑,德国是市场领先者.

2022年3月(明正德元年正月一日),,为相.欧洲联盟委员会批准了Novartis-TM Beovu-(brolucizumab)用于治疗糖尿病乳腺水肿(DME),将其使用范围扩大到与湿年龄有关的乳腺分泌。 这项批准为欧洲的患者提供了新的抗VEGF疗法选项,提供灵活的剂量间隔(最长为12周)并旨在减少治疗负担,同时保持视觉效果.

竞争性分析:

报告对糖尿病乳腺水肿(DME)市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 阿里默拉科学公司

- 北极展望

- 阿尔勒干 Plc

- 拜尔集团

- (原始内容存档于2018-10-21). Allergan Plc.

- F. 霍夫曼-拉罗什有限公司

- 谷安药业国际公司(Bausch & Lomb Inc.)

- 卡尔维斯塔制药公司

- 基因技术

- 诺华集团

- 奥库根股份有限公司

- Regeneron制药公司

- 清边生物医学

- 三京大一,三京大一

- 中高制药有限公司.

- 奥克苏里翁 (fka ThroomboGenics) (英语).

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 在2025年10月,我们4D 分子治疗(4DMT)和大冢制药(Otsuka Pharmatics)结成了战略伙伴关系,开发并商业化了4D-150,该基因疗法用于整个亚太地区(包括日本)与湿年龄相关的乳腺分泌(AMD)和糖尿病乳腺分泌(DME). Otsuka获得APAC的专有权,而4DMT则获得预付费,分摊费用和里程碑版税.

- 在2025年7月,ANI制药宣布了ILUVIEN在糖尿病乳腺水肿(DME)新日临床试验的结果. 检方没有达到减少补充安非他明注射的主要终点,但二级和后休克分析显示出潜在的好处,包括延长第一次补充注射的时间并减轻某些患者子集的注射负担。

- 在2025年2月,食品药品管理局批准了Roche-TMs Susvimo(ranibizumab注射,100毫克/毫升)作为糖尿病乳腺水肿(DME)的第一个、也是唯一的连续分娩治疗,这是糖尿病致盲的主要原因。 这种批准意味着患者每年可能需要多达两起治疗,为频繁的眼注射提供了主要的替代品.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们根据以下几个部分划分了糖尿病乳腺水肿市场:

全球糖尿病Macular Edema市场,按类型分列

- 致焦糖尿病Macular Edema(DME)

- Diffuse 糖尿病 Macular Edema (DME) (英语).

全球糖尿病Macular Edema市场,按药物类型分列

- 拉尼比祖马布(卢森泰斯)

- Aflibercept (伊利叶语)

- 德克萨梅塔松(Ozordex)

- 氟化亚铁(Iluvien)

- 其他无标签药物

全球糖尿病Macular Edema市场,按行政路线分列

- 内活性注射

- 内生植物

- 其他人员

全球糖尿病Macular Edema(DME)市场,通过诊断

- 荧光素血管学

- 基金成像

- 光学一致性摄影(OCT)

- 其他人员

全球糖尿病Macular Edema市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

经常被问到的问题(FAQ)

- 在预测期间,糖尿病乳腺水肿(DME)市场的CAGR是什么?

全球糖尿病乳腺水肿(DME)市场预计将在预测期间以4.19%的CAGR扩展.

- 糖尿病乳腺水肿(DME)市场的市场规模是多少?.

全球糖尿病乳腺水肿(DME)市场规模预计将从2024年的55.0亿美元增至2035年的86.4亿美元,预计2025至2035年的CAGR为4.19%。

- 哪个区域占糖尿病乳腺水肿市场?

北美预计将在预测的时间范围内占据糖尿病乳腺水肿市场的最大份额。

- 哪些是DME的主要类型,哪些份额最大?

DME市场被分割成焦并分散的DME. Diffuse DME所占份额最大,因为它影响更广阔的macula区域,并经常导致更严重的视力损伤,需要更密集的治疗.

- 用于DME治疗的主要药物是什么?

Ranibizumab (Lucentis)是主要药物,市场份额最大,因为它被证明具有疗效,安全性,临床上广泛接受. 其他主要药物有:aflibercept (Eylea), dexamethasone (Ozurdex),和氟辛醇酮丙酮(Iluvien).

- DME治疗最常见的治疗途径是什么?

内活性注射是最常见和最主要的途径,因为它允许直接向视网膜提供药物,提供快速和有针对性的结果,生物利用率高,系统性接触减少。

- 哪种诊断方法最广泛地用于DME?

光学一致性成像法(OCT)是使用最广泛的诊断方法,因其精度和能提供详细的视网膜截面图像而受到重视. 由于技术进步和与AI的融合,OCT也是增长最快的部分.

- DME市场的主要增长驱动力是什么?

主要驱动因素包括:糖尿病发病率上升;对糖尿病眼科并发症的认识得到提高;治疗方案(如复方疗法和长效植入)取得进展;以及扩大远程眼科和AI的早期检测和远程监测。

- 谁是DME市场的关键角色?

主要公司包括Alimera Sciences, Allergan, Bayer, F. Hoffmann-La Roche, Genenentech, Novartis, Regeneron, 和Valeant 制药公司等.

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展