全球药物减量气球凯瑟特市场

全球药效气球凯瑟特市场规模、份额和COVID-19影响分析、关税和贸易战争分析的影响,按产品类型(气球凯瑟特人和非气球凯瑟特人)、应用(冠状动脉疾病和腹部动脉疾病)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列的2025-2035年分析和预测

报告概览

目录

药物减量气球型咖啡厅市场概况、规模和新出现的趋势

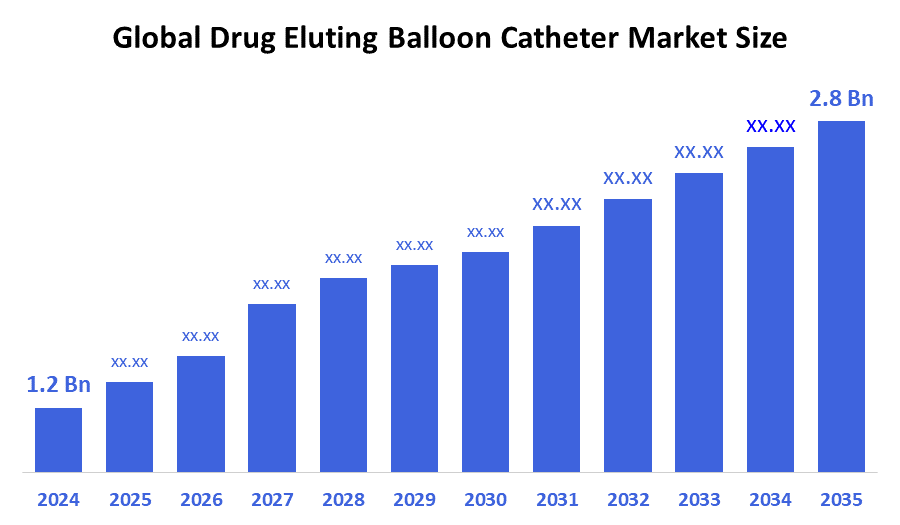

- 全球药物减产气球店市场规模预计将从2024年的1.2亿美元增长到2035年的2.8亿美元,预计2025-2035年的CAGR为8.1%。

- 全世界心血管疾病的发病率上升,导管设计技术的迅速进步,以及越来越多地采用最低侵入性程序,是推动这一市场强劲增长的主要因素。

关键市场透视

- 预计在预测期间,北美在毒品排气球导管市场中所占的份额最大。

- 在收入方面,冠状动脉疾病仍然是主要的应用部分。

- 由于药物运送能力得到提高,加装气球导管预计增长会更快。

全球市场预测和收入展望

- 2024 市场规模:1.2美元 10亿

- 预计市场规模:2.8亿美元

- CAGR (2025-2035): 8.1%

- 北美:2024年最大的市场

- 亚太:增长最快的市场

药用减肥气球凯瑟特市场

药效减速气球Catheter市场规模主要集中于用治疗收缩或阻塞动脉的治疗用药涂装的导管上,这主要是由心肌硬化所致. 这些装置在血管外科手术期间直接向动脉壁提供药物,减少复健并改进病人的结果。 全世界心血管疾病负担日益加重,偏好尽量减少侵入性治疗,推动了市场增长。 政府和保健机构通过筹资和提高认识方案促进先进的治疗选择。 气球导管技术持续创新,如改进药物涂层并增强可交付性,推动采用. 老年人口增加和生活方式疾病进一步刺激全球需求。

药用减肥气球凯瑟特市场趋势

- 越来越倾向于采用最低侵入性心脏程序

- 药品涂层和气球材料的创新,提高安全和效力

- 医疗器械制造商和研究机构之间加强合作

药效气球凯瑟特市场动态

驱动因素:心血管疾病发病率上升和技术进步

心血管疾病,特别是冠状动脉疾病在全球的上升,是药物灵敏气球导管市场的主要驱动力. 这些导管在血管外科手术期间提供定向药物提供,改善了治疗的成功. 生物可降解聚合物等技术创新和先进的药物释放系统可增强患者的产能并减少并发症. 此外,在全世界扩大保健基础设施和提高病人对最低侵入性治疗的认识会进一步促进市场需求。 随着更多医院采用先进的干预心脏病治疗程序,使用药效气球导管的现象继续增加,解决了有效管理心血管疾病的迫切需要。

限制因素:设备成本高和监管复杂

药效气球导管往往比常规治疗方法的价格标签高,限制了其采用,特别是在发展中国家和低收入国家。 复杂的制造工艺和先进材料的使用导致成本上升。 此外,这些装置在不同地区面临严格的监管检查和漫长的审批时限,增加了制造商进入市场的时间和合规成本。 这种监管的复杂性会减缓创新速度并限制新产品的提供。 这些成本和监管挑战共同限制了市场更广泛的可及性和增长潜力。

机会:新兴市场的扩大和产品创新

亚太区域、拉丁美洲和非洲部分地区的新兴市场为毒品排气管提供了巨大的增长机会。 增加保健投资,心血管疾病发病率上升,以及改善保健基础设施,有助于增加这些地区的需求。 此外,持续的研发工作侧重于开发下一代导管,其特征包括加强药物提供、减少副作用和方便使用等。 与数字保健技术和个性化治疗方法的结合进一步为创新开辟了新的途径。 对这些市场和产品进步进行投资的公司可以取得相当大的市场份额并驱动未来的增长。

挑战:供应链中断和替代疗法的竞争

毒品精炼气球导管的生产依赖于专业原料和部件的稳定供应,这可能会被地缘政治紧张或制造瓶颈所引发的全球供应链干扰所伤害. 这种中断会延误产品供应并增加成本。 此外,市场面临来自替代疗法的激烈竞争,如药物减肥剂和其他提供类似或互补好处的最小侵入性心血管疗法。 这些替代品可能限制气球导管的采用率,因此制造商必须创新和区分其产品以维持市场份额。

全球药用减速气球凯瑟特市场生态系统分析

全球药物排出气球导管市场生态系统包括原材料供应商、导管制造商、保健提供者和管理机构。 主要角色优先研究开发,战略伙伴关系,严格监管合规,保持竞争力. 此外,政府机构支持心血管保健方案,鼓励使用先进的治疗技术。 这种协作生态系统推动了创新,确保了产品安全并促使更广泛地采用药物排出气球导管,最终改善了全世界心血管护理中的病人结果。

按产品类型分列的全球药用减震气球起司市场

为什么涂装的气球导管在毒品排出气球导管市场中占据了大约55%的收入份额?

成衣气球导管在全球药物灵敏气球导管市场中占据了约55%的最大收入份额,这是由于几个关键因素造成的. 这些导管直接向动脉壁提供强化的药物投放,提高了对心血管疾病如复发的治疗效果. 由于她们有能力减少重复干预的必要性并降低并发症率,因此在保健提供者中她们非常优先。 此外,涂层材料和导管设计方面的持续创新提高了安全和性能,进一步推动了收养。

哪些关键驱动器有助于扩大非加盖气球导管部分?

非加盖气球导管部分正在大幅增长,由于几个重要因素,估计市场份额约为25%。 这些导管提供了一种成本效益高的替代涂层变体,吸引了医疗服务提供者和在成本敏感的市场上的病人。 其较简单的设计和制造工艺有助于降低价格,使预算拮据的新兴区域能够获得价格。 此外,在不需要交付药物的特定临床情况下,更倾向于使用非加盖气球导管,从而扩大其应用范围。

全球药效减速气球凯瑟特市场,按应用

冠状动脉疾病如何推动全球药物灵敏气球导管市场的市场增长?.

冠状动脉疾病占全球药物灵敏气球导管市场收入份额最大,约为60%,原因是其在全世界的流行率很高,临床上对有效治疗方案的需求很大。 药物排泄气球导管提供了一种最小的入侵性溶液,能帮助减少休眠并改进患者的治疗结果,使其非常适合冠状动脉疾病管理. 导管技术的进步提高了其效力和安全性,鼓励了心脏病学家广泛采用.

外围动脉疾病段为何在药物灵敏气球导管市场增长最快?.

外围动脉疾病(PAD)是全球药物灵敏气球导管市场增长最快的部分,预测预测在预测期间CAGR约为8.5%. 这一快速增长的驱动力是全世界PAD发病率的上升,这与糖尿病、肥胖症和老龄化人口的增加有关。 药物排出气球导管提供了一个最小侵入性治疗选项,能有效降低复发率并改进受影响外动脉的血液流量. 导管技术的进步和临床效果的提高推动了它们被卫生保健提供者采纳。

北美在2024年主导了药效精华气球导管市场,占了总收入的约40%.这种主导地位可归因于地区先进的保健基础设施、心血管疾病的高发率以及主要市场参与者的强大存在。 此外,既定的偿还制度和先进医疗技术的广泛采用进一步支持了市场的增长。 熟练的保健专业人员的提供以及导管设计方面的持续创新也有助于北美的“TM”技术在市场上的领先地位。

美国是北美药物排气球导管市场占主导地位的主要驱动者。这是由于其先进的保健基础设施、心血管疾病的高发率以及主要医疗器械制造商的强大存在。 此外,广泛的保健支出、既定的报销政策以及迅速采用创新医疗技术,使美国成为北美最重要的市场。

亚太区域预计将是毒品排气球导管市场增长最快的区域,2025至2035年的CAGR约为9%增长的动力是增加保健投资,心血管疾病负担增加,以及对最低侵入性治疗方案的认识不断提高。 中国、印度和东南亚等新兴经济体扩大医疗保健服务并改善医疗基础设施,在加快整个区域的市场增长方面也发挥着关键作用。

中国是亚太地区增长最快的国家,在药物灵敏气球导管市场做出了重大贡献.增长的动力是保健投资增加、心血管疾病发病率增加、医疗基础设施扩大和病人认识提高。 政府的举措侧重于改善获得医疗保健的机会并越来越多地采用最低侵入性程序,进一步推动了中国的市场扩张。

世界范围内的关键玩家 在毒品爆料 Balloon CATHETER市场

- 波士顿科学公司

- 美敦尼克立方体

- 艾博特实验室

- B. 布劳恩·梅尔松根集团

- 特鲁莫公司

- 微港科学公司

- BIOTRONIK SE & Co. KG. 公司

- Cordis(一家红衣保健公司)

- 尼普罗公司

- 埃利克西尔医疗公司

- 其他人员

在药用减肥气球咖啡店市场推出产品

- 2024年3月,波士顿科学公司推出了下一代药物精益求精气球导管,其药物输送技术得到增强,目的是改善外围动脉疾病的治疗结果.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决定顾问将毒气球导管 根据以下所列市场区段 :

全球药用排气管市场,按产品类型

- 相接气球壶

- 气球凯瑟斯

全球药用排气管市场,按应用

- 冠状动脉疾病

- 外侧动脉疾病

全球药用排气管市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展