全球电子住房市场

全球电子房屋市场规模、份额和COVID-19影响分析,按类型(移动、半移动、固定)、电压(低、中)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分列,分析和预测2025-2035年。

报告概览

目录

电子房屋市场概况

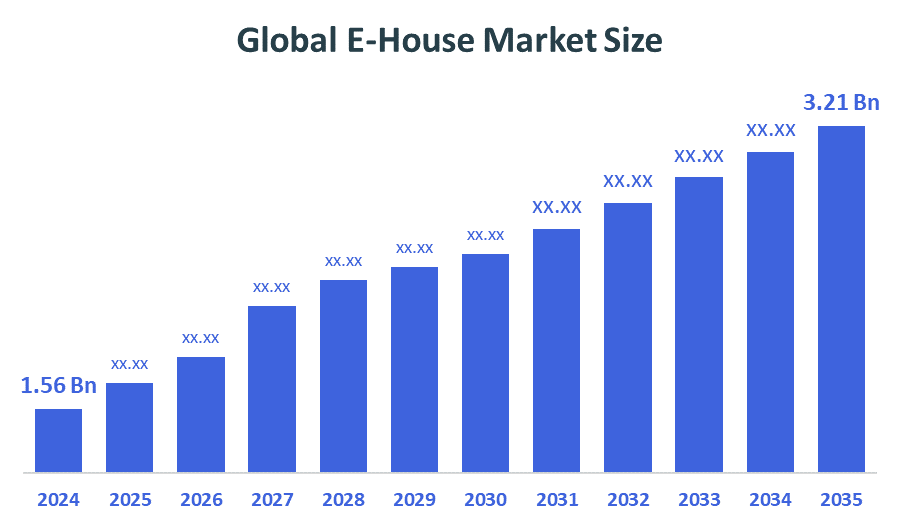

全球电子住宅市场规模在2024年估计为1.56亿美元,预计到2035年将达到3.21亿美元,2025年至2035年CAGR增长6.78%。 由于工业化程度提高、对可靠电力供应的需求增加、需要迅速部署、在边远地区扩大基础设施以及越来越多地使用模块化、负担得起的电力解决办法,电子住房市场正在扩大。

B. 关键的区域和部分观点

- 2024年,亚太电子房市场占28.36%的最大收入份额,并在全球主导了市场.

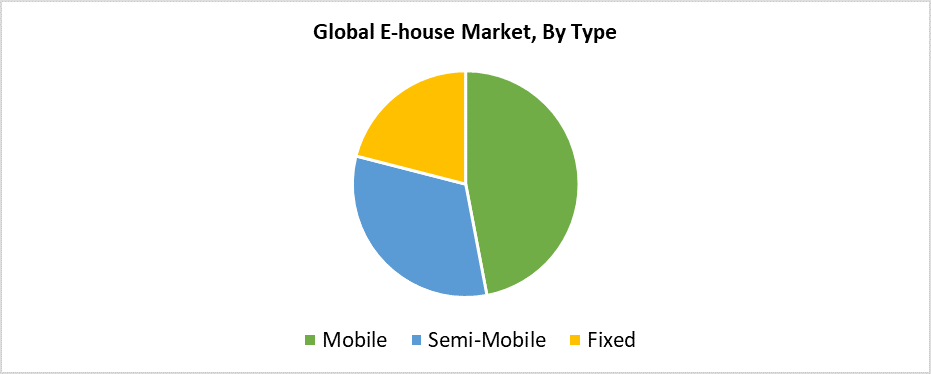

- 2024年,移动部分根据类型拥有最大市场份额47.32%.

- 2024年,中段市场份额最大,以电压为基础占64.35%.

全球市场预测和收入展望

- 2024 市场规模:1.56亿美元

- 预计市场规模:3.21亿美元

- CAGR (2025-2035): 6.78%

- 亚太:2024年最大的市场

电子房屋市场是预制模块式走入式封口,保护必要的电控设备,包括电动机控制中心、变压器和开关装置。 包括采矿、石油和天然气、电力设施和铁路在内的多种行业,都依赖E-house在遥远和困难的环境中迅速建立和整合。 市场增长来自三个主要驱动因素,包括大型基础设施项目日益复杂,以及需要可靠的电力供应和快速电气化要求。 电子住房的采用率在发达国家和新兴国家都呈上升趋势,因为它们提供了比传统的砖木混凝土分站更便宜、更紧凑、更快的解决办法。

由于技术进步,电子屋业发生了重大变化。 自动化技术以及远程监测系统和Tthings的互联网集成使电子办公、维护、安全和业务效率受益。 模块化建筑与紧凑设计相结合,可以更快地进行现场装配并方便运输方法. 政府通过对农村电气化项目和可再生能源举措以及智能电网开发方案的财政支持,支持现代电力基础设施的部署。 由于这些因素,加上严格的安全和环境条例,该行业开发出更聪明、更灵活和无害环境的电子住房解决方案。

类型透视

移动部分主导了E-house市场,2024年收入份额最大,为47.32%. 移动电子住房的主导地位在于它们有能力提供适应性强的电力解决方案,为采矿、建筑以及石油和天然气部门服务。 移动电子房的主要优点包括便于运输,加上安装时间快,以及能够服务临时和遥远的地点. 它们紧凑的设计和模块化的建造使它们对于需要迅速部署电力和频繁更换场地的行动来说是理想的. 农村地区的建设活动不断增加,加上对移动分站的紧急和临时项目需求,将移动式E-house解决方案推向了市场的前沿。

预计E-houses市场的半移动类在最快的CAGR增长,因为它有效地将稳定性和流动性结合起来. 半流动电子房屋的基础设施能力比完全移动的单元强,灵活性也比固定单元强。 这些电子房屋的设计使它们适合采矿、石油和天然气业务以及可再生能源项目,这些项目需要可靠的电力管理系统,但必须在场地之间移动。 这种类型的模块化建筑可以更快地安装和简单搬迁程序,从而减少项目开发的时间和开支。 对可伸缩电力解决方案的需求不断增长,加上基础设施发展投资增加,将半流动电子房屋作为增长率最高的市场部分。

电压透视

中压部分在2024年主导了全球E-house市场,最大的收入份额为64.35%. 中等电压系统在全世界电子住房市场上处于领先地位,因为采矿、发电、石油和天然气等各种工业部门都需要可靠而高效的电力分配系统。 价格和性能之间的最佳价值,而安全性使得中压E-house成为许多应用最合适的选择. 它们的大型电力处理能力与紧凑的模块化建筑一起工作,以提高业务效率. 新兴经济体需要新的电力系统,其不断扩大的基础设施导致中等电压电子房的市场强劲增长,维持了它们作为市场领袖的地位。

预计在预测期间,电子房市场的低电压部分将以最快的速度增长。 市场迅速扩大,因为小型电力分配系统满足了电信设施、商业建筑和小规模可再生能源设施的需要。 用户选择了低电压的E-house,因为这些单元提供可适应的解决方案,有直截了当的安装流程并匹配较小容量的电能需要. 先进自动化系统以及智能电网日益被采用,推动了市场增长,市场主要以低电压水平运行. 低电压市场部分展现出强劲的增长潜力,因为它为世界各地城市和农村地区扩大基础设施的发展提供了适应性电气解决方案。

区域见解

亚太电子住房市场由于其广泛的基础设施项目和快速工业化,在2024年占了28.36%的最大收入份额。 市场大幅扩张,因为企业增加了对采矿的投资,同时增加了发电和石油和天然气作业,同时寻求可靠的模块式电气解决方案。 在中国、印度和澳大利亚,政府推动可再生能源发展的举措与能源基础设施现代化一道,是市场的主要驱动力。 城市和农村地区对灵活电力分配系统的日益需要有助于增加电子住房的采用。 强有力的区域要求使亚太地区成为电子住房解决方案的主要全球市场。

北美电子住宅市场趋势

北美电子住宅工业持续增长,因为该区域注重电力系统现代化和扩大可再生能源设施。 工业制造、公用事业、石油和天然气等多个行业需要用能产生效力的电气解决方案,同时需要适应性和快速部署。 对智能电网技术的财政支持不断增加,向太阳能和风能的过渡,推动了E-house的实施. 严格的安全和可靠性标准要求以及更快的施工时间,使得预制E-house系统成为安装的有吸引力的解决办法. 电子住房生产商通过发展项目和基础设施的技术进步,在北美找到了重大的扩展机会。

欧洲电子住宅市场趋势

欧洲电子住房市场由于区域对电网现代化的重视,加上工业自动化和可再生能源一体化,正在显著增长。 欧洲各国政府将大量资金用于环境友好型基础设施发展,包括风能和太阳能农场,这些农场需要适应性和可依赖性的电力分配系统,类似于E-house. 模块化的电力住房规模小,可以直接安装,表明在制造业、公用事业以及石油和天然气工业中越来越受欢迎。 由于严格的环境标准与实现能源效率的努力相结合,使用预制电子住房系统的趋势获得了势头。 欧洲的技术进步和智能电网发展将在未来数年推动对电子住房解决方案的大量需求。

主要电子住房公司:

下表所列企业为:电子住房市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- ABB有限公司.

- 梅登沙公司

- 西门子集团

- 施耐德电器

- 通用电气( GE)

- TGOOD全球有限公司.

- 伊通公司

- 鲍威尔工业

- 韦格

- 电力工程股

- 其他人员

最近的事态发展

- 在2025年3月,Schneider Electric计划到2027年在美国业务中投资7亿多美元,主要用于制造、自动化和数字化,以满足公用事业和数据中心日益增长的能源需求。 这将在许多州创造出1 000多份工作。

- 在2025年3月,ABB通过在中国完成收购Siemens' Wiring Accessories业务,加强了其在智能建设技术市场中的地位,该业务创造了超过1.5亿美元的收入,并将分销网络扩展到了230多座城市.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形洞察已经分割了电子房市场 基于以下各部分:

全球电子住房市场按类型

- 移动

- 半移动

- 固定

全球电子住房市场,按电压

- 低级

- 中型

全球电子住房市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展