全球乳化替代产品市场

全球乳化替代产品市场规模、份额和COVID-19影响分析,按产品类型(变相花粉(TGaSe)、奇克皮亚花粉(Chickpea Flour)、虎花粉(Tiger Nut Flour)、古姆阿拉伯语、改良纤维素(Modified Starches)和枫叶纤维),按最终用途(Bakery和Confectionary、饮料产品、肉类替代产品、个人护理和化妆品)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲),2025-2035年分析和预测

报告概览

目录

全球乳化替代产品市场透视预测至2035年

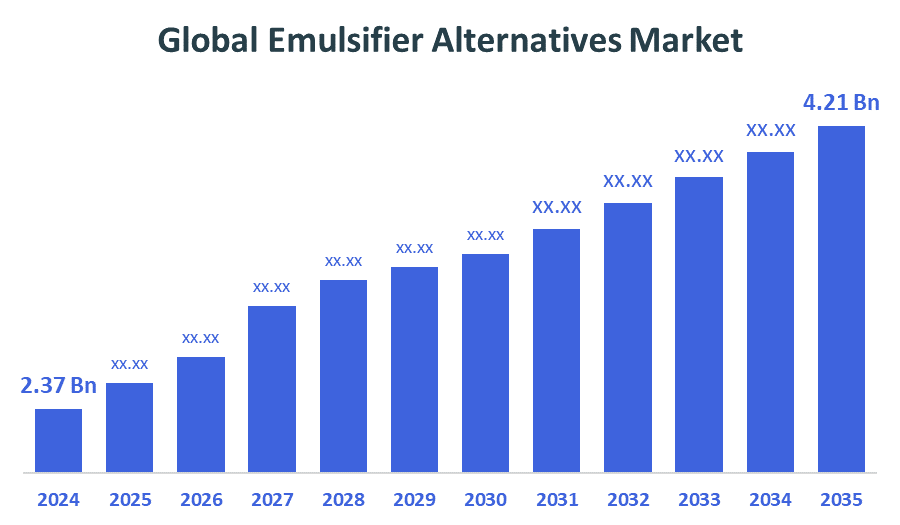

- 2024年全球乳化替代市场规模估计为2.37亿美元。

- 市场规模预计将在2025至2035年间增长5.36%左右

- 预计到2035年全球乳化替代市场规模将达到4.21亿美元

- 亚太预计在预测期间增长最快。

乳化替代产品市场

由于食品、化妆品和制药业的消费者对清洁标签、天然和植物原料的需求不断增加,全球乳化替代产品市场正在稳步增长。 与合成乳化剂相比,莱克辛、瓜尔口香糖、淀粉和微生物衍生的化合物等替代品越来越受欢迎,因为与合成乳化剂相比,这些替代品更为安全、可持续。 政府的举措和监管的转变,如林业发展局和欧洲食品安全局对人工添加剂的更严格限制以及对有机透明标签的支持,正在进一步推动市场扩张。 这些努力符合更广泛的可持续性目标和推动更健康的消费模式。 食品加工和成份创新的技术进步也有助于采用天然乳化剂。 因此,在健康意识的消费者和有利的全球政策环境的驱动下,乳化替代市场为持续增长做好准备。

乳化替代市场中的吸引力机会

- 生物技术公司、食品制造商和研究机构之间的合作为开发新的、可持续的乳化剂替代品并使之商业化提供了巨大潜力。 这些伙伴关系可以加速建立与合成产品相匹配或超过其性能的高性能天然乳化剂,利用消费者对清洁标签和植物产品不断增长的需求。

- 亚太和拉丁美洲等新兴区域存在着快速增长的机会。 这些市场的驱动力是中产阶级人口的增长,将饮食偏好转向自然和无过敏产品,以及提高健康意识,使之成为新的乳化替代解决方案的理想目标。

- 素食主义、无过敏性食品和无过敏性食品等特有饮食越来越受欢迎,支持了对天然乳化剂替代品的强烈需求。 开发满足这些具体饮食需要的乳化剂为抓住食品和饮料、化妆品和个人护理行业中特殊但增长快的部分提供了机会。

全球乳化替代产品市场动态

DRIVER:提高对与人工添加剂有关的健康问题的认识

消费者对清洁标签和天然产品的需求不断增加,促使制造商用植物或微生物衍生的替代品来取代合成乳化剂。 提高对与人工添加剂有关的健康问题的认识正在进一步加快这一转变。 政府有利于自然成分和促进粮食透明度的条例也正在推动市场增长。 此外,食品加工技术的进步和替代成分的创新使产品的功能和稳定性得以提高。 素食、有机和无过敏的食品越来越受欢迎,这进一步支持了各行业采用天然乳化剂替代品。

RESTRAINT:新替代品的监管批准可能耗时而复杂

乳化替代市场尽管有所增长,但仍面临若干限制因素。 一个重大挑战是,与合成乳化剂相比,一些天然替代品的功能和稳定性有限,可能影响产品质量和保存寿命。 此外,天然成份的取自和加工成本高,可能增加制造商的生产开支。 对新替代品的监管批准可能耗时而复杂,会减缓市场进入。 一些地区的消费者意识有限,对现有产品进行再加工的抵制,也阻碍了采用。 此外,与原材料有关的供应链问题,特别是以工厂为基础的备选方案的供应链问题,可能对持续可得性和可扩展性构成挑战。

机会:生物技术公司之间的合作

乳化替代市场由于健康意识的提高以及对天然和清洁标签产品的需求,提供了巨大的增长机会。 随着消费者越来越多地避免合成添加剂,在以植物为主,微生物为主,发酵衍生乳化剂方面有很大的创新潜力. 由于中产阶级人口的增长和饮食偏好的变化,新兴市场,特别是亚太和拉丁美洲的新兴市场提供了未开发的潜力。 素食、无脂和无过敏性产品需求的激增进一步支持采用替代乳化剂。 此外,食品技术和成份配方方面的持续进步打开了大门,可以创造出与功能上的合成乳化剂相匹配或超过高性能的天然替代品。 生物技术公司、食品制造商和研究机构之间的合作也可加快工业间新型可持续乳化剂解决方案的开发和商业化。

挑战:与合成同行相比,功能性能有限

乳化剂替代市场面临若干挑战,包括与合成同位素相比,功能性能有限,可能影响产品的纹理、稳定性和储存寿命。 天然原料的生产和来源成本高可减少利润幅度,特别是小制造商。 新成分的监管障碍和漫长的审批程序可能延误市场进入。 此外,原材料供应,特别是植物来源供应不统一,某些地区的消费者认识有限,进一步阻碍了天然乳化剂替代品的广泛采用和可扩展性。

全球乳化替代产品市场生态系统分析

全球乳化剂替代市场生态系统包括原材料供应商(以植物为原料、微生物为原料、发酵衍生)、制造商(如Cargill、ADM、BASF等)以及研发驱动的新兴企业创新清洁标签解决方案。 林业发展局和欧洲食品安全局等监管机构影响批准和标签标准。 最终用途行业的食品、化妆品和药品驱动着对可持续和天然乳化剂的需求。 零售商和消费者推动清洁标签和无过敏原趋势,促使重塑. 这一相互关联的系统依靠创新、监管和可持续性来满足全球市场不断变化的健康、安全和环境期望。

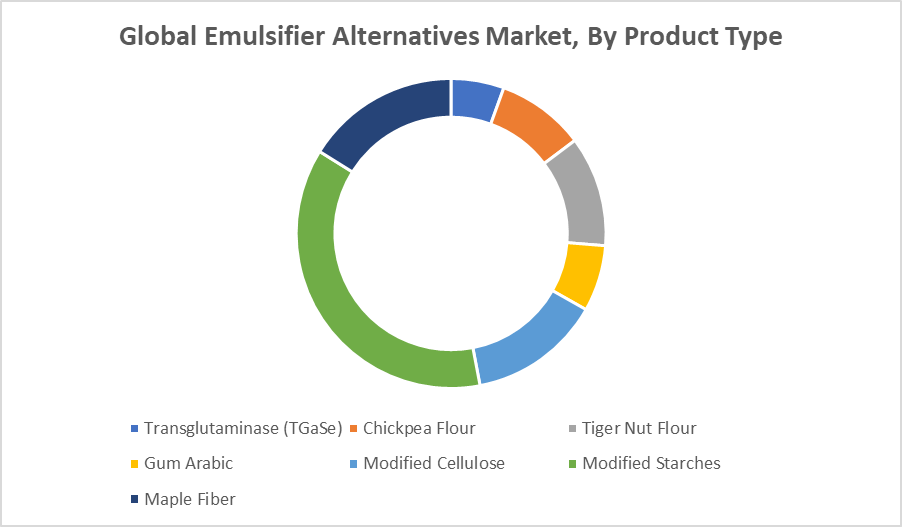

根据产品类型,经过改良的淀粉部分占预测期市场份额最大

被修改的淀粉片段的主导地位主要归功于被修改的淀粉高功能,成本效益高,可用性广. 它们提供出色的乳化、增厚和稳定特性,使其适合于加工食品、奶制品、面包和饮料的广泛应用。 此外,经过改良的淀粉通常被认为比合成乳化剂更自然和方便标签,与清洁标签和对健康的消费者趋势相一致。 它们与各种配方的适应性和相容性

根据最终用途,饮料产品部分占预测期间收入份额最高

在预测期间,饮料部分在乳化替代市场中的收入份额最高。 这主要是由于功能饮料、植物饮料和强化产品对天然和清洁标签成分的需求日益增加。 乳化剂替代品对于保持饮料的稳定性、纹理和统一性至关重要,特别是那些含有维生素、口味或植物提取等以油为原料的饮料。 随着消费者越来越多地寻求更健康、更透明的饮料选择,制造商正转向天然稳定剂,如改良淀粉、口香糖和莱辛来达到这些预期,从而推动这一行业的收入大幅增长。

预计在预测期间,亚太在乳化替代市场中占有最大的市场份额

预计在预测期间,亚太在乳化替代市场中占最大的市场份额。 这一增长的驱动力是该区域迅速扩大的食品和饮料、化妆品和制药业,同时提高消费者对健康和可持续性的认识。 特别是在中国、印度和日本等国,对清洁标签、天然和植物产品的需求不断增加,进一步刺激了市场扩张。 此外,政府采取支持性举措,促进有机耕作和天然成份,同时增加中产阶级人口,大大促进了该区域在乳化替代市场中的支配地位。

预计北美将在预测期间在乳化替代市场最快的CAGR增长。

预计在预测期间,北美将在乳化替代市场最快的CAGR增长。 这种快速增长的驱动力是消费者对清洁标签、有机和自然产品的强烈需求,特别是在食品、饮料和个人护理部门。 提高健康意识和限制合成添加剂的严格条例鼓励制造商采用天然乳化剂替代品。 此外,在研究和开发方面的大量投资,加上以植物为基础的可持续成分的创新,正在加速本区域的市场扩张。 主要工业参与者的存在以及日益向素食和无过敏性产品发展的趋势进一步支持了这一快速增长。

最近的发展

- 2024年2月,InnovoPro作为"以鸡皮草为原料"的领跑者,推出了CP-Pro 70,一种功能性很强的鸡皮草蛋白浓缩物,也起到天然乳化作用. 被设计用于以植物为主的烘焙商品,乳制品替代品,和饮料等,CP-Pro 70为无色,无味,无味等,使其对清洁标签配方十分理想. 它在保持感官中性的同时能够取代合成乳化剂,有助于食品制造商简化成份清单并满足消费者对无过敏原和植物产品的需求.

- 2024年3月,Informedion引入了以微封装为主的新型乳化剂系统,旨在增强高蛋白,可制得的饮料的稳定性. 这一创新为植物蛋白等敏感成分的制剂提供了更好的乳化和保存寿命. 通过使用封装技术,该系统保护乳化剂免受降解并允许在最终产品中进行有控制的放出. 这与健康饮料和功能食品的更广泛趋势相一致,因为需要自然的、技术上先进的解决方案。

关键市场玩家

集贸市场替代市场中的关键参与者

- 卡吉尔公司

- 成份公司

- Archer Daniels Midland 公司(ADM)

- 萨斯克

- (原始内容存档于2018-10-21). Corbion N.V.

- 克里集团

- DuPont de Nemours公司/森林论坛

- Sternchemie 股份有限公司

- 吉沃丹/ 纳特克

- 日本精制化学

- 其他人员

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 顾问们将乳化剂替代品根据以下所列市场区段 :

全球乳化剂替代品市场,按产品类型

- 转接( TGaSe)

- 奇克皮亚面粉

- 虎果面粉

- 古姆阿拉伯语

- 已修改的纤维素

- 已修改星座

- 枫叶

全球乳化剂替代品市场,按结束使用

- 贝克语词典( C)

- 饮料产品

- 肉类替代品

- 个人护理

- 化妆品

全球乳化剂替代品市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

问题

问:乳化替代产品市场增长的主要驱动力是什么?

答:增长驱动因素包括消费者对清洁标签和天然成分的需求增加、政府监管有利于自然添加剂、提高健康意识以及食品加工技术的进步。

问题:限制采用乳化剂替代品的挑战是什么?

A:挑战包括:与合成乳化剂相比,功能性能有限、生产成本高、监管审批复杂、原材料供应问题和消费者认识低。

问题:在乳化替代产品市场上有哪些机会?

回答:机遇在于生物技术公司与食品制造商之间的合作、亚太和拉丁美洲等新兴市场的扩张、对素食、无脂和无过敏产品日益增长的需求。

问:在全球乳化替代产品市场运营的主要角色是谁?

A:主要玩家包括卡吉尔,Ingreedion,Archer Daniels Midland Company (ADM),BASF SE,Corbion N.V.,Kerry Group,DuPont de Neurs (IFF),Sternchemie GmbH,Givaudan/Naturex,和日本精品化学.

问:最近有哪些创新对乳化替代产品市场产生影响?

A:最近的发展包括:InnovoPro-TMs推出CP-Pro 70,一种作为天然乳化剂的雏鸟蛋白浓缩物;以及Ingredion-TMs基于微封装的乳化剂系统,以提高饮料稳定性。

问:监管环境如何影响乳化替代产品市场?

答复:FDA和EFSA等机构的条例限制合成添加剂并推广清洁标签成分,鼓励采用天然乳化剂替代品。

问:乳化替代产品市场的最新趋势是什么?

答复:主要趋势包括更多地使用植物和微生物乳化剂、清洁标签制剂、微封装技术以及针对特有饮食的产品开发。

问:乳化替代产品市场(2025-“2035”)的长期前景如何?

答复:由于消费者对自然产品的偏好、技术创新以及食品、化妆品和药品的应用扩大,预计市场将保持稳步增长。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展