全球酶DNA合成市场

全球酶DNA合成市场大小、份额和COVID-19影响分析,按服务(Oligonucleotide合成、基因合成)、应用(合成生物学、遗传工程、疫苗开发等)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分析和预测2025-2035年。

报告概览

目录

酶DNA合成市场摘要

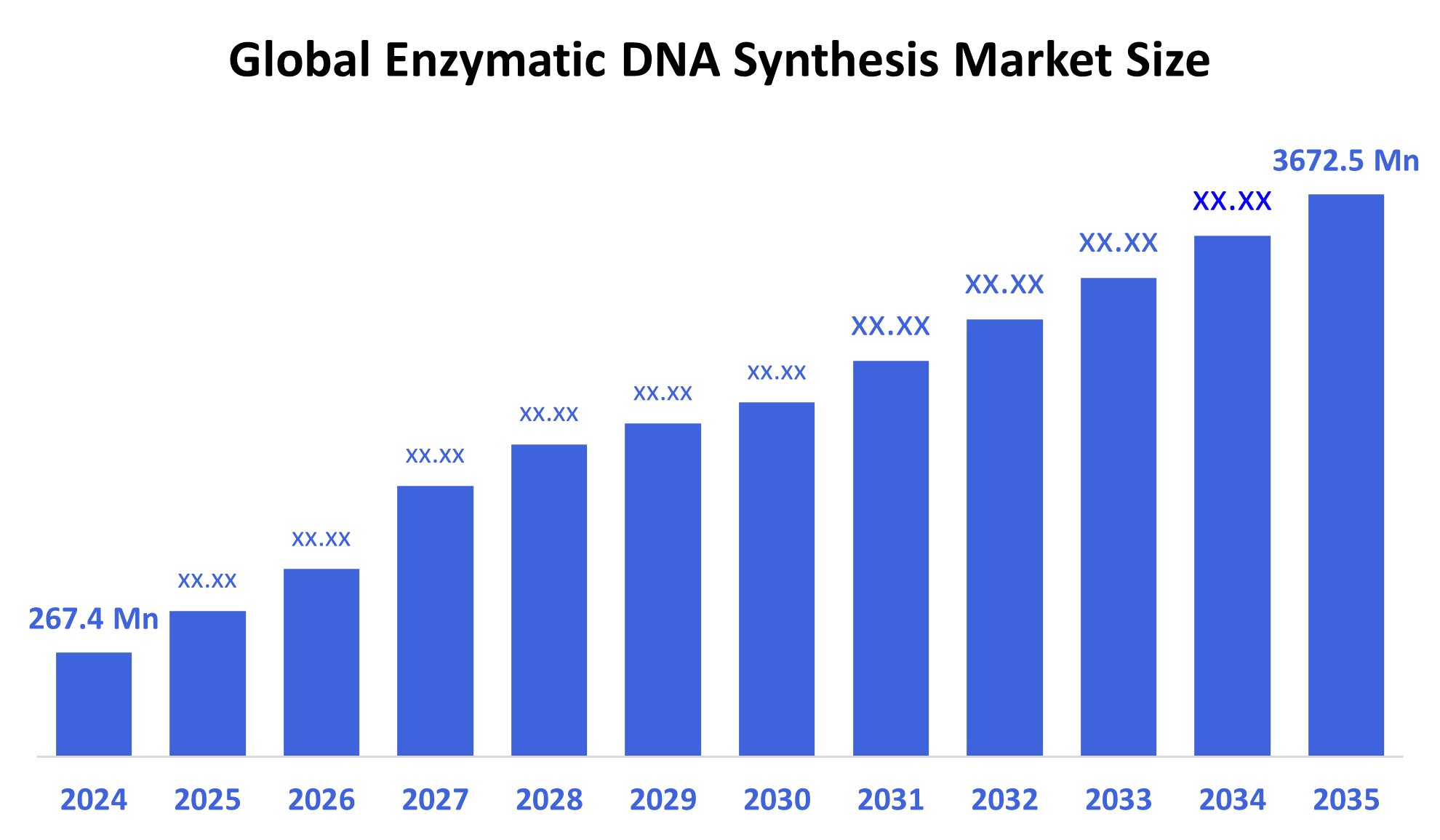

全球酶DNA合成市场规模估计在2024年为26.74亿美元,预计到2035年将达到36.725亿美元,到2025年将达到26.89%的CAGR。 酶DNA合成的市场正在扩大,这是由于诊断和药物的应用不断增长,基因组研究不断增长,合成生物学的进步,以及需要更快,更精确的DNA合成.

B. 关键的区域和部分观点

- 2024年,北美酶DNA合成市场占48.42%,并主导全球市场.

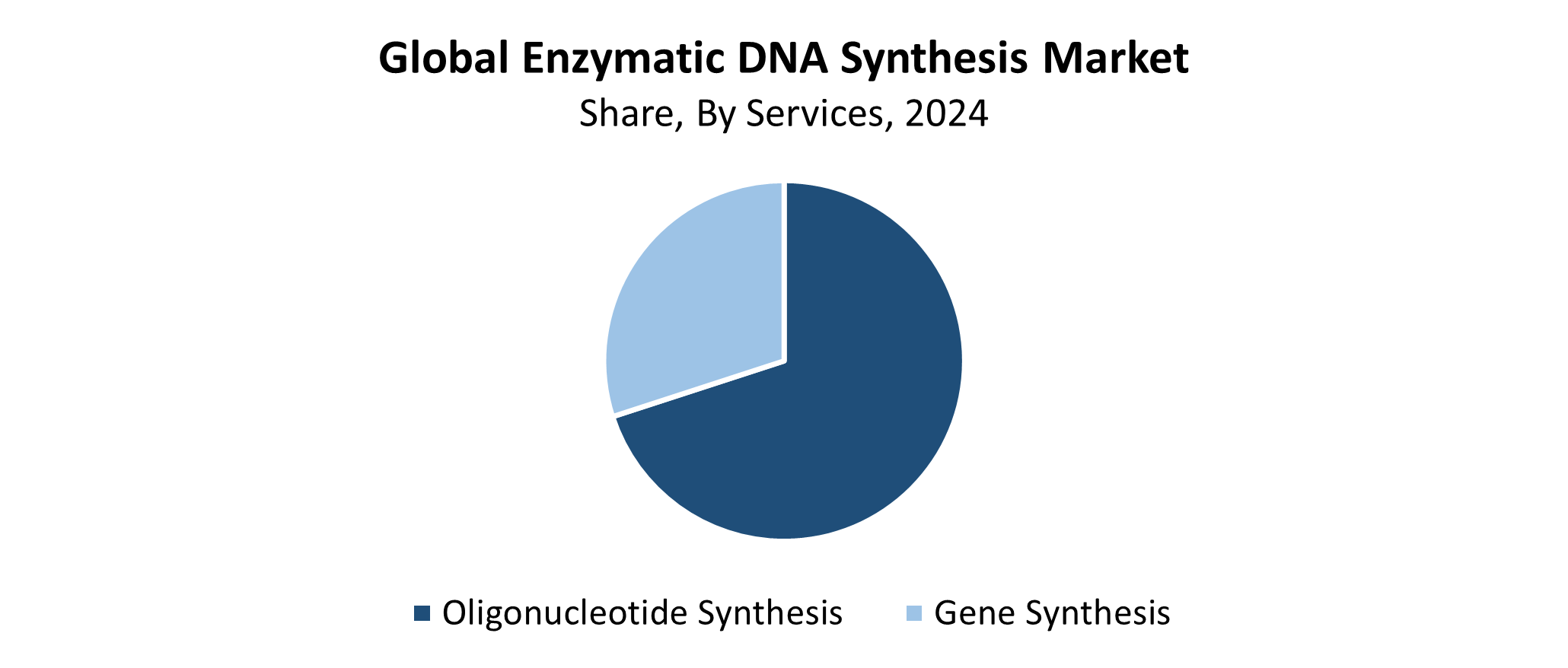

- 寡核苷酸合成部分在2024年占服务业市场份额最大.

- 2024年,合成生物学部分拥有最大的市场份额,基于应用占35.72%.

全球市场预测和收入展望

- 2024 市场规模:267.4美元 百万个

- 2035 预计市场规模:3672.5美元 百万个

- CAGR (2025-2035): 26.89%

- 北美:2024年最大的市场

- 亚太:增长最快的市场

酶DNA合成市场通过酶化过程而不是传统的化学方法来创建DNA链来发挥功能. 一种新的DNA合成方法利用酶将核苷酸连接起来,从而产生更快,精确,环保的DNA合成. 生物医学研究与开发以及基因组和个人化医学应用对合成DNA的需求日益增加,推动了这一行业的发展。 研究与治疗的开发需要高效的DNA合成方法,因为传染病和遗传条件在流行上继续升级. 全世界对生物技术和制药部门的投资不断增加,通过支持先进的遗传分析和编辑技术,推动了市场增长。

酶脱氧核糖核酸合成市场经历了与技术进步相去甚远的变化,这些技术进步侧重于提高链长和合成速度及精度。 该方法得益于模板独立酶合成和自动平台集成等进步,提高了其可扩展性和操作效率. 通过政府资助北美和欧洲及亚太精密医学和合成生物学研究的方案,市场增长获得了更多动力。 酶DNA合成技术的市场环境得益于来自学术组织、工业实体和监管机构联合活动的更多支持。

服务洞察

寡核苷酸合成部分主导了酶DNA合成市场,占了2024年最大的收入份额. 广泛采用酶合成技术来生产短DNA链被称作"寡核苷酸"(oligonucleotides),这推动了这部分的市场领导力,因为这些分子在基因编辑以及PCR入门和诊断工具,以及治疗应用中都具有重要功能. 在临床和研究环境中产生的精确高品质的寡核苷酸要求迅速推动了这一市场的发展。 与化学合成相比,酶方法的合成时间更快,环境影响也更小,导致这些方法的采用率更高. 寡核苷酸合成部分将保持其在酶DNA合成中的市场主导地位,因为基因研究与个性化医学一起继续扩展.

在所预测的期间,酶DNA合成市场的基因合成部分预计将以最快的CAGR增长. 合成生物学和遗传工程,连同药用研究,需要扩展而复杂的DNA序列,这推动了这种市场快速增长. 制药公司和研究者选择酶DNA合成,因为与传统化学方法相比,它提供了更高的精度,再加上高效的基因合成. 由于酶技术的进步,加上自动化系统,现在已存在大规模生产高品质基因构造. 基因疗法与个性化医学和疫苗开发一起日益重要,这推动了对有效基因合成方法的需求. 酶DNA合成市场部门显示出强大的增长潜力,这将推动整个市场扩张.

应用程序透视

合成生物学部分领导了酶DNA合成市场,2024年收入份额最大,为35.72%. 酶DNA合成维持了它的市场主导地位,因为研究人员利用它来为生物系统构建开发定制遗传序列. 大部分新物种的创造,以及生物燃料的生产、制药和生物材料制造,在很大程度上依赖于通过合成生物学进行准确而有效的DNA合成。 整个保健、农业和环境部门越来越多地使用酶DNA合成,并增加合成生物学研究的资金,这推动了市场需求。 合成生物学项目由于其准确的结果和较短的处理时间而得益于酶合成. 酶DNA合成将继续是这个部门的市场主导者,因为合成生物学继续发展.

酶脱氧核糖核酸合成市场的疫苗开发部分预计将在预测期间在显著的CAGR增长. 对快速而准确的DNA制造技术的需求日益增加,这些技术在疫苗生产和制造中发挥着关键作用,特别是针对新出现的传染病,因此推动了这一不断扩大的市场。 酶DNA合成的好处包括精准操作与快处理速度,并比起传统的化学合成方法减少出错. 这些好处使它成为研制mRNA疫苗和各种基于基因的治疗方法的完美选择. 由于合成生物学的持续进步,与个性化医学一起,疫苗研发中的酶DNA合成应用继续加速.

区域见解

北美主导了酶DNA合成市场,2024年收入份额最大,为48.42%. 该区域之所以领先,是因为它拥有许多生物技术和制药公司,它们支持先进的遗传研究和合成生物学。 市场增长得到了基因组学和精密医学的广泛资助以及先进研究设施和大规模采用现代技术的有力支持. 在基因治疗和疫苗研制以及诊断领域对DNA合成的需求日益增加,这加强了北美的领先市场地位. 这一区域的市场领先地位在整个预测期间将保持稳定,因为其大公司和持续的酶合成技术发展推动了全球DNA合成的进步。

欧洲酶DNA综合市场趋势

由于生物技术研究开支的增加和合成生物学应用的增长,欧洲酶DNA合成市场预计将有显著增长. 欧洲国家将努力转向疫苗开发和基因治疗,以及需要精确DNA合成技术的个性化药物。 政府提供的资金,加上生命科学和基因组学研究支助方案,推动了市场增长。 起步生态系统与这一地区已建企业相结合,推进了酶DNA合成的技术进步. 强有力的欧洲管理制度,加上学术-工业伙伴关系,使创新的DNA合成方法得以发展和市场释放。

亚太酶DNA综合市场趋势

亚太区域的酶DNA合成市场在预测期间增长最快,因为本区域的基因组研究开支和生物技术进步不断上升。 由于中国、印度和日本等发展中国家需要高效、成本效益高的DNA合成方法,市场继续增长。 该地区得益于大量技术熟练的研究人员,以及它逐渐扩大的生命科学研究基础设施。 酶DNA合成技术的发展及其采用得到了政府投资增加以及有利的监管环境和学术与工业合作的支持。 合成生物学的应用不断扩大,加上定制的医疗方法和疫苗生产,是亚太区域市场增长的关键因素。

主要酶DNA合成公司:

下表所列企业为:酶DNA合成市场.这些公司共同拥有最大的市场份额并支配着行业趋势。

- Telesis Bio股份有限公司.

- 触灯

- 卡梅纳生物

- Twist生物科学公司

- 埃沃内蒂克斯

- 分子组装

- 安萨生物技术股份有限公司.

- GenScript生物科技公司.

- Kern 系统

- DNA 脚本

- 其他人员

最近的事态发展

- 在2025年5月,我们Gibson SOLA酶合成技术,Telesis Bio已经许可给Regeneron,它允许在Regeneron的研发设施中进行高通量,按需基因合成. 这个被计算出的行动突出了酶DNA合成用于灵活,内部工作流程的日益增加,并通过将生产DNA和mRNA所需的时间从几周缩短到几个小时来推动更快的生物学发现.

- 2025年2月 (英语).,为了加快mRNA疫苗的创造,巴黎的研究人员正在使用酶DNA合成技术. DNA脚本获得了470万美元的CEPI资金,它打算使合成DNA模板的生产自动化,以加快疫苗时间框架并增加全世界,特别是全球南部的可获取性。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下分解的酶DNA合成市场: 1.

全球酶DNA合成市场时,服务

- 氧化u合成

- 基因合成

全球酶DNA合成市场应用

- 合成生物学

- 遗传工程

- 疫苗开发

- 其他人员

全球酶DNA合成市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展