全球故障分析测试设备市场

全球故障分析测试设备市场大小、份额和COVID-19影响分析,按产品分列(扫描电子显微镜(SEM)、传输电子显微镜(TEM)、有重点的离子束系统、双光束系统等),按技术分列(能量分散X射线光谱学(EDX)、二级离子质谱学(SIMS)、有重点的离子束(FIB)、宽离子弥林(BIM)、相对离子晶(RIE)、扫描探测器(SPM)、其他)和按区域分列(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年。

报告概览

目录

失败分析测试设备市场摘要

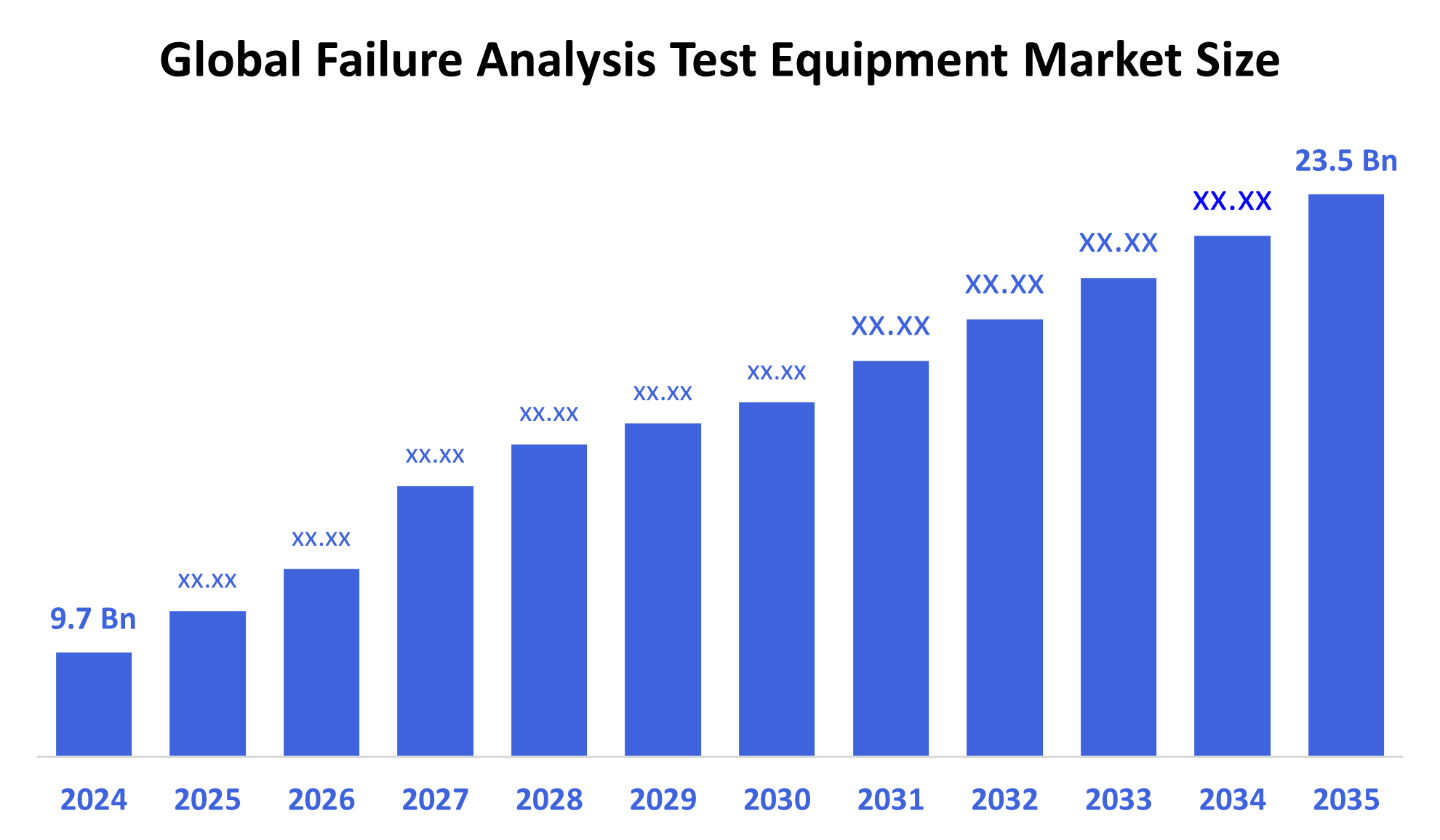

- 全球故障分析测试设备市场规模在2024年估计为9.7亿美元,预计到2035年将达到23.5亿美元,2025年至2035年CAGR增长8.38%。

- 由于对可靠、性能高的电子和半导体的需求增加,质量控制条例更加严格,复杂芯片结构和纳米技术的发展,以及越来越多地使用自动化和人工智能(AI)来提高准确性和降低成本,故障分析测试设备的市场正在增长。

B. 关键的区域和部分观点

- 2024年,亚太地区收入份额最大,超过32.6%,并在全球主导了市场.

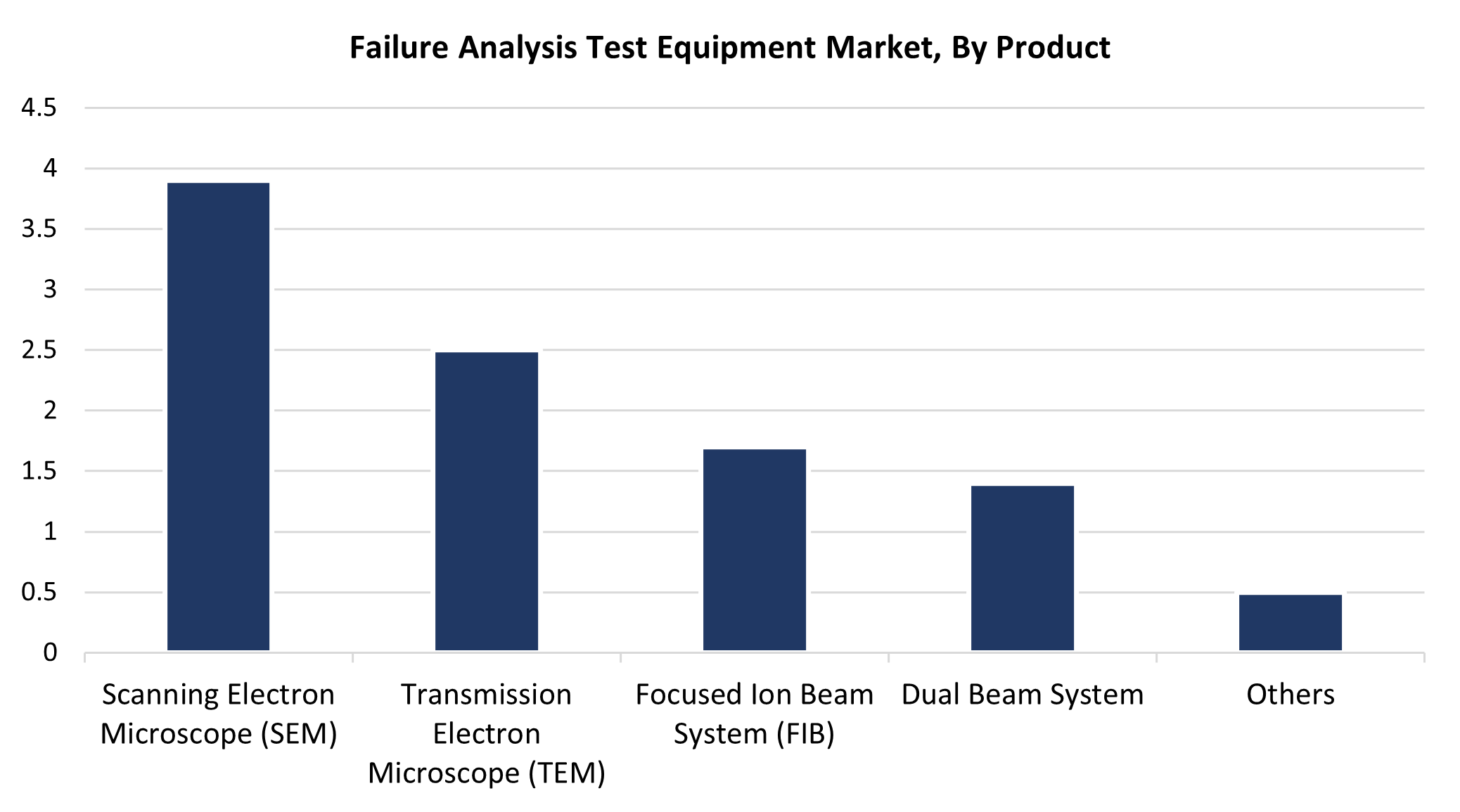

- 2024年,扫描电子显微镜(SEM)部分按产品计算市场份额最高,占39.4%.

- 2024年,"能分散X射线光谱(EDX)"部分技术市场份额最大,占28.7%.

全球市场预测和收入展望

- 2024 市场规模:9.7亿美元

- 2035 预计市场规模:23.5亿美元

- CAGR (2025-2035): 8.38%

- 亚太:2024年最大的市场

故障分析测试设备市场是识别和评估电子设备缺陷和材料故障的诊断工具平台。 确保电子、汽车制造和航空航天工业产品质量和可靠性的关键设备包括分光仪以及电子分析仪、热成像设备和显微镜。 市场扩大的原因是,先进材料的使用量增加,电子组件变得更加复杂,而消费者则需要优质的耐用产品。 大多数制造商必须为失败分析投入大量资金,因为质量标准和规章要求这样做,同时它们需要减少产品召回和加强安全,同时提高客户满意度。

故障分析测试设备市场由于新技术,包括自动检查装置和AI动力缺陷检测系统,以及提高精度并提高生产力的先进成像系统而经历了强烈的变化. 将机器学习与数据分析相结合,可以更快地完成预测维护和根源分析任务. 这一市场在世界范围的扩展得到了政府条例的支持,这些条例与质量控制措施和产品安全标准一起强制遵守环境规定。 对材料科学和电子的研发支持,以及其他举措,推动了市场增长,因为企业需要坚持标准,同时避免高成本的失败.

产品透视

为什么扫描电子显微镜(SEM)部分在2024年以39.4%的收入份额领导了故障分析测试设备市场?

2024年,扫描电子显微镜(SEM)部分领导了故障分析测试设备市场,收入份额最大,为39.4%. SEM的高分辨率成像能力使得能够深入地检查材料和组件的地表形态,内容和微观结构特征,是这种至高无上性的原因. SEM在汽车、航空航天、材料研究、电子等行业得到广泛采用,用于精确的故障诊断和质量控制。 该工具进行元素分析和生成三维图像的基本能力,使其对于发现缺陷和了解故障模式至关重要. 通过改进分辨率,更快速地成像,以及自动化能力,不断增强SEM技术,促进了其应用,驱动了市场需求,从而保持了它作为业界顶级故障分析设备的地位.

预计在预测期间,故障分析测试设备市场内的传输电显微镜(TEM)部分将经历大量的CAGR。 这一段的生长是因为TEM在进行原子级结构检查的同时提供极其详细的成像能力,科学家用来了解尖端材料和半导体. 电子和纳米技术部门以及生物技术部门对精确故障分析的要求日益增加,促使采用技术EM。 现代技术进步,包括增强成像方法和自动化工艺,有助于提高TEM设备的能力和方便用户。 故障分析测试设备市场因技术EM而出现增长,通过增加研究资金和更加注重确保产品的可靠性而获得势头。

技术透视

在2024年失败分析测试设备市场中,什么因素使得能量分散X射线光谱(EDX)部分能够捕获28.7%的收入份额?

故障分析测试设备市场的能分散X射线光谱(EDX)部分在2024年占据了28.7%的最高收入份额. 广泛应用EDX技术进行元素分析和化学特性鉴定,使得确定材料组成和在材料科学、电子、航空航天和汽车等多个部门进行杂质检测至关重要。 EDX的性能由于与SEM显微镜相接而达到更高的水平,这些显微镜与精确的实时图像一起产生精确的成份读取. EDX技术的采用继续增长,因为公司需要精确的故障检测以及质量控制和先进材料研究能力. EDX的市场地位通过不断的推进而得到加强,这提高了敏感性以及速度和自动化,从而使其成为故障分析测试的主要技术部分.

在预测期间,故障分析测试设备市场的扫描探测显微镜部分将经历相当大的CAGR。 SPM的成长来源于其为研究材料性质和机械行为以及地表地貌提供精确的纳米尺度地表特征的能力. SPM仪器对于详细的故障评估以及半导体生产和材料科学应用的质量检查和纳米技术研究越来越重要。 SPM技术的开发包括增强成像模式以及自动化和仪器接口能力,这提高了精度和方便用户。 SPM的采用越来越多,这既是因为研究与开发成本上升,也因为对创新应用进行精确测试的要求不断扩大,从而在失败分析测试市场中成为关键的增长部门。

区域见解

北美故障分析测试设备市场预计在预测期间会大幅增长. 这一市场的扩大是由于包括电子和飞机制造、汽车生产和半导体制造设施在内的强大的工业基础,这些设施需要先进的故障分析工具来维持产品质量和可靠性。 由于研发资金增加,以及业绩和安全标准提高,市场经历了增长。 现代技术进步与AI动力自动测试设备一起,提高了故障检测能力. 2022至2027年北美市场预计会扩大,其动力是政府支持制造业质量和创新的举措。

亚太故障分析测试设备市场趋势

亚太地区主导了故障分析测试设备市场,2024年收入份额最大,为32.6%. 这种区域主导地位的主要因素是工业快速增长,电子和半导体生产中心不断扩大,中国、日本、韩国和印度的研发费用不断增加。 先进的故障分析工具变得至关重要,因为产品质量和可靠性需要保护本区域不断扩大的汽车和航空航天以及材料科学市场。 扩大市场通过政府倡议得到支持,政府倡议在推进创新的同时提高工业标准和支持智能制造系统。 亚太是世界性故障分析测试设备市场的关键力量,因为它提供了可负担得起的制造和测试解决方案,吸引了全世界大量采用。

欧洲故障分析测试设备市场趋势

欧洲的故障分析测试设备市场由于拥有完备的制造业基础,服务于电子和汽车以及航空航天工业,因此出现了大幅增长。 本区域严格的产品安全要求,加上高可靠性标准,促使需要先进的故障分析仪器。 市场经历了增长,因为研发投资增加,特别是在材料科学和纳米技术部门。 采用具有人工智能能力的自动测试设备可以提高工业的利用率,因为这些技术可以提高分析速度和精度。 市场通过支持创新和可持续生产方法以及智能制造系统的政府举措而增长。 欧洲市场由于工业设施发达并日益重视产品质量标准,呈现出持续强劲增长.

关键故障分析测试设备公司:

下表所列企业为:故障分析测试设备市场.这些公司共同拥有最大的市场份额并支配着行业趋势。

- 瑟莫·费舍尔科学公司.

- 韦科仪器

- Hitachi高技术公司

- CARL ZEIS SMT 股份有限公司

- X号动议公司.

- 牛津文书

- 压力工程服务公司

- 布鲁克

- 特斯坎奥赛控股公司

- 莱卡微系统

- A&D有限公司.

- 胶济有限公司.

- HORIBA有限公司

- Imina Technologies SA (英语).

- 里口公司

- 其他人员

最近的事态发展

- 在2025年7月,热力 费舍尔宣布其电子显微镜,即"Scios 3"和"Talos 12. 这些尖端仪器旨在改进材料分析和高分辨率成像,协助研究、故障分析和纳米技术应用。

- 2024年1月,任,.AP-380分析器家族是由HORIBA,Ltd.介绍的,以满足各种聚焦的IonBeam(FIB)质量监测要求. 除了AP-370系列的规范应用外,AP-380系列还因其全球优化的软件和灵活,环保的设计而扩大了服务范围以服务更广泛的部门.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球形透视已经分割出故障分析测试设备市场 基于以下各部分:

全球故障分析测试设备市场时,产品

- 扫描电子显微镜( SEM)

- 传输电显微镜(TEM)

- 重点离子束系统(FIB)

- 双束系统

- 其他人员

全球故障分析测试设备市场,按技术分列

- 能量散射X射线光谱仪(EDX)

- 二级离子质量光谱学(SIMS)

- 有重点的离子束(FIB)

- 广虹米林(BIM)

- 相对离子 Etching(RIE)

- 扫描探测显微镜( SPM)

- 其他人员

全球故障分析测试设备市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展