全球流放设备市场

全球流放设备市场规模、份额和COVID-19影响分析,按产品分列(流放、润滑剂、Solder Paste、Adhessives & Selants、Conformal Coatings等)、应用(电子和电子大会、医疗设备、建筑、运输等)和按区域分列(北美、欧洲、亚太、拉丁美洲、中东和非洲),分析和预测2025-2035年

报告概览

目录

流放设备市场概况

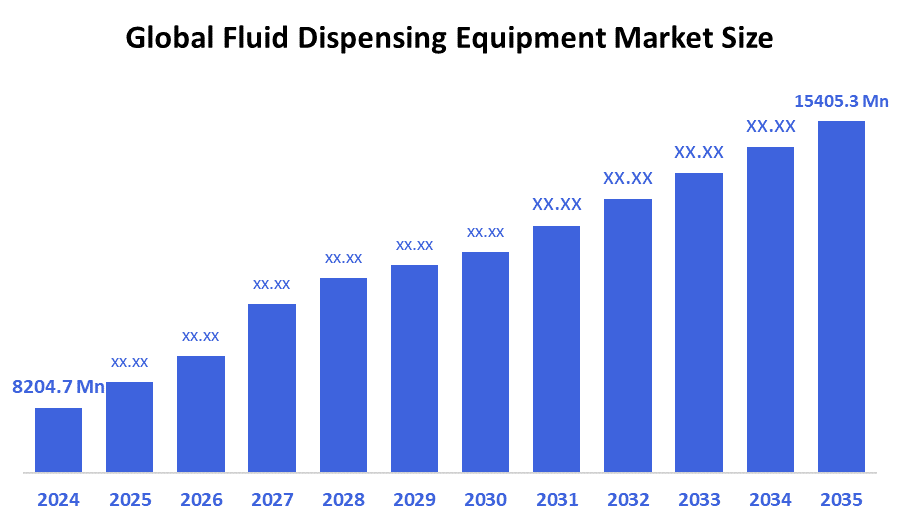

全球流体喷洒设备市场规模估计在2024年达到82.047亿美元,预计到2035年达到1540.53亿美元,2025年至2035年CAGR增长5.89%。 工业自动化,工业4.0和智能制造不断增长,电子和汽车制造中需要高精度和高容量的流体应用,严格的质量控制标准,设备微型化,都是推动流体分配设备市场扩张的因素.

B. 关键的区域和部分观点

- 2024年,亚太拥有超过45.3%的最大收入份额并主导了全球市场.

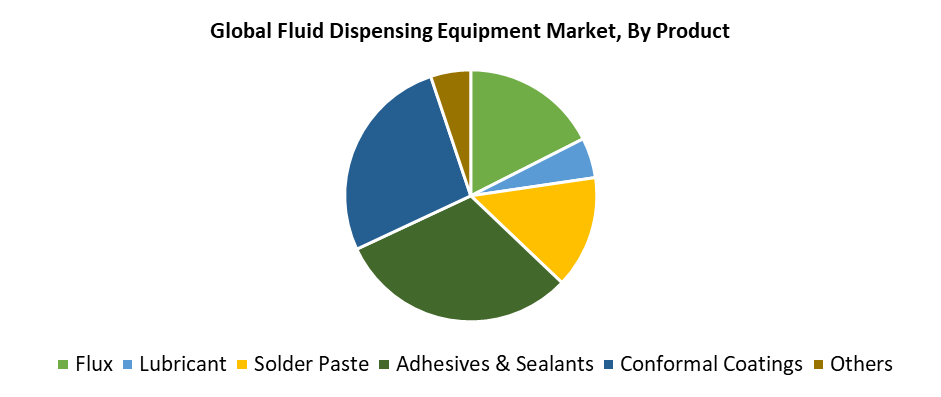

- 2024年,胶体和密封剂片段按产品划分的市场份额最高,占31.5%.

- 2024年,电气与电子组装部分应用市场份额最大,占33.5%.

全球市场预测和收入展望

- 2024 市场规模:8204.7美元 百万个

- 2035 预计市场规模:15405.3美元 百万个

- CAGR (2025-2035): 5.89%

- 亚太:2024年最大的市场

配液设备的市场包括在整个制造业务中以及电子、汽车和制药业生产能够准确运送液体、粘合剂和润滑油和其他液体的装置。 这些系统提供精确的流体应用,确保业务效率和产品优异。 由于工业自动化程度不断提高,加上日益需要精确的工业过程控制以及需要准确的保健和电子设备处理的不断扩大的部门,市场不断扩大。 流体分配系统的市场增长是由于企业寻求更高的产出,同时减少浪费和错误,同时实现工业化和技术发展。

液态分配设备市场的技术进步通过机器人和自动分配系统和Tthings设备及智能传感器的互联网,推动重大变化,提高了控制精度。 由于这些技术进步,实时监测功能,同时减少人的错误,同时提高操作效率. 4.0 通过财政援助方案和监管支持系统加速实施工业4.0,全球各国政府提供自动化和智能制造。 环境限制刺激了技术进步,因为这些限制规定了尽量减少废物和节能解决方案的要求。 所有因素共同推动流体分配设备市场的迅速增长和发展。

产品透视

粘合剂和密封剂部分带动了流体分配设备市场,2024年收入份额最高,为31.5%. 粘合剂和密封剂在整个汽车、电子、建筑和包装部门都广泛使用,因为准确应用对于产品的功能和寿命至关重要。 现代配电设备需要达到准确的标准并减少材料浪费,因为工业工艺需要强有力的接合解决方案和密封材料。 生产线越来越多地采用自动机器人分配系统,通过提高业务一致性和效率,推动这一部分的扩展。 胶体和密封剂部分的市场取向取决于绿色密封剂和胶体制剂的创新,这也驱动了设备需求.

液态分配设备市场的整齐涂层部分将在整个预测期间经历最快的CAGR。 这一市场段的迅速扩展源于电子组件保护要求,这些要求主要针对电子、汽车和航空航天工业中的水分、尘埃以及化学和温度暴露。 准确和有控制的剂量过程至关重要,因为相容涂层延长了敏感设备的使用寿命和可靠性。 通过推广应用技术以及涂层材料革新,市场采纳获得了更多的动力。 在制造小型和复杂的电子设备方面,越来越需要精确的配电办法,这推动了这一部门的增长。 由于公司注重提高产品质量和寿命性能,因此整齐涂料市场对流体分配设备的需求将大幅增加。

应用程序透视

电气和电子组装部分在流体分配设备市场领先,2024年收入份额最大,为33.5%. 该部门保持领先地位,因为电子产品制造需要可靠、准确的液体配给,用于计算机、智能手机和汽车电子产品的生产。 产品质量、功能和寿命取决于粘合剂、销售品粘贴剂和相容涂料的确切应用。 电子行业的增长,加上自动化和组件小型化的增加,促使需要先进的配电设备。 通过智能传感器和机器人配电系统的技术进步提高了准确性和效率,从而保持了市场在液态配电设备行业的支配地位。

在预测期间,流体分配设备市场的运输部分预计将以最快的速度增长。 汽车、航空航天和铁路工业对精确的粘接剂和密封剂以及润滑剂的配发要求越来越大,推动了这一市场的扩大。 电动车辆产量和轻量级材料的开发需要先进的液体分配系统进行适当的装配和接合。 制造公司需要实施精确的自动配电系统,因为运输业的质量要求和监管措施要求这样做。 这一部分继续扩大,因为基础设施现代化投资的增加使它成为未来几年市场增长的主要驱动力。

区域见解

预计北美液体配送设备市场在预测时间段内将大幅增长。 电子和汽车等基本工业的强大存在,以及药物和航空航天,需要精确的流体分配解决方案,推动了这一市场扩张。 自动化系统与工业4.0技术的日益实施提高了生产精度和效率,从而导致市场扩张. 先进、无害环境分配系统的实施得到了严格的质量和环境标准要求的支持。 正在进行的研究和开发支出,以及政府支持智能制造业的举措,都有助于市场增长。 全球流体分配设备市场因其先进的技术系统和完善的基础设施而得到北美的重大贡献。

欧洲流放设备市场趋势

欧洲在液态配送设备市场中占有相当大的收入份额,因为它的先进制造业务包括电子装置和汽车生产和制药以及航空航天制造。 欧洲推动对精准流体分配系统的要求,因为它在其业务中优先考虑自动化和精确性。 由于严格的安全条例和环境标准,促进低排放技术的使用,市场得以扩大。 对智能制造项目和工业4.0举措的持续投资推动了Things自动化和互联网驱动的配电系统的市场增长。 欧洲的全球市场地位通过其强有力的研发方案及其主要设备制造商网络而得到加强。 综合各种因素使欧洲能够在液体分配设备市场上保持突出的地位。

亚太流体分配设备市场趋势

亚太区域的液体分配设备市场在全球领先,2024年收入份额最大,为45.3%。 中国和印度不断增长的工业市场同日本和韩国一起,推动了这个市场区域的领先地位. 消费品公司和汽车制造商以及电子制造商对工业需求高,因此需要精确的液体分配系统。 由于自动化程度的提高,加上基础设施投资和新的工业技术应用的扩大,市场不断增长。 本区域受益于已建立的供应链系统和负担得起的工业制造业务。 由于整个区域工业发展和技术进步加快,流体分配设备的全球市场将保持其在亚太地区的领先地位。

关键流放设备公司:

下表所列企业为:液体分配设备市场这些公司共同拥有最大的市场份额并支配着行业趋势。

- 诺德森公司.

- 美国安达科技公司, INC.

- 穆萨希工程有限公司

- ViscoTec Pumpen -- u. 多西耶科技尼克股份有限公司

- IVEK公司

- Henkel Slovenija d.o.o.o. (原始内容存档于2018-07-27).

- 费斯纳尔

- 国际OK公司

- Dymax 函数

- 格拉克股份有限公司(Graco Inc.

- 临时的。

- 瓦尔科·梅尔顿公司

- ITW 丁内特c

- 其他人员

最近的事态发展

- 在2025年7月,诺德森公司引入了用于生产失禁产品和尿布的Versa Blue II Melter. 提供智能互联互通、能源经济以及更好的粘合剂。 该系统支持以太CAT和OPC'''UA等现代协议. 其设计力求提高不编织的应用的准确性并减少浪费.

- 在2025年7月,Graco Inc.成功收购了Color Service S.r.l.,这是意大利的一家专门从事自动液体和粉末剂量系统的企业. 有了7,110万美元的交易,Graco在精确的材料处理中的地位得到加强。 Color Service提供世界范围的接入和精密的剂量技术. 行动支持了格拉克在尖端分配技术方面的扩张计划.

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 球面透视使流体分配设备市场分裂 基于以下各部分:

全球流放设备市场按产品分列

- 豪华

- 润滑剂

- Solder 粘贴

- 粘贴和西兰特

- 相交织物

- 其他人员

全球流放设备市场应用

- 电气和电子大会

- 医疗设备

- 建筑业

- 运输

- 其他人员

全球流放设备市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展