全球氟化化合物市场

全球氟化化合物市场规模、份额和COVID-19影响分析、关税和贸易战争分析的影响,按产品类型(氟化碳、氟化物、无机和氟弹性体)、应用(制冷、电子、铝生产、汽车和制药)和按区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)分类,2025-2035年分析和预测

报告概览

目录

氟化化合物市场概况、规模和新趋势

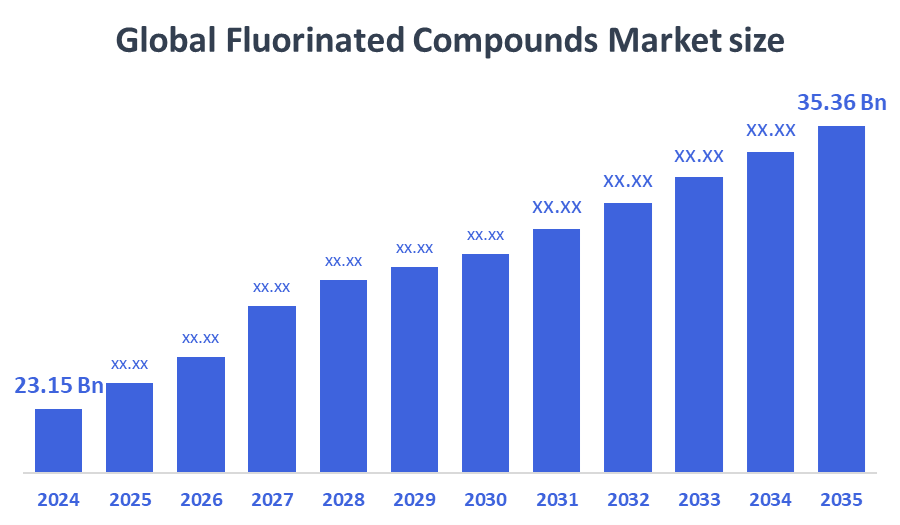

根据决定顾问,全球氟化化合物市场规模预计将从2024年的23.15亿美元增长到2035年的35.36亿美元,预计2025-2035年的CAGR为3.93%。 制冷、电子和汽车工业需求不断增加是推动氟化化合物市场的一个关键因素。

关键市场透视

- 预计在预测期间,亚太在氟化化合物市场上所占的份额将最大。

- 就产品类型而言,氟聚合物部分在预测期间的收入方面占主导地位。

- 在应用方面,制冷剂部分在预测期间占全球含氟化合物市场的最大收入份额。

全球市场预测和收入展望

- 2024 市场规模:23.15亿美元

- 2035 预计市场规模:35.36亿美元

- CAGR (2025-2035): 3.93%

- 亚太:2024年最大的市场

- 北美:增长最快的市场

氟化化合物市场

氟化化合物市场以含氟化合物的生产为中心,这些化合物在制冷、电子制造、铝生产和药品等多种用途中至关重要。 这些化合物因其化学稳定性,耐热性,以及独特的电气特性而受到重视. 全球工业增长和技术进步正在推动对专用氟化合物的需求增加。 全世界各国政府正在制冷剂和制造方面推广无害环境的替代品,影响市场动态。 推动可持续生产和严格的环境条例,形成了正在进行的产品创新和采用。 汽车、电子和制药部门对先进材料的需求日益增加,推动了市场的扩大。

氟化化合物市场趋势

- 日益转向生态友好型和低全球升温潜能值制冷剂。

- 氟聚合物创新增强电子和汽车行业耐用性和应用范围.

- 战略伙伴关系和并购,以扩大产品组合和地域覆盖面。

市场动态

驱动因素:制冷、电子和汽车工业的需求增加

氟化化合物市场的主要增长因素包括制冷、电子和汽车部门的需求增加,这些部门对提高性能、效率和耐用性至关重要。 不断增加的铝生产工业也促进了对无机氟化物的需求. 推动使用低全球升温潜能值制冷剂和先进的氟聚合物的政府激励措施进一步推动了市场的扩大。 氟化合物合成和加工的技术改进提高了产品性能和生产效率,吸引了更广泛的工业采纳. 这些因素共同支持了发达经济体和新兴经济体的持续市场增长。

限制因素:环境条例和起伏不定的原材料价格可能限制市场增长

氟化化合物市场中的限制因素包括旨在限制使用高全球升温潜能值化合物,特别是制冷剂的严格环境条例。 这些政策可导致对市场动态产生影响的淘汰或限制。 此外,替代材料和替代品的提供可减少某些用途对氟化合物的依赖。 氟等原材料价格的波动会增加财政压力,而生产的复杂性和成本则会阻碍较小的玩家的可伸缩性. 这些因素加在一起可能会限制市场扩张,要求在可持续生产方法方面进行更多的创新。

机遇:采用有利于生态的氟化合物和药物应用可创造出新的增长途径

氟化化合物市场提供了若干有希望的机会。 特别是按照《基加利修正》的目标和碳中性目标,越来越多地采用有利于生态的制冷剂,创造了大量的需求。 扩大制药业也是一个关键机会,因为含氟化合物越来越多地被用在药物配方上,以提高功效和稳定性。 此外,再循环、生产优化和绿色化学方面的技术创新为可持续增长开辟了新的道路。 投资于先进制造业的新兴市场提供了未开发的潜力,而战略合作可以扩大电子、保健和可再生能源领域的产品组合和应用领域。

挑战:供应链的制约、监管的复杂性和地缘政治风险

氟化化合物市场的挑战包括地缘政治紧张造成的供应链中断,以及依赖数量有限的原材料供应商,特别是氟化物和其他关键投入。 围绕批准新的氟化化学品而设置的监管障碍可能十分复杂和耗时,会拖延产品的发布和创新。 环境合规成本正在上升,影响了利润率,特别是对排放控制更严格的区域公司而言。 生产的高度技术性也要求大量资本投资和专门知识,使新进入者和较小的参与者难以在全球市场上有效竞争。

全球氟化化合物市场生态系统分析

氟化合物市场生态系统包括原材料供应商,主要是氟和氟生产商、制造商以及制冷、电子、铝、汽车和制药部门的各种最终用户。 制造商依靠稳定的原材料来源,并注重技术创新来提高产品性能. 遵守规章制度,特别是在环境标准方面,发挥着至关重要的作用。 公司也正在采取可持续生产做法来达到全球气候目标。 战略伙伴关系和纵向一体化有助于加强供应链并确保在迅速变化的市场环境中的竞争力。

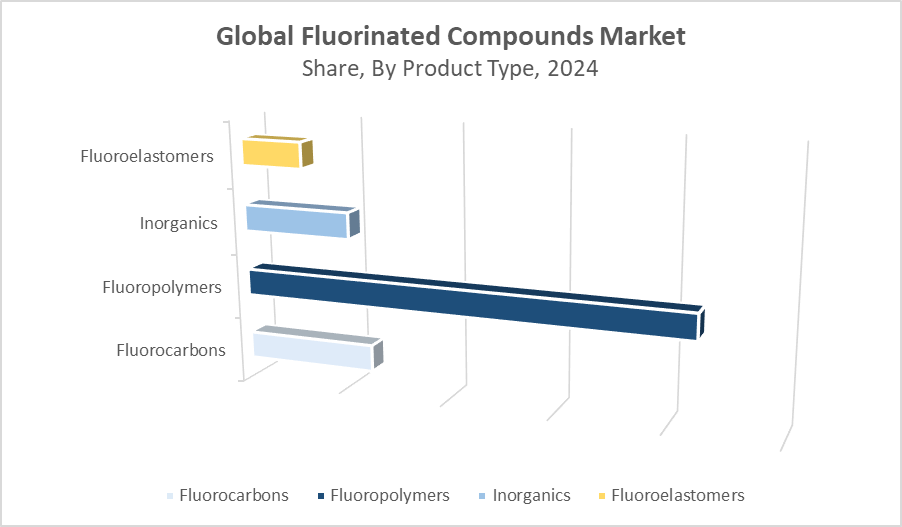

按产品类型分列的全球氟化化合物市场

在2024年全球含氟化合物市场上,含氟聚合物部分占最大收入份额,约为42%。 这种支配地位是由于它们广泛用于高性能应用,如电子绝缘、钢丝涂层、燃料软管和汽车密封等。 它们异常的热稳定性、化学耐受性和电能特性使它们在恶劣的环境中不可或缺。 越来越多的电动车辆和先进电子设备的采用继续驱动需求,这加强了预测期间电力机车段的强劲收入状况。

氟碳化物部分在2024年的全球市场中占有约28%的显著份额,这主要是由于其在HVAC系统和冷却应用中作为制冷剂的广泛使用。 然而,这一部门由于全球变暖潜力高,特别是在基加利修正案和F-Gas条例等框架下,面临着越来越大的监管压力。 因此,需求正逐渐转向全球升温潜能值较低的替代品,影响长期增长。 尽管如此,氟碳化物在几个工业冷却工艺中仍然至关重要,因为替代品仍在出现。

全球氟化化合物市场,按应用分列

2024年,制冷剂部门在全球含氟化合物市场上的收入份额最大,约为46%。 推动这一增长的原因是对节能冷却系统的需求日益增加,以及全球向低全球升温潜能值制冷剂过渡。 氢氟烯烃和氟氯烃等氟化化合物被广泛用于氢氟烯烃、制冷和空调系统。 根据《基加利修正案》等协议,对可持续冷却技术的监管支持进一步加速了需求,确保了这部分技术在市场上的领导地位。

2024年,由于全球对半导体、电路板和高性能电子元件的需求不断增加,电子机能部分拥有约22%的收入份额。 氟化化合物对于绝缘、电极层、蚀刻气体和先进电子材料的耐热性至关重要。 在极端温度和化学接触下,它们的稳定性使它们成为精密制造的理想. 随着5G部署、数据中心和消费电子产品在全球的扩展,这一部分继续获得势头,成为氟化化合物应用增长最快的领域之一。

2024年,亚太在全球含氟化合物市场上所占的份额最大,约为44%。

电子、汽车和制冷工业的强劲增长助长了这种支配地位,特别是在中国、日本、韩国和印度。 本区域拥有强大的制造业基础,中产阶级人口不断增长,对消费电子产品和冷却系统的需求不断增长,支持市场扩张。 此外,促进能源效率和环境可持续性的政府举措进一步加强了在这一高增长区域采用全球升温潜能值低的氟产品。

2024年北美占市场份额约24%,

由严格的环境条例和对低全球升温潜能值制冷剂日益增长的需求所驱动。 美国和加拿大是下一代氟化合物的主要采用国,特别是在HVAC,汽车和半导体工业. 强有力的研发基础设施以及Chemours和Honeywell等主要制造商的存在支持创新和产品开发。 此外,增加对电动车辆和智能基础设施的投资继续推动区域对高性能氟聚合物和特有气体的需求。

欧洲在全球市场上占有约20%的显著份额,

在强有力的环境政策和工业采用可持续技术的支持下。 本区域推动根据欧盟《氟化烃条例》逐步淘汰全球升温潜能值高的氟化烃,加速了向低排放制冷剂和生态友好型氟化物的转变。 德国、法国和联合王国等国家率先在制冷、汽车和药品领域采用绿色技术。 大力关注循环经济和创新,使欧洲成为可持续氟化解决方案的关键市场.

世界范围内的主要花花花公子

-

- 化学公司

- 戴金实业有限公司.

- 国际Honeywell公司

- (原始内容存档于2018-10-21). Solvay S.

- 3M连

- 阿克克玛股份有限公司.

- 古吉拉特氟化物有限公司

- Mexichem S.A.B. de C.V. (英语).

- Sinochem集团

- Dongyue集团

- 其他人员

氟化化合物市场产品发射

- 2024年3月,任相国.Chemours推出了一种专门用于商业制冷用途的下一代低全球升温潜能值制冷剂。 这一创新与北美和欧洲不断变化的环境条例相一致,后者正在根据《基加利修正案》和区域F-Gas规则逐步减少高全球升温潜能值物质。 新的制冷剂提高了能源效率并降低了气候影响,支持了Chemours-TM的可持续性目标。 这一推出加强了公司在生态友好型制冷剂市场的地位,并解决了对符合要求的高性能冷却解决方案日益增加的需求。

市场部分

本研究预测2020年至2035年全球、区域和国家各级的收入情况。 决定顾问将氟化化合物分开 市场基于以下各部分:

按产品类型分列的全球氟化化合物市场

-

- 氟化碳

- 氟化物

- 无机物质

- 流体弹性体

全球氟化化合物市场,按应用分列

-

- 冷冻剂

- 电子

- 铝生产

- 汽车

- 药品

全球氟化化合物市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

问题

问:2025年全球氟化化合物市场的市场规模是多少?

答复:预计全球氟化化合物市场规模从2024年的231.5亿美元增长到2025年的约24.05亿美元。

问:2025年至2035年全球氟化化合物市场的预测CAGR是什么?

答复:预计2025年CAGR市场将增长3.93%。

问题:到2035年亚太区域氟化合物的收入潜力如何?

答复:“预计到2035年,亚太区域将产生超过150亿美元的收入,保持其作为最大区域市场的地位。

问:在全球氟化化合物市场运营的十大公司是谁?

甲:主要角色有"化工厂"(The Chemours Company),"戴金工业"(Daikin Industries),"Honeywell International"(Honeywell International),"Solvay S.A.","3M"(Arkema S.A.),"古吉拉特氟化物"(Gu吉拉特),"Mexichem"(Mexichem),"Sinochem"(Sinochem Group)和"多吉"(Dongyue)集团.

问:哪个起步企业或区域玩家在打乱氟化化合物市场?

答复:亚洲和欧洲的区域创新者,如Dongyue集团(中国)和Arkema(法国),正在扩大低全球升温潜能值制冷剂和先进氟聚合物的能力,导致市场混乱。

问:你能为主要的氟化化合物制造商提供公司简介吗?

答:对。 例如,Chemours侧重于可持续制冷剂和高性能的氟聚合物,而Daikin则提供了与HVAC相容的氟化溶液的广泛组合,并拥有高全球升温潜能值技术的强大专利.

问:氟化化合物市场增长的主要驱动力是什么?

答复:制冷、电子、汽车和药品的需求不断增长,加上技术革新和政府对低全球升温潜能值制冷剂的鼓励措施,是关键的市场驱动力。

问题:限制采用氟化化合物的挑战是什么?

A:主要挑战包括严格的环境条例、高原材料成本、供应链中断和替代材料的供应。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展