法国血液收集市场

法国血液收集市场大小、份额和COVID-19影响分析,按收集地点(Venous和Capillary),按应用(诊断和治疗),按方法(人工取血和自动取血),按最终用户(医院、诊断中心、血库、应急部门等)和法国血液收集市场观察、工业趋势、预测到2035年。

报告概览

目录

法国血液收集市场透视预测至2035年

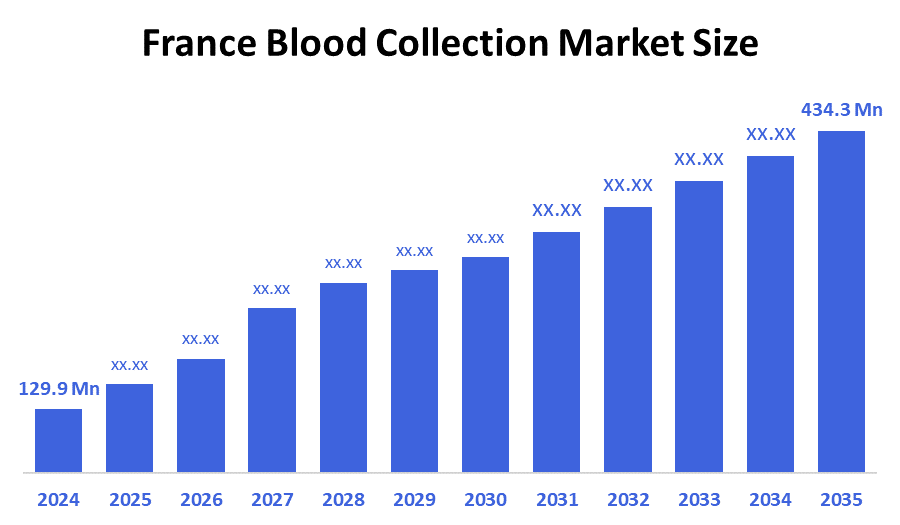

- 法国的血收藏市场规模估计在2024年为1.299亿美元。

- 法国的血液收集市场规模预计将在2025年至2035年大约11.6%的CAGR增长。

- 法国血收藏市场规模预计到2035年将达到4.343亿美元。

根据咨询咨询决定发布的一份研究报告,预计到2035年法国血液收集市场的规模将达到4.343亿美元,从2025年到2035年CAGR增长11.6%. 法国的采血市场是由强大的、资金充足的公共保健系统、慢性和传染病的日益流行以及政府改善疾病监测的举措所驱动的。 健康保险的广泛提供确保了对诊断工具的持续投资,而健康检查需求的增加和收集设备的技术进步等因素也促进了市场的增长。

市场概况

法国的采血市场包括用于安全采集、加工、储存和运输人血及其成分用于输血、诊断检测或科学研究的所有产品和服务。 市场还包括采集血液装置(针头、管子和袋子)、血液处理设备、以及提供安全和高效国家血液供应的血库、医院和捐赠中心。

人口老化、需要手术、癌症治疗和紧急治疗的病人越来越多,以及慢性病在法国人口中广泛流行,促使法国建立一个可行的采血市场。 加上这些与人口有关的疾病,不断需要血液、血浆和血小板来治疗那些经历外伤、患血友病、被免疫抑制并患有长期慢性疾病的人。 由于这些血液制品的保存寿命很短,必须不断补充. 因此,法国需要持续捐赠和业务健全的取血系统,以便每年支助数千名病人。 集体而言,这些对保健系统和保健行业的压力使得发展一个强大而富有成效的采血市场成为支持法国保健方案的重要组成部分。

尽管每年捐赠260多万笔,但法国的采血机制市场最近的情况表明,特别是在节假日,经常出现短缺情况,这突出表明需要建立更强大、更有复原力的采血系统。 输血、癌症治疗、手术、紧急护理和血浆疗法的需求正在增加,法国部分地进口了这些疗法,从而造成了一个卫生主权问题和市场机会。 作为回应,政府通过法国国家血液服务机构(France National Blood Service)或France Blood Institute(France Blood Institute),正在扩大捐赠中心,增加流动血液驱动器,推广等离子体捐赠,并采用远程医疗援助等技术来提高获取机会和效率. 由于预计今后几年市场会迅速增长,法国的“过渡机制”战略重点是促进捐助者的招募、扩大等离子体收集以及使基础设施现代化,这突出表明了血液收集市场在确保国家医疗准备方面的关键作用和未来机会。

报告覆盖面

这份研究报告根据不同部门和区域对法国采血市场的市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响法国采血市场的主要增长动力、机会和挑战。 近期市场发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场竞争的地貌。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在法国采血市场的每个分部门的核心能力。

驱动因素

法国的采血市场受到若干关键因素的驱动,包括人口老化,增加了输血和血浆疗法的需求,以及癌症、心血管疾病和需要经常使用血液成分的血液紊乱等慢性和关键疾病的发病率上升。 对等离子体衍生药物,特别是免疫球蛋白的需求日益增加,是推动法国加强其国内收集能力的另一个主要动力。 扩大外科手术程序、外伤护理和先进的医疗,也推动了对安全和可靠的血液供应的持续需求。 与此同时,政府通过集中的法国国家血液服务局(France National Blood Service)或France Blood Institute(France Blood Institution),以及全国性的募捐活动,新的捐赠中心和流动出血运动,提供强有力的支持,强化了市场的增长.

限制因素

法国的取血市场面临一些限制其增长和效率的因素. 由于人口结构变化、生活方式繁忙和捐款犹豫等原因,经常捐助者人数不断减少,减少了一贯捐助者的人数。 血液成分,特别是血小板的储存寿命短,对供应链造成持续压力,尽管不断收集,但往往导致短缺。 此外,节日或危机期间捐助的季节性波动会破坏血液储备的稳定。 市场在管理流动血液驱动器和保持足够的临床人员方面也面临后勤和人员方面的限制。

市场分割

法国的采血市场份额按采集地点、应用、方法和最终用户分类。

- 毒液部分占市场份额最大在2024年,预计在预测期间,CAGR将增加。

法国的取血市场通过取血地被分化为阴道和毛细道. 其中,venous部分占2024年市场份额最大,预计在预测期间CAGR将增长。 阴道分层生长是由于阴道取出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出入出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出出 这种方法支持广泛的临床应用,使其成为医院、诊断实验室和献血中心的首选。 由于对全血和等离子体疗法的需求日益增加,慢性和传染病检测增加,以及需要大量血液成分的外科和治疗程序日益增多,进一步推动了这种疗法的发展。

- 诊断部分在2024年占据了市场主导地位,预计在预测期间,CAGR将增长。

法国的采血市场通过应用于诊断和治疗而分化。 其中,诊断部分在2024年占据了市场主导地位,预计在预测期间,CAGR将增长。 诊断分门别类增长的原因是,对基于血液的诊断检测的需求日益增加,以检测和监测各种疾病,包括传染病、癌症、血液疾病和慢性病。 血液样本对于例行健康检查、疾病筛查和个性化药物至关重要,推动了对诊断收集的持续需求。

- 人工取血部分占2024年市场份额最大,预计在预测期间CAGR将增长。

法国的取血市场按方法划分为人工取血和自动取血. 其中,人工取血部分占2024年市场份额最大,预计在预测期间CAGR将增长。 人工采集血液的分枝增长是由于在医院、诊所和献血中心广泛采用,特别是用于日常取血和小规模采集需要。 人工收集方法具有成本效益,实施起来简单,需要最低限度的专门设备,使其适合各种医疗保健环境。 此外,保健专业人员对手工技术的高度可靠性和熟悉性,加上在诊断测试、输血和血浆收集中继续使用这些技术,都有助于持续增长。

- 诊断中心部分在2024年占据了最大的市场份额,预计在预测期间,CAGR将增长。

法国的采血市场被最终用户分成医院、诊断中心、血库、急诊部门等。 其中,诊断中心部分在2024年占据了最大的市场份额,预计在预测期间,CAGR将增长。 诊断中心的分门别类增长的原因是,对各种疾病,包括传染病、癌症和慢性病进行血液诊断检测的需求日益增加。 诊断中心在日常健康检查、早期疾病检测和预防保健方面发挥着关键作用,推动了一致的取血要求。 此外,私人和专业诊断中心的扩大、对健康监测的认识的提高以及政府促进早期检测方案的举措,都有助于法国这一部门的持续增长。

竞争性分析:

该报告对法国采血市场中涉及的关键组织/公司进行了适当分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 艾博特实验室

- 尼普罗公司

- 银行

- 特鲁莫公司

- 美敦力PLC( 美敦力PLC)

- 齐亚根NV

- 出血公司

- FL 医疗

- 格里纳生物一号

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年11月(农历正月), (中文(简体) ).Fresenius Kabi向美国林业发展局提交了一份510(k)份Aurora 习近平等离子体系统软件版本2.0,引入了适应性(线性)捐赠者专用的正号图,以靶向等离子体采集体积,提高源质谱采集效率.

- 在2025年1月,Becton, Dickinson, and Company (BD) 引入了一条新的取血管线,意在提高样本质量并减少重画. 新管比起早期的模型,样品稳定性提高了15%.

市场部分

本研究预测了2020年至2035年法国,区域和国家层面的收入. 决策顾问根据以下部分划分了法国血液收集市场:

法国血液收藏市场,2003年收藏网站

- 阴道

- 毛细

法国血液收集市场,按应用

- 诊断

- 治疗

法国血液收藏市场,2003年方法

- 手工采集血液

- 自动取血

法国血液收藏市场,2003年结束用户

- 医院

- 诊断中心

- 血库

- 应急部门

- 其他人员

经常被问到的问题(FAQ)

- 法国取血市场的CAGR是什么?.

法国的采血市场规模预计将从2024年到2035年增长约11.6%。

- 2024年法国取血市场规模是多少?.

法国的采血市场规模估计为1.299亿美元。 in 2024.

- 2035年法国采血市场预计市场规模如何?.

法国的采血市场规模预计到2035年将达到4.343亿美元.

- 法国采血市场的主要增长动力是什么?

慢性和传染病发病率不断上升,政府主动改善疾病监测。 健康保险的普及确保了对诊断工具的持续投资,同时增加了对健康检查的需求。

- 2024年哪个应用部分主导了市场?.

诊断部分在2024年占据了最大的市场份额.

- 哪个收藏站点 分部在2024年占据了最大的市场份额?

在2024年,毒液部分占市场份额最大。

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展