法国蛋白质成份市场

法国蛋白质成份市场大小、份额和COVID-19影响分析,按产品类型(植物蛋白、动物/戴氏蛋白、微生物蛋白、昆虫蛋白等)、应用(食品和饮料、婴儿配方、临床养分、动物饲料等)和法国蛋白质成份市场观察、工业趋势、预测至2035年。

报告概览

目录

2035年法国蛋白质成份市场透视预测

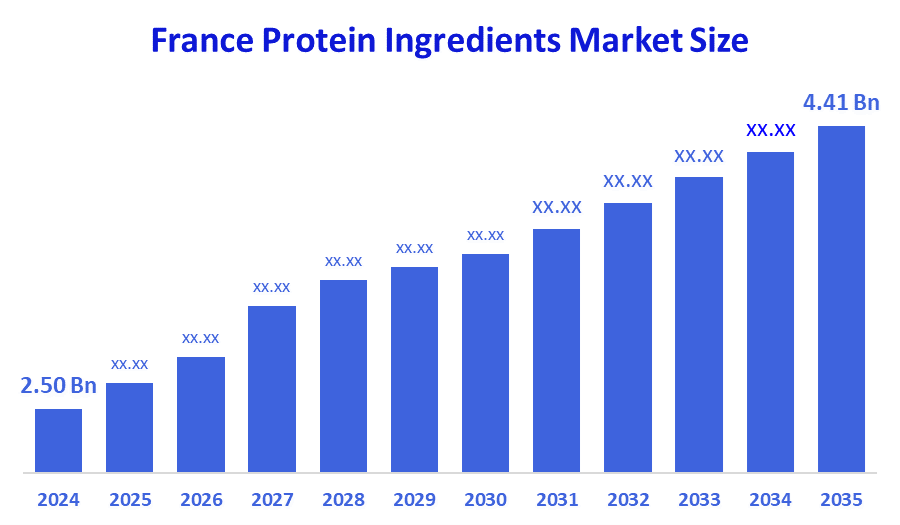

- 法国蛋白质成份市场规模在2024年估计为2.5亿美元。

- 法国蛋白质成份市场规模预计在2024年至2035年约5.3%的CAGR增长.

- 法国蛋白质成份市场规模预计到2035年将达到4.41亿美元。

根据决策顾问和咨询公司发表的一份研究报告,法国蛋白质成份市场规模预计到2035年将达到44.1亿美元,2025年至2035年CAGR增长5.3%. 法国的蛋白质成分市场是由对健康和健康、可持续性和功能产品日益增长的需求所驱动的。 关键因素包括转向以植物为基础的蛋白质,消费者对清洁标签和有机选择的兴趣增加,以及老龄化人口对支持肌肉维持和联合健康的成分的需求。

市场概况

法国蛋白质成份市场是法国制造、加工和供应从动物和植物来源得到的富含蛋白质成份的部门,用于食品、饮料和营养应用。 其驱动力在于消费者对更健康、实用和可持续的产品的需求,包括蛋白质强化食品、运动营养、植物替代品和老年人临床营养。

法国的人口和健康概况突出表明了对高质量蛋白质成分的强烈结构需要:该国人口老化,其6 700万居民中有21%以上是65岁或65岁以上,这一群体极易受到沙开病的伤害,其影响程度高达23.6%的老年妇女和12.5%的男子。 老年人营养不良和蛋白质摄取不足的现象很普遍,有4-10%的老年人住在家中,15-38%住在护理院,30-70%的住院老年人营养不良并经常不能达到建议的蛋白质摄取水平。 同时,法国有近一半的成年人超重或肥胖,心血管疾病和癌症等慢性疾病仍然是导致死亡的主要原因,对蛋白质强化和临床取向营养的需求不断增加. 这些人口范围的健康压力凸显出在法国发展无障碍、实用和多样的蛋白质成分、动物、植物和新事物以支持健康老龄化、疾病管理以及更可持续的饮食模式的重要性。

法国蛋白质成份市场在消费者对更健康的高蛋白产品需求不断增长的推动下稳步扩大. 生长既来自传统的乳制品蛋白质,也来自植物,昆虫,微生物和藻类蛋白等迅速兴起的替代品,得到运动营养,人口老化需要,生态意识饮食等趋势的支持. 法国促进蛋白质主权和可持续农业正在加速国内生产豌豆和法瓦蛋白,而政府的主要举措,特别是法国2030年计划和1,310万美元的阿利诺维格项目(含9美元)。 国家出资500万元,推动研发,加工能力,价值链创新. 总体而言,法国的科学生态系统、公私伙伴关系和可持续性目标使其完全适合蛋白质成分的持续增长。

报告覆盖面

这份研究报告根据不同部门和区域对法国蛋白质成份市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响法国蛋白质成份市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出、开发、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在法国蛋白质成份市场的每个分部门的核心能力。

驱动因素

法国的蛋白质配方市场受到若干强大力量的驱动,包括老龄化人口对高质量蛋白质的需求不断增长,以解决沙开和营养不足问题,消费者日益重视健康、健康和运动营养,对有利于豌豆、法瓦、微生物和其他替代蛋白质的可持续和以植物为基础的饮食的需求也日益增加。 通过法国2030年计划以及1,310万美元的AlinOVeg项目等重大投资,政府正在加快整个蛋白质价值链的研发、加工能力和创新。 与此同时,食品制造商正在扩大蛋白质成分在功能食品,乳制品替代品,小吃和临床营养中的使用,而消费者则表现出更倾向于清洁标签,本地来源成分. 饲料和宠物-食品部门的增长,包括采用昆虫和植物蛋白,进一步加强了市场扩张.

限制因素

法国蛋白质成份市场面临若干限制,包括严格的标签规则,限制以植物为主的产品使用传统肉类名词. 生产和加工成本高使得替代蛋白质比常规来源更昂贵. 复杂的监管审批减缓了昆虫或微生物成分等新颖蛋白的引入. 消费者的怀疑态度,特别是对不熟悉的蛋白质来源的怀疑,降低了收养率. 在一个对烹饪有强烈期望的国家,口味和纹理方面的限制仍然具有挑战性。 最后,依赖进口的蛋白质作物和供应链制约妨碍了持续和可扩展的生产。

市场分割

法国蛋白质成分市场 份额按产品类型和应用分类。

- 动物/奶油蛋白部分占收入市场份额最大预计将在预测期间以显著的CAGR增长。 。 。 。

法国的蛋白质成份市场按产品类型细分为植物蛋白,动物/干蛋白,以微生物为基础的蛋白,昆虫蛋白等. 其中,动物/奶制品蛋白质部分占2024年市场份额最大,预计在预测期间CAGR将增长。 动物/乳品蛋白分质生长是由于其长期用于食品和饮料产品,营养价值高,消费者普遍接受,运动营养,临床营养,以乳制品为主的功能性食品需求强劲. 此外,与新出现的替代蛋白相比,发达的国内乳制品生产和已建立的加工基础设施使动物和乳制品蛋白质更容易获得,成本效益更高。

- 2024年,食品和饮料部分占据了市场主导地位,预计在预测期间,CAGR将显著增长。

法国蛋白质成份市场通过应用到食物和饮料,婴儿配方,临床营养,动物饲料等中分出. 其中,2024年,食品和饮料部分占据了市场主导地位,预计在预测期间,CAGR将显著增长. 食品和饮料分枝增长的原因是消费者对高蛋白和功能食品的需求不断增长,健康和健康意识不断提高,小吃,面包制品,奶制品替代品等蛋白质强化产品以及快饮饮料越来越受欢迎. 以植物为基础的替代蛋白质产品创新也支持了该部分的主导地位,这种创新符合具有可持续性意识的消费者以及日常饮食中蛋白质浓缩的扩大趋势。

竞争性分析:

该报告对法国蛋白质成份市场中涉及的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还提供了一份详尽的分析,侧重于公司目前的新闻和发展,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 甘比亚 PLC

- 亚伯特

- 百事可乐

- 亲爱的原料

- 阿切尔·丹尼尔斯·米德兰

- 丰特拉语Name

- 成分

- 塔特和莱尔

- AGT 食品和成份

- 克里集团

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2023年9月,任,.Lactalis公布了在法国扩大其蛋白质成分生产设施的计划,目的是加强其在功能性食品成分部门的存在和市场份额。

- 2023年8月,任,.Fonterra宣布对一家法国乳制品公司进行战略投资,以加强其本地化供应链并提升创新能力,使该公司能够更好地满足国内和欧洲日益增长的高质量蛋白质成分需求.

- 2025年9月,任,. 卡吉尔启动了以欧洲市场为目标的以植物为主的蛋白质产品新线,从战略上利用日益增长的消费者转向以植物为主的饮食。 这一举动将扩大Cargill-TMs在快速增长部分的市场份额,同时加强其产品组合。

市场部分

本研究预测了2020年至2035年法国,区域和国家层面的收入. 决策顾问根据以下各部分划分了法国蛋白质成份市场:

法国蛋白质成份市场,按产品类型分列

- 植物蛋白质

- 动物/戴氏蛋白质

- 微生物蛋白质

- 昆虫蛋白

- 其他人员

法国蛋白质成份市场,按应用

- 食品和饮料

- 婴儿配方

- 临床营养剂

- 动物饲料

- 其他人员

经常被问到的问题(FAQ)

- 法国蛋白质市场CAGR是什么?

法国的蛋白质成份市场规模预计在2024至2035年的CAGR增长约5.3%.

- 2024年法国蛋白质成份市场规模是多少?.

法国蛋白质成份市场规模估计为25.0亿美元 in 2024.

- 法国蛋白质成份市场到2035年的预计市场规模是多少?.

法国蛋白质成份市场规模预计到2035年将达到44.1亿美元.

- 法国蛋白质成份市场的主要增长驱动力是什么?

人口老化,对高质量蛋白质的需求不断增加。 增加对可持续和以植物为主的产品的需求、政府支持、更偏好清洁标签、本地原料。

- 2024年市场份额由哪个应用部门主导?.

2024年由食品和饮料部分主导市场份额.

- 2024年,哪类产品占市场份额最大?

动物/乳品蛋白质部分占2024年最大的市场份额

查看许可

选择最适合您的计划:专为您的需求量身定制的单用户、多用户或企业解决方案。

我们为您提供全方位支持

- 24/7 分析师支持

- 全球客户

- 量身定制的洞察

- 技术跟踪

- 竞争情报

- 定制研究

- 联合市场研究

- 市场概览

- 市场细分

- 增长驱动因素

- 市场机遇

- 监管洞察

- 创新与可持续发展